Teşekkürler Bilgi içinOriginally Posted by british

Uzun vade yatırım tek eşlidir. Trader ise her Çiçek'ten bal alan arı gibidir

Altın Üye

Altın Üye

Teşekkürler Bilgi için

Uzun vade yatırım tek eşlidir. Trader ise her Çiçek'ten bal alan arı gibidir

Bronz Üye

Bak işte buna çok güldüm. İnsanoğlu yaşa bakmaksızın elindeki birikimlerini en iyi şekilde değerlendirmek ister. Olay bu. Servet beyan ya da zamanından önce satmak gibi durumlarla uğraşmamak için 2023 vade gibi tahvil alınması mantıklı mıdır? Ya da sakıncası var mı? Benim aklıma faiz kaybı düşüncesi geliyor ama başka bir şey olabilir mi bilmiyorum. Görüşün nedir?

Bronz Üye

Bronz Üye

Faiz kaybi yaninda hafiza kaybini da dusunmek lazim. Malum ileri yaslarda hafiza kaybi oluyor....aldigin bondlardan senden baska kimsenin haberi yoksa sen de hatirlamazsan bondlar devlete kalir !!!!

Ileri yaslarda insanlar en yakinini bile hatirlamiyor....SM-A505F cihazımdan hisse.net mobile app kullanarak gönderildi.

Twinkle twinkle little star,

Soon you won't be twinkling anymore.....

Altın Üye

85 yaşındaki doğan yatırım bankası kuruyor .

O niye yemiyor acaba işte o yüzden .

Sağlık harcamaları çok oluyor belli yaş olduğu için onun için gerekli oluyor

iPhone cihazımdan hisse.net mobile app kullanarak gönderildi.

Bronz Üye

Bronz Üye

eurobondla karşılaştırınca çok cazip olmasa da.. nadiren bazı bankalar "kapalı" eurodond fonları çıkarabiliyor. dolarla alıyorsunuz dönüşü dolar oluyor. içeriğinde kısa vadeli devlet ve/veya özel sektör eurobondları oluyor. vadeye kadar tutmak amaçlı. erken çıkma durumunda kesintisi var. vergisi stopajla kesiliyor. ek vergi vermiyorsunuz. geçen sene yapı kredi ve garanti çıkarmıştı (başka banka da çıkardıysa benim bilgim yok). %3 "mevduat karşılığı" civarında getirileri vardı.. ama çıkarsa ne zaman tekrar çıkar, kaçla çıkar kim çıkarır vs bilinmez.

yalnız.. bunu tl ile alınan eurobond borçlanma araçları fonlarıyla karıştırmayın. şubat ayında pek bir tavsiye ediyordu banka MT leri bunları. yahu bunca zamandır soluksuz yükseliyor, almam ben demiştim. allah korumuş. dolar bu kadar yükselmesine rağmen son bir aydaki düşüş %10 larda.

https://www.tefas.gov.tr/FonAnaliz.aspx?FonKod=YBE

ayrıca naçizane.. bence yıllık kişi başı 40k eurobond gelirine kadar korkmadan çıkılır çünkü 40k tl gelirin 49k yı aşması için iki kupon vadesindeki dolar kuru ortalamasın 8 i aşması lazım ki, mazallah o durumda endişe edecek çok başka şeylerimiz olur:)

Bronz Üye

biraz açar mısınız?

Sadık Üye

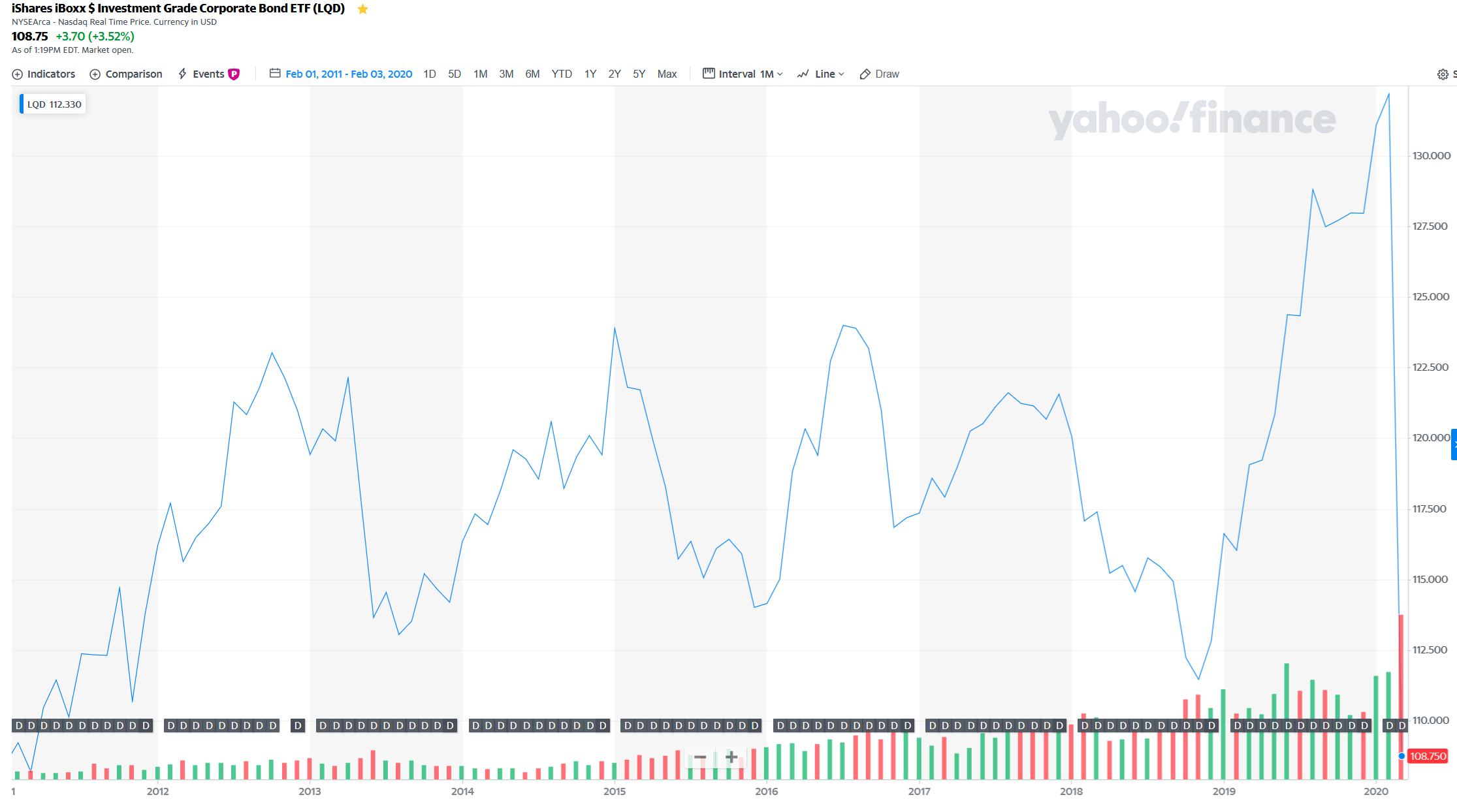

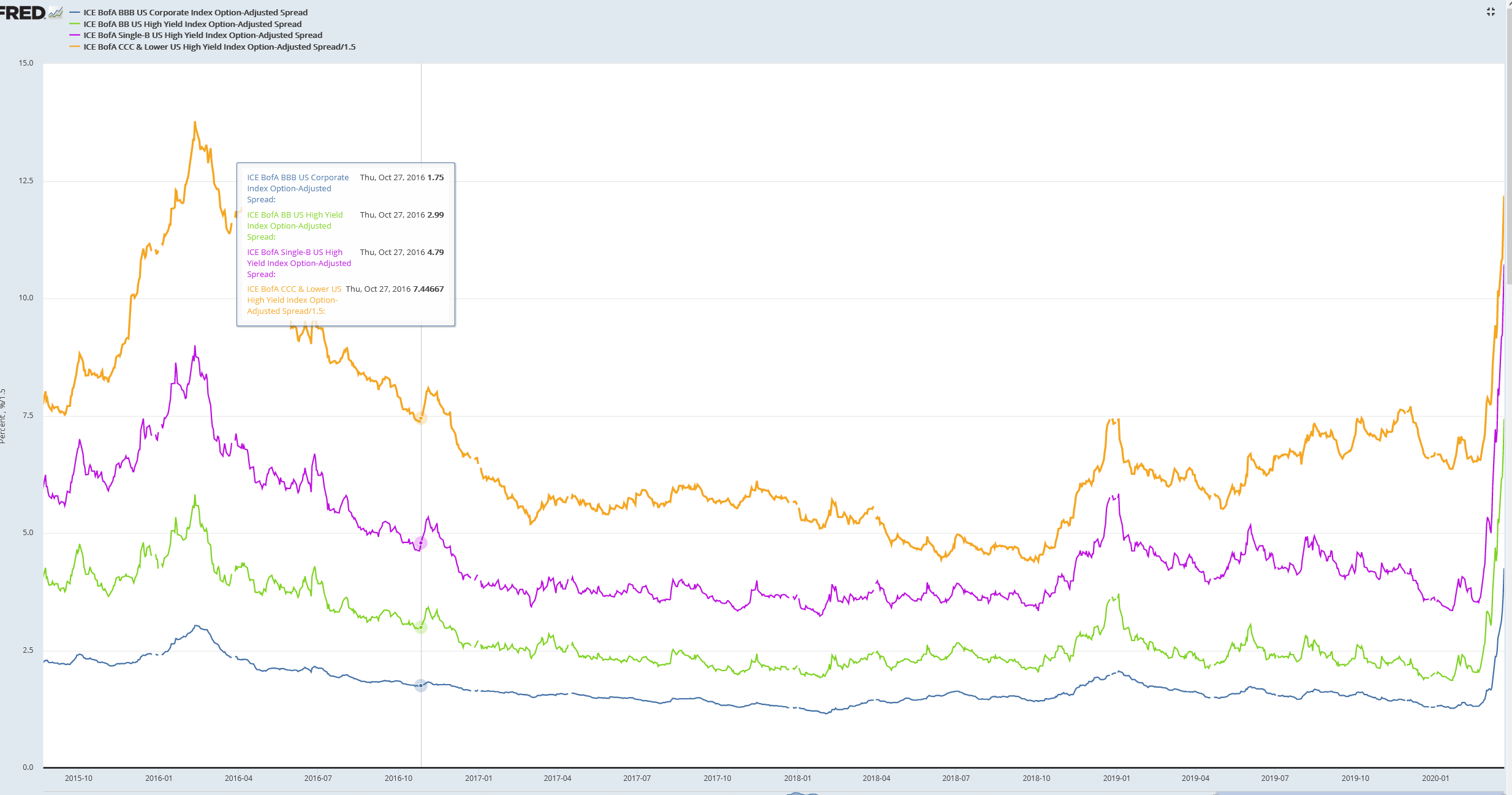

Amerikan şirketlerinin kredi notuna göre hazine bonoları ile arasındaki faiz farkı

Olaya 2 açıdan bakalım.

1-) Değerleme açısından bakarsak notu bizim notumuzdan(fitch hariç) daha yüksek notu olan şirketlerin (yeşil çizgi) spread'i %7,43 dün abd 10 yıllıkları %0,85'ten kapadı eklersek %8,2-8,3 arası bir şey çıkıyor. Bunların arkasında, bir yükümlülüğü olmamakla birlikte, bu borçlanmaların konusu olan doları basabilen bir FED var.

2-) Temkinli bir yatırımcı olarak bakarsak görüyoruz ki spread'ler devamlı yükseliyor, bu zamanda almaktansa belki biraz daha düşük faizle zirveden dönüşte almak daha doğru bir davranış olur gibime geliyor.

Kıdemli Üye

Kıdemli Üye

tebrikler.

ben tum bu soylediklerinize ek olarak tahvil konusunda sadece turkiyeye yatirim yaparak yuksekce bir tekil ulke riski almanin da cok mantikli olmadigini dusunmeye basladim. portfoyumun 50% civari 2020 ve 2025 tc hazine eurotahvillerinde olan birisi olarak soyluyorum bunu yanlis anlasilmasin. 7,5% orta vadeli faiz iyi guzel de 580 bps cds'in ima ettigi batma riski (40% kurtulma ihtimaliyle) 9,7%. sanki vergisiyse vergisi diyip cesitlendirilmis bir distributing uluslararasi yuksek getirili bond etfi almak daha mantikli olacak gibi dusunuyorum faizler tepeden dusmeye basladigi noktada..

---------------

Paylaştıklarım bildiğimi düşündüklerim ve fikirlerimdir. Hiç bir paylaşımım yatırım tavsiyesi değildir. Saygılarımla

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri