geçen ay 12 aylık bilanço geldiğinde dipnotlarda önemli bir bilgi vardı

ancak haftalar geçmesine rağmen kimse bunu fark etmedi

çünkü oluşturulan psikoloji ile insanlar bilanço falan bakmıyordu

oysa ne hazineler var

neyse hazinenin birini sahneye alalım

biliyorsunuz kanal istanbul yapım süreci başladı

güzergah üzerinde ki tarla ve arsalara imarlar verildi

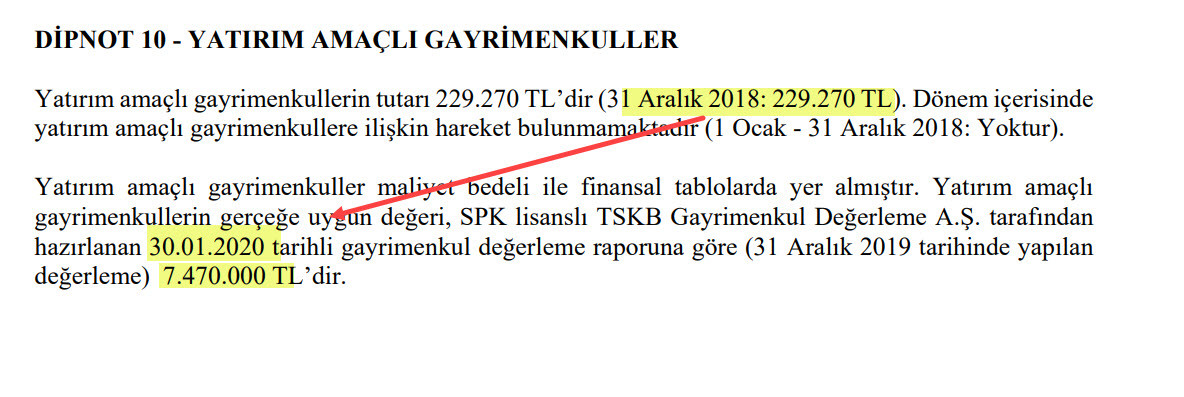

kartonsanın da kanal istanbul güzergahının en değerli yerinde geçmişte aldığı bir arsası vardı

yıllardır imarı dahi olmadığı için 223 bin lira üzerinden bilançoda değerleniyordu

evet bu arsaya şirket ocak ayında tskb gayrimenkule ilk değerlemesini yaptırarak kanal istanbul projesine hazırlık için adımını atmış

bunu bilanço dipnotlarını dikkatli okuyanların görmemesi imkansızdı

ama dedik ya bu ülkede okuyan adam ne gezsin

sizler burada küfür kıyamet söverken ben geceleri bu dipnotları okuyordum

neyse konuyu dağıtmayalım

şirket kanal istanbul için harekete geçmiş

proje ilerledikçe arsaya değerleme yaptıracaklar

proje bittiğinde bu arsanın milyarlık bir arsa olacağını söylemek kehanet olmayacak

kartonsan öyle bir şirket ki adeta hazine dairesi

mevcut fabrika arsasının 400 küsür dönüm arazisi 23 milyondan değerlemesi yıllardır değişmiyor mesela

yanında ki boş arsanın dönümü 1,5 milyondan satılıyor falan filan pek çok değer var yıllardır hissede oluşturulan baskılarla bunlar hep unutturuldu

neyse ki cin şişeden çıktı

konu dağılmasın özetle

ilk çeyrek bilançoda esas faaliyet, kambiyo karlarına birde 7,5 milyon değerleme karını şimdiden ekleyin

Originally Posted by ric

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri