-

https://www.kap.org.tr/tr/Bildirim/655896

https://www.kap.org.tr/tr/Bildirim/655894

Faaliyet Raporu & Finansallar

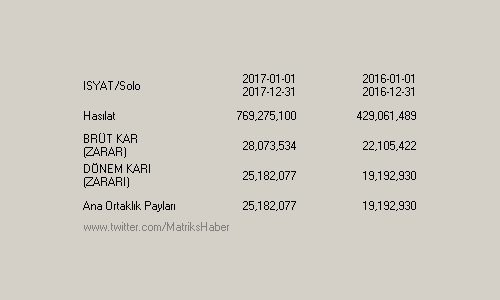

ISYAT Solo 2017/12 Aylık DÖNEM KARI (ZARARI): 25.182.077 TL Yıllık Değişim%:31

hayırlı olsun.

Sermaye piyasası, sabırsız kişiden sabırlı kişiye para aktaran bir araçtır". Warren Buffett

"Don't be dazzled by the stock market.. It's a giant distraction" John Bogle

-

Originally Posted by

HAKEM

Kumarda para kazananlar kumarhanede sonunda fişlerini gerçek paraya çevirip kumarhaneden çıkarlar ya borsada da borsacılar sağdan soldan kazandıkları paraları uygun fiyattan işyata çeviriyorlar.Neden çünkü gerçek para işyat diğerleri fiş onlar da biliyor bunu

")

))))

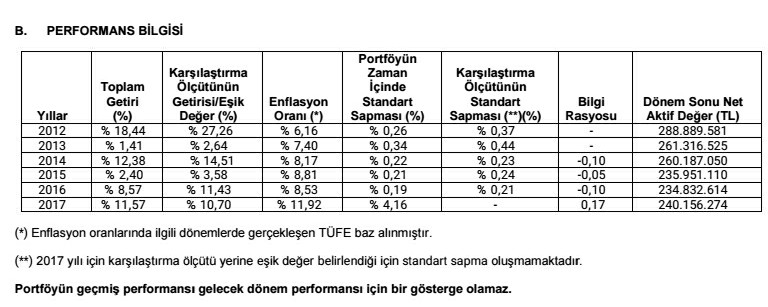

Şirket’in yönetim ve diğer faaliyet giderlerinin ortalama net aktif değerine oranı % 2,53’dir.

Şirket 10 yıl öncede 200milyon civarı portfoye sahipti şimdide.gider nerden baksan 2 kat arttı ama portföy hala aynı

[device_name] cihazımdan hisse.net mobile app kullanarak gönderildi.

-

Originally Posted by

Serkan74

Hesap mantık olarak doğru ancak varsayımlar hatalı. ISYAT portföy büyümesi genel olarak enflasyon kadar veya bir miktar altında gerçekleşiyor. %40 iskontolu işlem görmesinden dolayı reel olarak enflasyonun %7~8 üzerinde getiri potansiyeli mevcut (alım yeri çok önemli). Hal böyle iken devamlılığın sağlanması için ancak temettünün %20 ila %30 u kadar gelir ayırmanız gerekir. sizin hesapta %75 ayrılmış.

Bunların dışında faiz riski içeriyor. Faizlerin aşırı yükselmesi veya düşmesi durumunda temettü verimliliği çok etkilenecektir. Ancak bu etki 1 yıl aksama yaptırır sonra rayına girer.

arkadaşların dediği gibi temettü 60.000 altındaysa vergi vermiyorsunuz.

Hatalı olan varsayım temettünün enflasyon kadarlık kısmını aktararak sermayeyi koruyacağımız yanılgısı, anladım. 20-30% kenara(gelir veya farklı bir hisse için bütçe) ayrılabileceğimizi düşünerek tekrardan çalışacağım.

Teşekkürler.

-

[QUOTE=Serkan74;1606028]

Faizlerin aşırı yükselmesi veya düşmesi durumunda temettü verimliliği çok etkilenecektir.

Faizlerin yukseldigini varsayalım.

Bu durumda temettu verimliliği düşermi artarmi.

HTC Desire 816 cihazımdan hisse.net mobile app kullanarak gönderildi.

-

[QUOTE=thinktank;1607883]

İyi kaptan fırtınada belli olur...

Saygılarımla...

Işin özeti bu işte.[emoji106]

Biz bu fırtınaya yakalanmamak için burdayiz.

HTC Desire 816 cihazımdan hisse.net mobile app kullanarak gönderildi.

-

[QUOTE=boschyatirim;1611003]

Originally Posted by

thinktank

İyi kaptan fırtınada belli olur...

Saygılarımla...

Işin özeti bu işte.[emoji106]

Biz bu fırtınaya yakalanmamak için burdayiz.

Sayın boschyatirim, uzaktan bir cisim yaklaşıyor, eninde sonunda bu cisimle tanışacağız. O dönem yüzümüzü gülderecek nadir hisselerden biridir ISYAT.

Saygılarımla...

-

Dönem sonu net aktif değer 2012'de 288 mn lira iken 2017 sonunda 240 mn liraya inmiş ama bununla ilgili en ufak bir açıklama yok.

Ayrıca, gemi limanda güvendedir ama gemiler limanda beklemeleri için yapılmamışlardır. ;)

-

[QUOTE=thinktank;1611657]

Originally Posted by

boschyatirim

Sayın boschyatirim, uzaktan bir cisim yaklaşıyor, eninde sonunda bu cisimle tanışacağız. O dönem yüzümüzü gülderecek nadir hisselerden biridir ISYAT.

Saygılarımla...

Aynen katılıyorum.

Sermayemin %20 si isyatta iken %80 ı ile diğer hisselerde dolarda ve bitcoinde idi.

Dolardan ve diğer hisselerden elimi ayağımı çekip %80 isyata dönüp %20 si ilede bitcoinde al-sat yapıyorum.

Şelale olacakmış, fırtına edecekmiş hiç endişe etmiyorum.

Ta ki seçimleri atlatıp olacak senaryoya kadar kipirdamam.

HTC Desire 816 cihazımdan hisse.net mobile app kullanarak gönderildi.

Gönderi Kuralları

Gönderi Kuralları

- Yeni konu açamazsınız

- Konulara cevap yazamazsınız

- Yazılara ek gönderemezsiniz

- Yazılarınızı değiştiremezsiniz

-

Forum Rules

Bronz Üye

Bronz Üye

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri