EREGL

Böylesine güçlü büyüyen rakamları ve güzel cümleleri kaç tane şirkettin faaliyet raporunda görebilirizki?

Kıdemli Üye

Kıdemli Üye

EREGL

Böylesine güçlü büyüyen rakamları ve güzel cümleleri kaç tane şirkettin faaliyet raporunda görebilirizki?

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Üye

Hocam aşağıdaki 10 hisseyi aylık ufak alımlarla biriktirmeyi planlıyorum. Bu hisseler için yorumlarınız nedir? Uzun zaman biriktirmek için uygun mu? Çıkartmak isteseniz bu listeden hangilerini çıkarırsınız? EREGL için yorumlar çok güzel görünüyor.

AYGAZ

BOLUC

DESPC

ECILC

EREGL

HEKTS

PETKM

PETUN

SODA

TTRAK

Kıdemli Üye

Originally Posted by steed1987

Hepsi de yıllardır büyümeleri ve temettüleri ile kendilerini ispatlamış şirketler. Sektörel dağılım olarakta güzel bir portföy bence.

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Kıdemli Üye

Degerli ustadim yalin bey ....sizden ricam enine boyuna ALCATEL i inceleme firsatiniz olursa inceleyebiliisiniz ....tessekkurler....allaha emanet olun...

Gümüş Üye

sevgili yalin bey , eski pistonculardan kim kaldi valla yazmaz oldunuz bizim piston sayfasinda .Otomotivde yedek parcada ihracat rekorlari kirildi ocak ayinda ,piston da bundan nasibini alir mi yoksa son gunlerdeki yukselisler bunun onceden fiyatlanmasi mi

Üye

Üye

Yalın hocam silvr 4. Çeyrekte 10 Milyon bile kar açıklasa geçen yıl kârının 5 katı kar etmiş olacak. Hisse hala b grubunda. Sağlam bir temel analiz hakediyor mu sizce?

Yeni Üye

Yeni Üye

Dostum, eline sağlık. Sana katılıyorum. Ereğli muhteşem bir son çeyrek bilançosu açıklamış. Ortalığın yine toz duman olması nedeniyle olay tamamen kaynadı. Umarım benim gibi şirketi uzun vadede portföyünde tutanlar gelişmeleri ciddi takip eder ve algılar. Ben de Ereğli, Soda' ile birlikte portföyümde en büyük payı oluşturuyor.

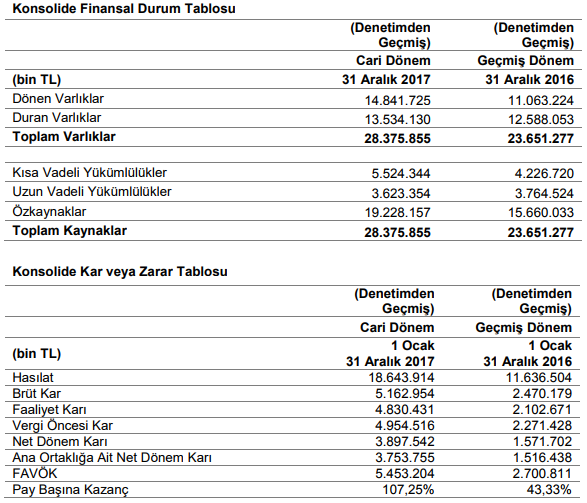

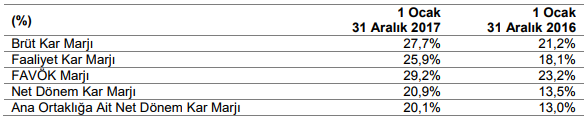

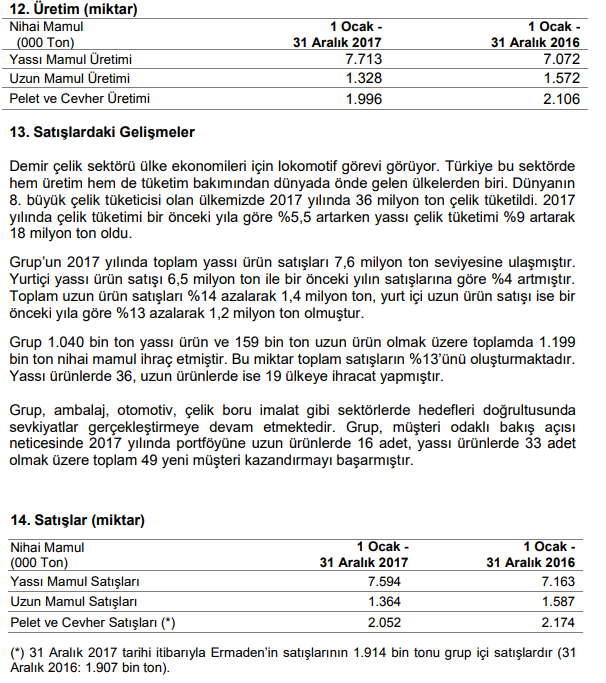

Fazla yazamayacağım ama, üstte de senin dediğin gibi işin güzelliğini rakamları çeyrek bazda takip edersek çok daha net görebiliyoruz. Satışlar 3. çeyreğe göre nerdeyse 500 mily. daha yüksek. Akabinde EFK da, net kar da 500 ve 400 mily. artmışlar. Nerdeyse korkutucu bir yükseliş. FK geçen seneler 12 gibiyken şimdi 9 larda!

Yani şirketin fiyatı geçen sene bu zamanlar 4,50-5 gibiyken, ödenen 12 kat kar ile daha pahalıymıştı!

Şimdiki 9 gibi bir FK ile 9-10 TL olmasına rağmen...hisse daha ucuz, benim nezdimde... Zannedersem piyasa bu gidişatın devamını beklemiyor gibi... ne dersin? (OYAK gerçi yükseliş beklentisini vermiş ama...daha algılanmadı gibi)

Ha senedin fiyatının bir senede 2 katına çıkmasına rağmen, ucuzladı demekte... tabiki sadece senet fiyat rakamını değil... şirketin net karını ve gidişatını takip edenlerin fark edebileceği bir olay...olayın ironisi de burada.

Altta OYAK yatırımın aktüel bir değerlendirmesi.

2018 ilk yarısında çelik fiyatlarının yüksek gitme beklentisi de olumlu bakışı destekliyor.

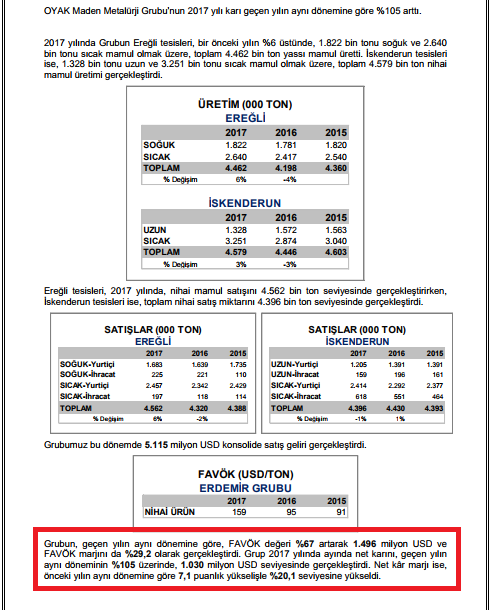

EREGL: Erdemir yılın son çeyreğinde rekor seviyede kar açıkladı. Şirketin net karı, 291mn Dolar (1,1milyar TL)

seviyesindeki piyasa beklentisinin üzerinde 317mn Dolar (1,19milyar TL) oldu.

Yüksek seyreden ürün fiyatları,güçlü marjlar ve zayıf TL sayesinde 4. çeyrek karı geçen yılın aynı dönemine göre Dolar bazında %88 artış kaydetti. Çelik fiyatlarının geçen senenin başından bu yana artış trendinde olması ve şirketin üretim kapasitesinin tamamına yakınını kullanıyor olması sonucunda gelirler geçen yılın aynı dönemine göre Dolar

bazında %25 artışla 1.43 milyar Dolar oldu.

Erdemir, 4. çeyrekte %31,6 ile en yüksek çeyreklik faaliyet kar marjını (FAVÖK) kaydetti. Aynı zamanda TLnin Dolara karşı değer kaybı hammadde dışı maliyet kalemlerinde ciddi bir tasarruf sağladı. Şirketin net nakit pozisyonu bir önceki çeyrekteki 408mn Dolardan 675mn Dolara yükseldi.

Beklentilerin üstünde açıklanan 4. çeyrek finansallarına piyasa tepkisinin olumlu olmasını bekliyoruz.

Her ne kadar son dönemde hammadde fiyatlarında bir miktar artış gözlense de yüksek seyreden çelik fiyatları

2018in ilk yarısında da şirketin güçlü karlılığının devamlılığına işaret etmektedir.

Erdemir için hisse başına 12TL hedef fiyat ve Endeksin Üzerinde Getiri tavsiyemizi koruyoruz.

Şirketin nakit akış tablosu da güven veriyor ve temettü ödeyebilme gücünü ortaya çıkarıyor. Şirketin süre giden kar payı dağıtım oranları politikasını da düşünürsem...portföyde haklı bir yeri olduğuna emin oluyorum.

Dostum bu tip bilanço değerlendirmelerin sahiden çok makbule geçiyor. Kısıtlı zamanını sadece değer verdiğin şirketlerin bilançolarına rakamlarına ayırabilsen bile sana çok müteşekkiriz. Buradaki tüm analiz ve yorum isteklerine yetişemeyeceğini gayet iyi biliyoruz. Bunlara fazla takma. Sen ne yazsan biz tekrar tekrar okuyoruz...merak etme.

Yeni Üye

Dostum, gerçi Yalın'a sormuşsun ama malum...arkadaşımızın zamanı fazlasıyla kısıtlı. O belki yazıncaya kadar az bir şey yazayım dedim. Belki faydası olur. Ve listelenen şirketler beni de yakından ilgilendirdiği için - uzun vadeli portföy için düşünülebilecek, temettü ödeyen hisseler sonuçta - bir kaç satır yazıyorum - daha çok genel bilgilendirme babında. Katiyyen yatırım/alım satım tavsiyesi falan değildir.

Prensipte hisseleri daha doğrusu şirketleri geçmişte oluşmuş olan kar sürekliliği ve temettü ödeme sürekliliği bazında değerlendiriniz.

Kağıt üzerinde tüm şirketler bu tavsiyeye uyuyor gibi...sadece aktüel 2017 bilançolarını takip ederek, kar rakamlarına bakarak seçim yapabilirsiniz. Aylık alımlarla bir portföyün temelini atmak için en uygun yol bu.

Ve Yalının eski şirket değerlendirmelerini okuyarak kendinize bir temel analiz beceri altyapısı oluşturunuz. Başkalarının tavsiyesiyle portföy yönetilmez. Az şirket ile başlayın ve seçtiğiniz şirketin işlerini - bilançolar vasıtasıyla - her çeyrek takip edin. Tek yol bu.

Ha birde seçtiğiniz şirkete net karının kaç katı ödediğinizi bilin! 7 kat ödeme ile 14 veya 20 kat ödenmesinde ciddi bir fark var. Fazla öderseniz - neden ödediğinizi çok iyi bilin. İlerideki yıllık büyüme potansiyeli ciddi şekilde daha yüksek olması gerekir.

Ama uzun vadeli portföy oluşturma niyetiniz bile şimdiden sizi forumdaki tüm diğer alsatçılardan bir adım ileride başlamanızı sağlıyor. Tebrikler.

PS: Ereğli bilançosu için bir kaç şey karaladım. Bilançoyu açıp değerlendiriniz.

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri