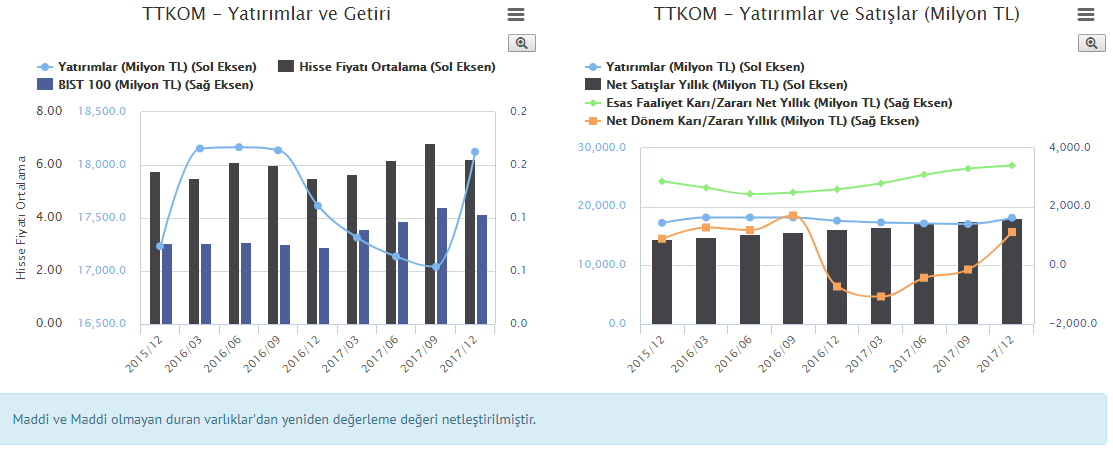

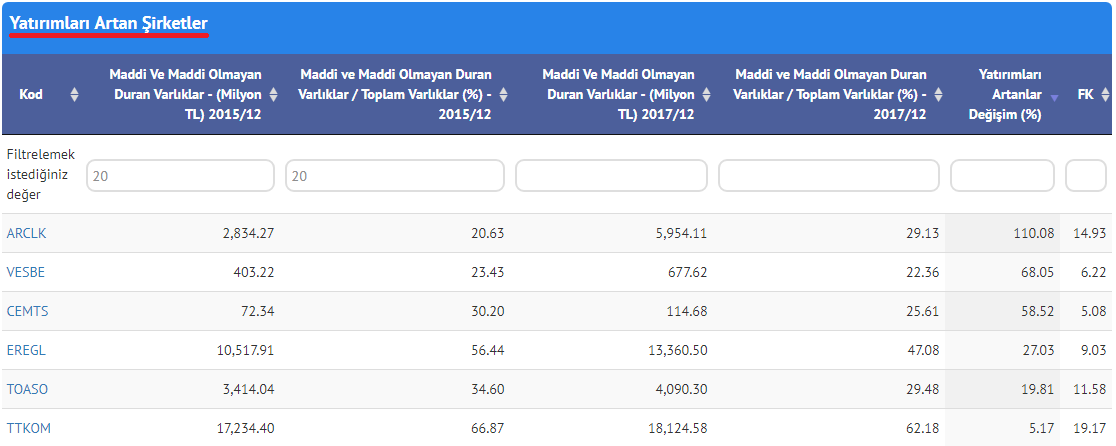

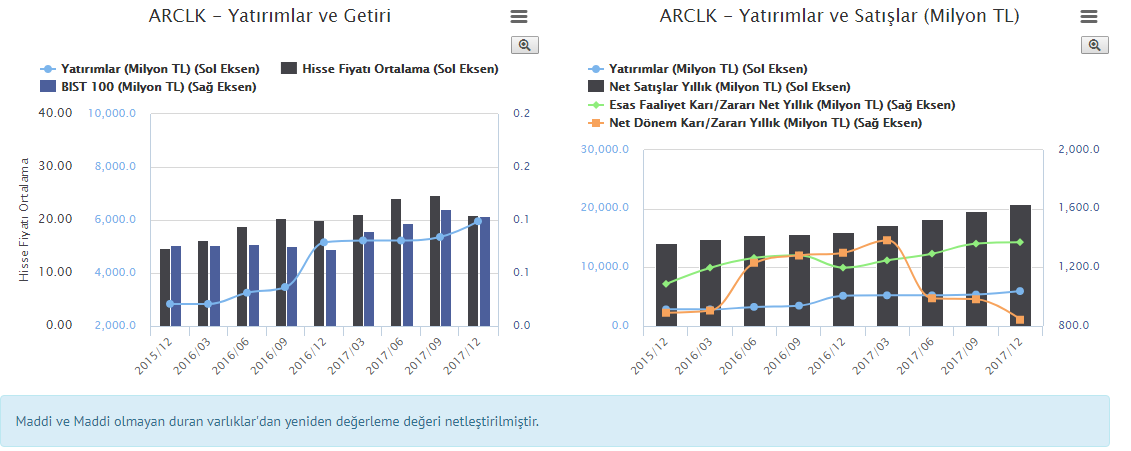

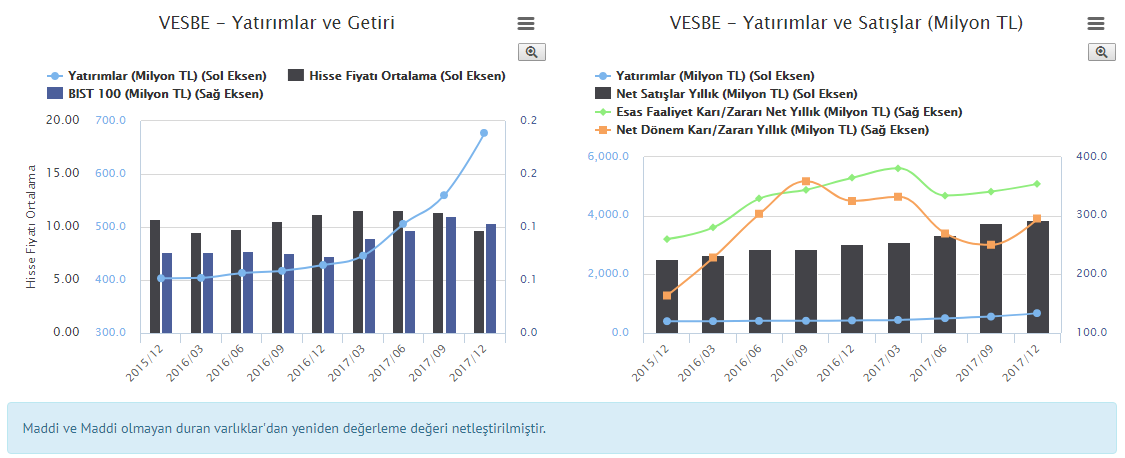

2015/12 ve 2017/12 dönemi arasında yatırımlarını arttıran şirketler...

Yatırımların şirketin satışlarına, karlılığına ve hisse fiyatına katkılarının ölçümü...

Kıdemli Üye

Kıdemli Üye

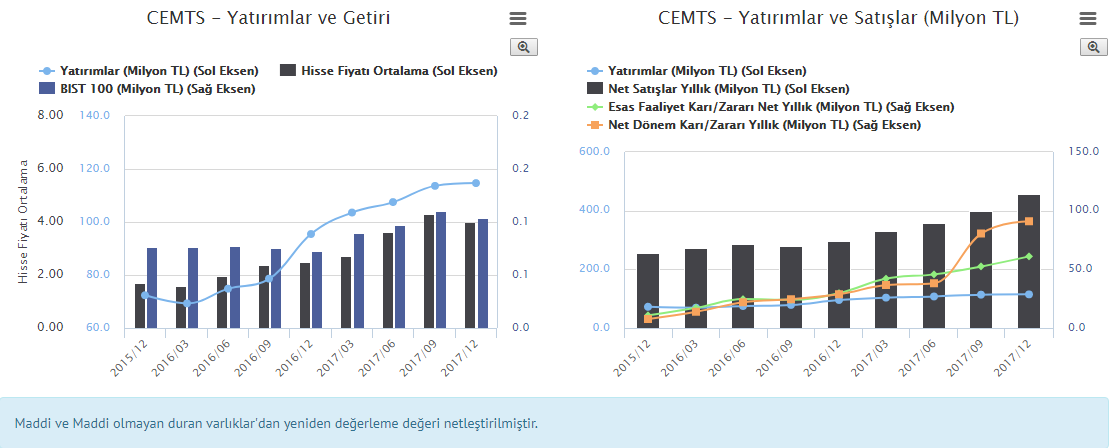

2015/12 ve 2017/12 dönemi arasında yatırımlarını arttıran şirketler...

Yatırımların şirketin satışlarına, karlılığına ve hisse fiyatına katkılarının ölçümü...

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Kıdemli Üye

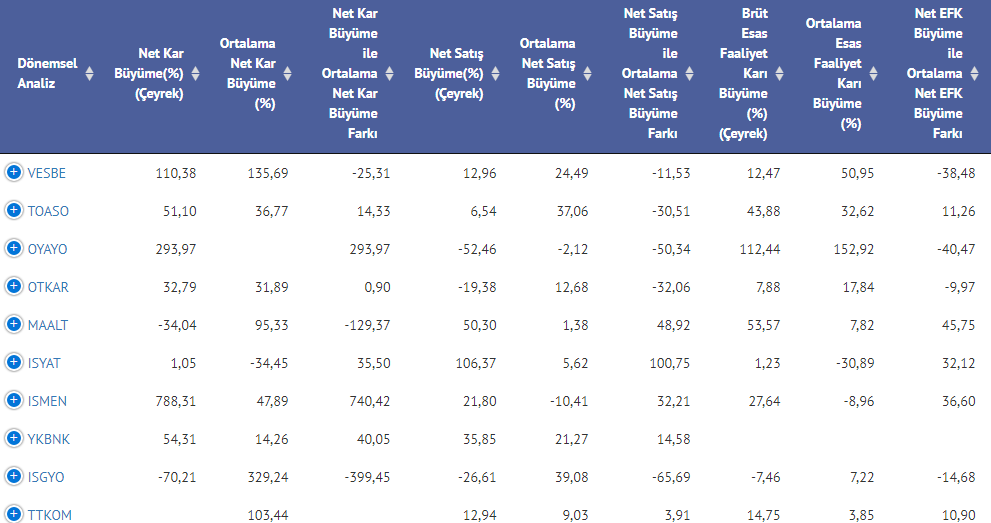

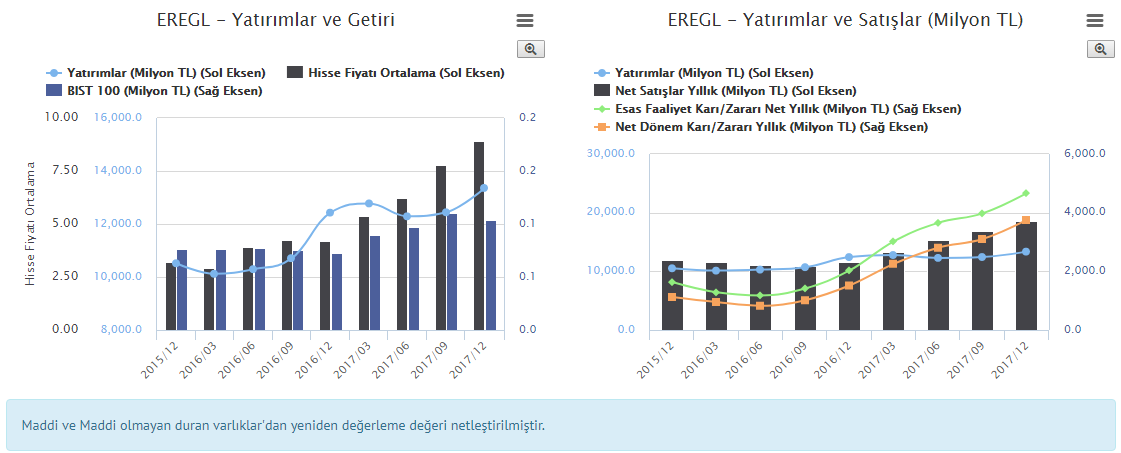

Şirketlerin kar ve satış büyüme oranları...

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Kıdemli Üye

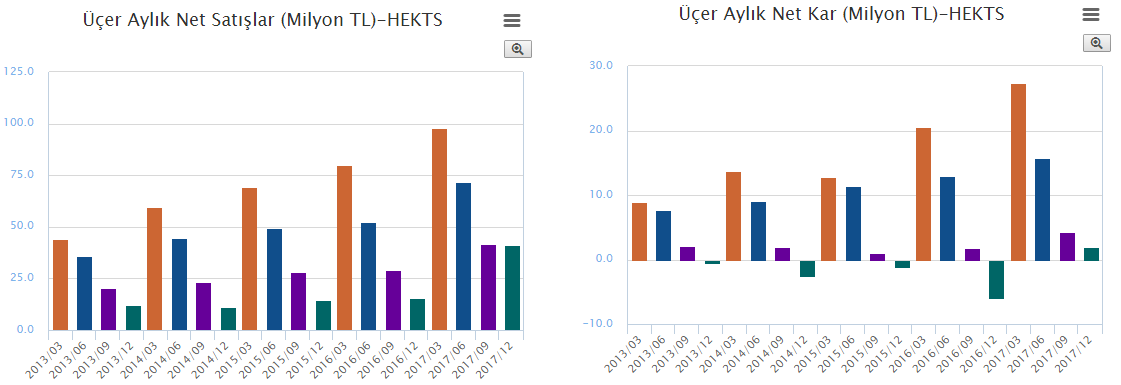

HEKTAŞ

2017 yılı sonunda bir önceki yıla göre toplam aktiflerini %58 oranında arttıran şirkette ciddi değişimler yaşanmıştır. Yaşanan bu yüksek oranlı artışın büyük oranda özellikle dönen varlıklarda (161.6 M > 256.8) yaşanmış olması şirketin daha likit kalemler üzerinde büyüme yaşadığını gösterir ve bence ilk bakışta olumlu bir gelişmedir.

Bu büyümenin detaylarında ise; kısmen de olsa borçlanarak büyüdüğü görülmektedir (borçluluk oranı geçtiğimiz yıllarda %40 - %47 oranlarındayken 2017 yılında %55 seviyelerine yükselmiş) ama borçlanmaya karşılık kısa vadeli ticari alacakların ve stokların artıyor olması borçlanma ile beraber faaliyetlerin de arttığı anlamına gelmektedir ve artan faaliyetler ile beraber karlarında artıyor olması bence borçlanmanın şirkete olumlu yönde etkisini ortaya koyuyor.

Bu anlattıklarım grafiksel olarak belki daha anlaşılır olur.

Dikkat ederseniz satışlar geçtiğimiz yıllarda ilk çeyrek ve ikinci çeyreklerde yüksek olur üçüncü ve dördüncü çeyrekler hep sönük kalırdı ama borçlanmanın arttığı 2017 senesinde üçüncü ve dördüncü çeyrek satışları önceki yıllar gibi sönük kalmamış, ayrıca genel satışların artışı hem önceki yılların artışından çok daha yüksek hem de net kar performansı olarak da geçtiğimiz yılların aksine üçüncü ve dördüncü çeyrekte pozitif yönlü tezahür etmiş.

Şirkette yaşanan bu satış ve karlılık artışının hız kesmeden devam edeceğini ve önümüzdeki dönemlerde daha da güzel rakamlar göreceğimizi ümit ediyorum.

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Sadık Üye

Sadık Üye

emeklerinize saglik ustad

eczyt hakkindaki fikrinizi alabilir miyim ?

Yeni Üye

Yeni Üye

Dostum eline sağlık. Haklısın.Originally Posted by YALIN

Evet, son çeyrek satışları 15 milyondan 41 milyona fırlamış... zannedersem bu tohum satışları işi başlamış. Böylece dediğin gibi son çeyrek artık zarar yazmalardan, kar yazmaya geçmiş. 2017 hbk si 54 kuruştan 65 e fırlamış. FK da düştü...haliyle son 2 günkü artışlarla.

İlk çeyrek beklentin nasıl? Ben 120-125 satış olmasını bekliyorum. Karlılık oranı 25-26% gibi dersek, 30-32 milyon arası gayet rahat gözüküyor. (2017 2Ç, bu 27 idi). Bu rakamlar kaydırılmış...52-54 milyon= 70 kuruş karlara denk geliyor. Ne dersin? Tahminim iyi mi... fazla iyimser mi?

Ayrıca 2018/2. çeyrekte de beklenebilecek benzer oranda bir yükselişle...90 mil satışlar ve 22% kar oraniyla...artı 20 milyon kar gözüküyor. (2017 2Ç, bu 17 idi) Böylece 55-57 mily. oluyor. Yapar 72.5-75 kuruş hbk... FK 12 ile 9,00 tl ve FK 14 ile 10,50 TL olması gayet muhtemel...6 ile 9 ay içerisinde gibi kısa bir vadede, ki o fiyatlarda bile satış için bir neden yok... bu yoklukta portföyde olması gereken temel taş oldu yani. Soda, Ereğli, Aygaz ve Tüpraşın yanına ek bir evladiyelik şirket elzemdi.

FK 8 lerden (2017 başı, ortası gibi) ....14 lere fırladı diye son aylar azaltmıştım ama....malum 10 üzeri FK lara hiç tahammülüm yok, eğer hbk fırlamıyacaksa...ama hata yapmışım. Satışlar da, karlar da yükseldi ve halen yükseliyor. Portföyümde yine artırmaya başladım bugünden itibaren.

Bir zamanlar, 4-5 sene evvel falan galiba, che big vardı...bu kağıdın hastasıydı. umarım tutuyordur halen elinde. O zamanlar fk hep 6-7 arası gider gelirdi... 1,50- 2 TL arası gibi hep toplardık...kulakları çınlasın o dostumun da.

Yeni Üye

Dostum bir de Tupraş'ta tahminine ihtiyacım var.

14- 15 milyar arası bir satış rakamı altı mümkün değil gibi?

7% karlılık oranı ile 1 milyar kar yapıyor son çeyrekte Ama maliyetler tabiki çok oynak. 2016 da ilk çeyrekte 1,3% ve 2. çeyrek 4% ü görmüş...net kar oranı..geçici olarak. Yani 400 ile 600 milyon TL karda mümkün gibi gözüküyor. Petrol piyasasını bilen ve düzgün bir tahmin yapabilen var mı acaba? Aracı kurum veya analistler de olabilir?

Kaydırılmışlarda beklentim.... 54 milyar satışlar ve 8% gibi kar oranıyla...4.3 milyar 2017 kar gayet rahat gözüküyor...bana göre.

17,20 Tl hbk yapar 250 mio senet sayısı ile. 6,40 gibi çok düşük bir FK. Portföy büyütmek için kaçmaz bir fırsat. ne dersin?

Kıdemli Üye

Dostum yatırım ortaklıkları ilgim dışında ve bilgim yok ne yazıkki.

Kısaca grafiğine göz attım, ama iyi bir şeyler göremedim.

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Sadık Üye

Sadık Üye

hocam tuprs birkaç önce büyük ölçekli bir yatırım amacıyla borçlanmıştı, ayrıca şirket genel müdürünün de bu yönde açıklamaları oldu, ve takip ettiğim kadarı ile nasıl bir yatırım yapıp ne zaman başlayacağı ve biteceği henüz belli değil...

Şirket beklendiği gibi büyük ölçekli bir petrokimya yatırımına giderse 3-5 sene karlar düşük gelebilir, temettüler düşebilir..

böyle bir durumda stratejiniz nasıl olur acaba?

tşk..,syg.

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri