Düştüğü yerden kalkamıyor Kötürüm olmuş sanki bekliyor başkaları kaldırsın.

Yeni Üye

Yeni Üye

Düştüğü yerden kalkamıyor Kötürüm olmuş sanki bekliyor başkaları kaldırsın.

Yeni Üye

son gönderme tarihi 11.03.2019 A ma daha önce ne zaman gönderir bilinmez.Originally Posted by ALİCAN

Kıdemli Üye

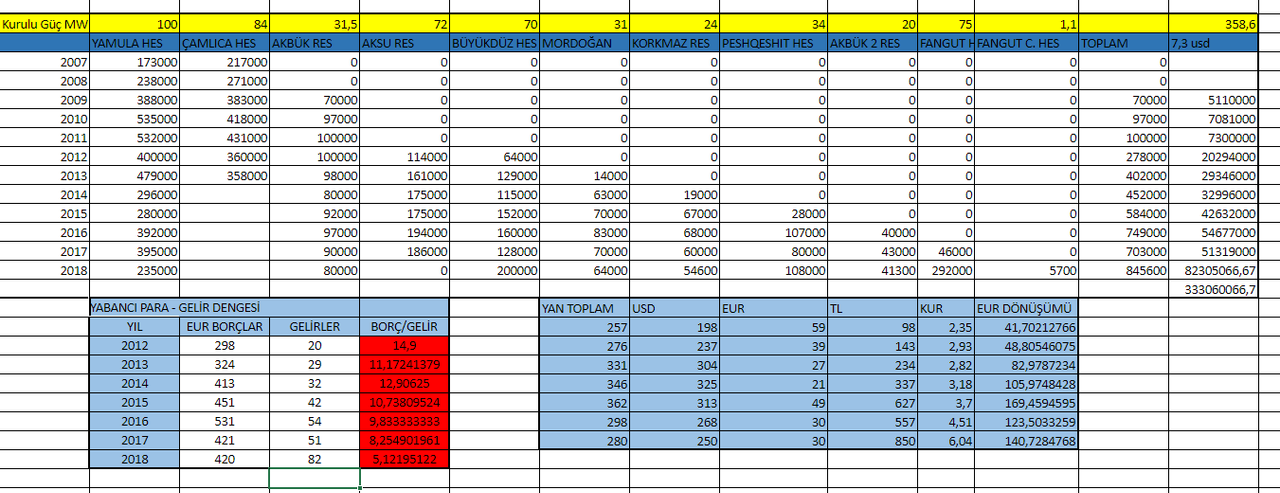

Ayeni çok uzun zamandır tanıyorum, eski forumda c.demirors olarak taşıdım, ancak hüseyin isimli spekle birlikte saçma sapan fiyatlara girişince 2.5 liradan veda ettim çünkü o zaman 2.5 liranın üstü balondu. eski forumda birçok analizimi bulabilirsiniz. google earth fotoğrafları ile arnavutluk santralinin yapılışını tüneli heyecanla irdelediğimiz zamanlardı. aradan 5 sene geçmiş arada göz ucuyla baktığım ayen yatırımlarını tamamlamış ve eski santrallerinin de 7 senelik amorti süresi dolmuş yani borcunu ödemiş olması gerekiyor, ancak şirket hızla büyümek için eski santrallerinden gelen nakit akışını daha büyük santraller için harcıyor. Küçük bir çalışma yaptım kendi adıma.

Şirketin YAMULA-OSTİM harici; gelir, gider, üretim ve borç dengesini bilanço dönemlerine göre tabloladım.

Tablodan önce borçlar EUR ağırlıklı olduğu için tüm borçları EUR çevirdim, yıl sonu eur paritesini kullanarak.

Kasada ne kadar para varmış, alacaklar vs. hesabına girmedim aslında borç olarak kastettiğim kaynaklar kalemi.

Tüm geliri ise 7.3$/kwh YEKDEM fiyatı ile hesapladım.

Üretimleri ise yine faaliyet raporlarından aldım.

2012 öncesini almadım çünkü yekdem başvurusu yok elektrik komik fiyatlara satılıyor para değerli, elbette bunca senenin birikmişi var, yamula var ostim var bunlar kar etti ancak bunları da sadaka sayalım hesaba katmadım çünkü hesabı bozmasını istemedim aslında tablo çok daha pozitif çıkabilir bunun notunu düşelim.

Şimdi tablodan anlamamız gereken hususlar şunlar;

(2018 yılı hesabı 4.çeyrek bilançosu gelmediği için 4/3 ile çarpılmıştır)

1) Ayen enerji kurulu gücü acımasız bir şekilde artıyor.

2) 2014-2018 arası üretim neredeyse 2'ye çıkmış.

3) 2014-2018 arası borçlar sabit kalmış.

4) Gelirin borcu bitirme süresi 2014 yılında 15 yıl iken 2018 yılında 5,12'ye düşmüş.

Arkadaşlar bakın, şirket zarar etmiyor, malvarlığını kur değerlenmesi ile yeniden değerlemeye tabi tutmadığı için zarar etmiş gibi duruyor, geçen sene ile bu senenin arasındaki faaliyet karından bunu anlayabilirsiniz neticede barajlara bu sene 4 kat su inmedi 4 kat rüzgar esmedi. Bu şirket şu anda hisse başına 0,5 eur değer üretmekte, eur/tl isterse 20 lira olsun 5 sene sonra siz hisse başına 0,5 euru cebe indireceksiniz, 10F/K ile 5 eur yapar bugünün yarının fiyatını düşünmeyin, yüksekten maliyetlenmiş olabilirsiniz ama kendi kendinizi de sürekli üzüp hırpalamayın olmuş bir kere ben AKENR aldım 90 kuruştan 6 ay taşıdım 80 kuruştan sattım niye eşekliğimdem yapacak bişi yok.

Şu anda 250.000 lotla aranızdayım. hissede en geç yaza doğru bir hareketlenme olacağını düşünüyorum. saygılarımla.

Son düzenleme : boğarlıyatırım; 07-02-2019 saat: 02:30.

Kıdemli Üye

Dostum eline sağlık .Ancak aldığın lotu söylemeseydin az bir rakam değil şu an için.

Kıdemli Üye

Sayın Tengri bizi okuyorsa son çeyrek için ne düşünüyor acaba. Yağışlı bir yıl oldu döviz düştü olumlu tarafı nasıl yansıyacak .

Bronz Üye

Bronz Üye

eyvallah. hayırlı olsun.hoşgeldiniz. 0.5 avro nun %60 ı nı dağıtırsa bir gün 1.8 tl eder 10 tl üstündeki temettü şirketlerinin rakamlarına benziyor

Redmi Note 4 cihazımdan hisse.net mobile app kullanarak gönderildi.

Altın Üye

Altın Üye

Yazdım birşeyler sonra sildim...

Yazdım birşeyler sonra gene sildim

Neyse...

En iyisi bilançoyu beklemek...

Şu kadarını söyleyeyim ortada 5 yılda ödenecek kadar ne küçük bir borç,nede büyük bir gelir var...

Ben bir ara 30-35 senede ancak ödenir diye hesap ediyordum...

Son bilanço gelsin gene oturur hesap ederiz...

Ama şu kesin ki ya Sn Tengri Han yada Sn Boğarlı yatırım yalan söylüyor

Bakalım hangimiz yalan söylüyor?

saygılar/başarılar

"Canı kaymak isteyen cebinde manda taşır "

Altın Üye

Ayrıca ben 2014 e göre 2 kat artmış bir elektrik üretimi göremiyorum

Arkadaş rakamlarla Ayen in 2014 toplam kwh elektrik üretimi neymiş,2018 de ne olmuş bizimle paylaşırsa bizde öğrenmiş oluruz

Ayen in elektrik üretiminin nasıl 2 katına çıktığını görmüş oluruz...

saygılar/başarılar

"Canı kaymak isteyen cebinde manda taşır "

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri