Hüsnü Hocam, metodolojin bu çerek çoy iyi çalıştı tebrikler. İlk listeden seçtiğim 10 hissenin durumu böyledir. Yatırılan miktarlar temsilidir.Originally Posted by deva-i dert

seçim kriterleri:

https://www.hisse.net/topluluk/showt...t=52963&page=2

Yeni Üye

Yeni Üye

Hüsnü Hocam, metodolojin bu çerek çoy iyi çalıştı tebrikler. İlk listeden seçtiğim 10 hissenin durumu böyledir. Yatırılan miktarlar temsilidir.

seçim kriterleri:

https://www.hisse.net/topluluk/showt...t=52963&page=2

Gümüş Üye

Kriterlere uymayan tek ARDYZ vardı, en kötü de o performans gösterdi. BLCYT için de 'ucuz değil pek, ama kriterleri sağlıyor' diye pek de içime sinmeden listeye almıştım, o da en kötü performans gösteren ikinci şirket oldu.

"İyi bir planın en büyük düşmanı, mükemmel bir planın hayalini kurmaktır."

Clausewitz

Gümüş Üye

KERVT USD bazlı lineer grafik.. Kişisel beklentim düşen kanalı kırabileceği ve yatay direnç bölgesi olan 0.88-0.91 arası satışla karşılaşabileceği yönünde idi, ama Ünlü'nün satışlarının devam edip etmeyeceği önemli. Pandemi zirvesinde Ünlü satışları belirleyici olmuştu ve oradan aşağı yönlü trend soluksuz bu bahar aylarına kadar devam etti. Zaman da hikaye de şirketteki finansal trend de farklı, ama insan kıllanmadan da edemiyor.

Bu arada fiyatın tosladığı 0,66 da önemli direnç bölgelerinden birisi içerisinde yer alıyor.

Son düzenleme : deva-i dert; 12-11-2022 saat: 16:03.

"İyi bir planın en büyük düşmanı, mükemmel bir planın hayalini kurmaktır."

Clausewitz

Gümüş Üye

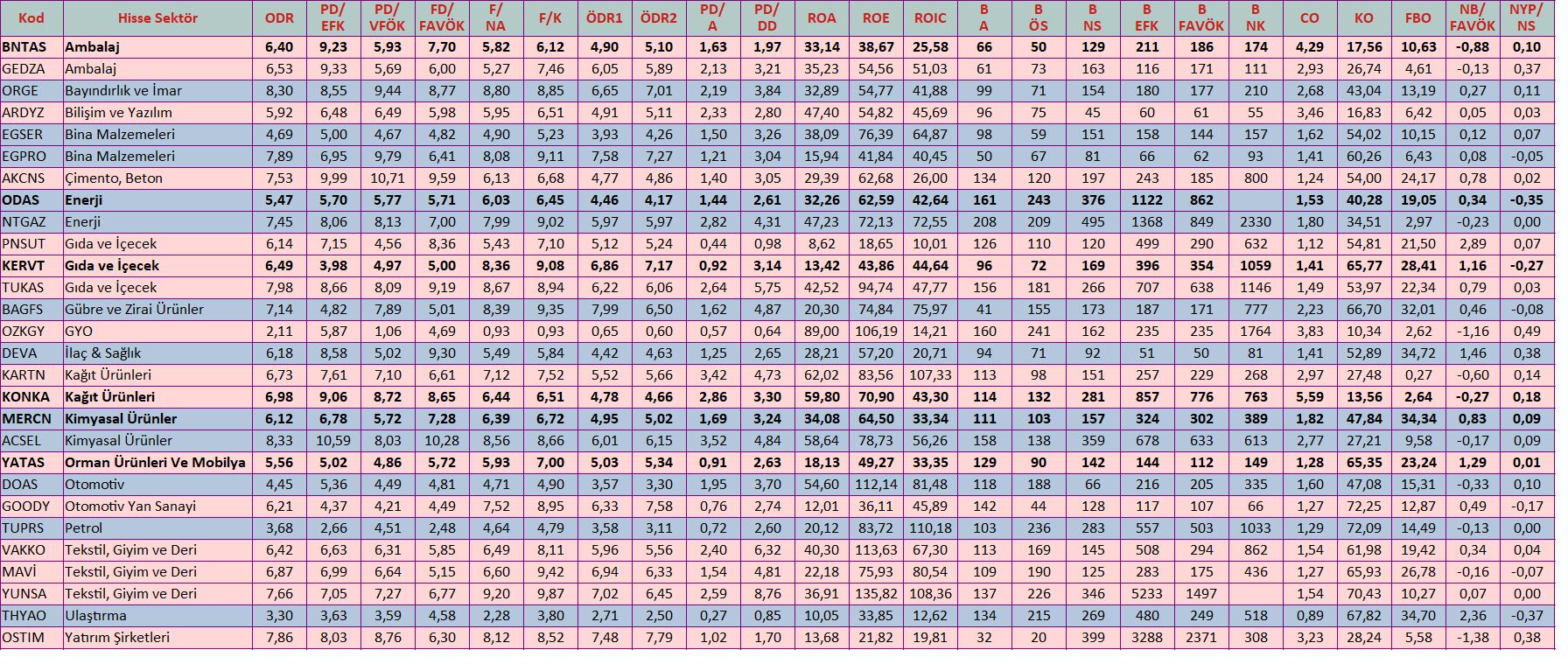

Bu listede yer alan şirketler sektörlerine göre dönemsel bazda (2021-9 aylık ile 2022-9 aylık veriler karşılaştırılmalı) göreceli olarak iyi olanlarından seçilmiştir ve henüz en rafine hali değildir. Büyümede ARDYZ, EGPRO, DEVA VE DOAS büyüme kriterlerimi tam karşılamamaktadır. Normalde aradığım Net Satışlar, Esas Faaliyet Kârı, FAVÖK ve Net Kâr Bazında en azından bilanço kapanma tarihi olan 30/09/2022 tarihli yıllık TUIK enflasyonundan (% 83,45) daha fazla büyüme sağlanmış olmasıdır. Bu 4 tanesi bu kriterlere tam uymamaktadır.

EGPRO bu listeden büyük ihtimalle elenecektir.

ARDYZ sektörünün en ucuzu olması ve sektöründe genelde son çeyrek bilançolarının gönderilen en iyi bilançolar olması sebebiyle belki tolere edilebilir. Normalde gözde hissem MIATK'i alma konusunda treni kaçırmış olmam ve kısmen fiyatlama açısından riskli bulmam bunda da etkili olmuştur diyebilirim.

DOAS hali hazırda araç satışlarında reel düşüş göstermekte, hatta TL bazlı satışlar bile TUIK enflasyonu kadar artmamıştır. Ama o da hem sektörünün hem de BIST 100'ün değerleme rasyoları açısından en uyugun fiyatlı hisselerinden olması hasebiyle tolere edilebilir. (Demir çeliklerde değerleme açısından daha uygun olanları da vardır, ama bu dönemde sektöre mesafeli davranmayı tercih ediyorum)

DEVA'yı sektörüne ait özellikleri nedeniyle portföye alabilirim. İlaç fiyatlarının zam gördüğü ayın Şubat ayı olması, bu sebeple de dağıtıcı firmaların ve eczacıların zamsız fiyatlarla yoğun alım yaptığı dönemin bu dönem olması genelde yukarı yönlü fiyat hareketlerine neden olmaktadır sektörde. Ama teknik olarak ikili tepe riskini gözönünde bulunduruyorum.

Elemeleri yaparken tüm şirketleri çeyreksel bazda Net Satış, EFK, FAVÖK ve Net Kâr performanslarını yeniden değerlendirip, Sermaye getiri oranlarını (ROA, ROE, ROIC) ve borç karşılama oranlarını daha detaylı incelemeye tabii tutacağım.

Elimden geldiğince en yi seçimleri yapmaya çalışacağım ancak hiç bir şey dört dörtlük olamayacaktır.

TUPRS, THYAO ve DOAS konusunda şirket büyüklükleri kıstası ile portföyde bulundurma konusunda çok da emin değilim. Üçü de ucuz ve özellikle ilk ikisinin bilanço performansı çok iyi. Ama fiyatlamanın nasıl olacağı konusu beni daha çok ilgilendiriyor. Aynı güzel bilanço ile TUPRS mı daha çok yükselir yoksa midcap bir firma mı sorusunun cevabı üç aşağı beş yukarı bellidir, istisnalar her zaman mevcutsa da.

"İyi bir planın en büyük düşmanı, mükemmel bir planın hayalini kurmaktır."

Clausewitz

Gümüş Üye

Borçluluk ve Borç Karşılama oranları firmaları seçerken önem verdiğim hususlardan birisi. Düşük Kaldıraç Oranı, düşük Finansal Borç Oranı ve negatif Net Borç/FAVÖK oranı ilk tercih sebebim. Ama bazen Kaldıraç oranı yüksek olsa da Net Borç/FAVÖK oranı negatif olabilmekte. Borçlara karşılık firmanın ödemeleri karşılayabilecek Net Hazır Varlıklarının olması resmin şeklini değiştirebilmektedir. Her zaman en idealini bulmak zor olsa da şartları en iyi olanı seçmeye yönelik zorlamakta bir beis görmüyorum.

Net Borç/Favök oranı negatif değilse, en azından çok yüksek kaldıraç oranının olmaması ve Net Borç/Favök oranının 1.5'i geçmemesi benim açımdan önemli. Biraz fazla defansif davrandığımı biliyorum, ancak özellikle büyüme şirketlerinde agresif büyüme stratejisi ile bazen çevrilemeyek borç yükleri oluşabilmekte ve sonuçları da hem şirketler hem de yatırımcıları açısından riskli olabilmektedir.

Son düzenleme : deva-i dert; 12-11-2022 saat: 16:03.

"İyi bir planın en büyük düşmanı, mükemmel bir planın hayalini kurmaktır."

Clausewitz

Gümüş Üye

Şirket seçerken şunu da dikkate almakta fayda var: Piyasa gelen bilançonun çeyreklik verileri ile bir önceki çeyreklik verileri ve geçmiş yılın aynı çeyreklik verilerini karşılaştırıyor genelde. Bu sebeple seçeceğimiz şirketlerden önümüzdeki 2022-4Ç verilerinin 2022-3Ç ve 2021-4Ç verilerinden daha parlak olabilecekleri seçmek bizi bir adım öne taşıyabilir.

Son düzenleme : deva-i dert; 12-11-2022 saat: 16:33.

"İyi bir planın en büyük düşmanı, mükemmel bir planın hayalini kurmaktır."

Clausewitz

Gümüş Üye

Bir de şunu akılda tutmakta fayda var elbette, Net YP Varlıklar /Net Satışlar oranı geçen yılın son çeyreğinde yüksek olan şirketlerin bir kısmı sert kur artışı sebebiyle ekstradan kur farkı geliri yazıp Esas Faaliyet Karlarının epey üstünde rekor Net Kar değerleri açıklamıştı. Bunlardan bazılarının o değerleri geçmekte zorlanabileceğini öngörüyorum. GEDZA bu konuda zorlanacaklardan birisi olabilir, ayrıca son 3 çeyreklik trendi de sürekli aşağı gitmiş. Bu sebeple portföyüme almayacağım. Ambalaj sektöründe BNTAS ile devamı daha doğru buluyorum. İlk elenen GEDZA oldu listemden.

"İyi bir planın en büyük düşmanı, mükemmel bir planın hayalini kurmaktır."

Clausewitz

Bronz Üye

Bronz Üye

Sayın hocam sizin kriterlere uyarmı bilmiyorum ama Gznomi turizmi bir incelemenizi tavsiye ederim.Bilançosu müthiş geldi surdurülebilirlik sorgusunda yeni kurulan ve spk tarafından onaylanan bankaya %10 doğrudan ortaklığı cevap olabilir.Zirvesine olan uzaklığı bilançosuyla gelen ucuzluğu banka ortaklığı icin beklentili olması sığ hissede risk alanları yüksek kar getirebilir mi?

Ben portfoylerde böyle hızlı hareket edebilecek hisselerinde olması gerektiğine inanıyorum..

Saygılar sunarım

SM-A515F cihazımdan hisse.net mobile app kullanarak gönderildi.

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri