Bence doğru bir çıkarım yapmışsınız. Kasadaki nakitin faiz getirisi ve mevcut üretimle bu mümkün.

Benim merak ettiğim iki detay var. Aslında bu iki detay; şirketi, karlılığını ve gelecekteki değerini doğrudan etkileyecek detaylar. Konuya dair bilgisi olan arkadaşlar fikirlerini paylaşabilir.

1- Bildiğiniz üzere, dünyadaki altın kaynakları giderek tükeniyor. Yeni keşifler şart. Kozal, ilerleyen yıllarda üretimini 300-400 bin onsa çıkarıp devam ettirecek bir maden zenginliğine sahip olacak mı? Ülkemizde yeteri kadar çıkarılmaya hazır altın madeni var mı? Mesela gelecek 30 yıl?

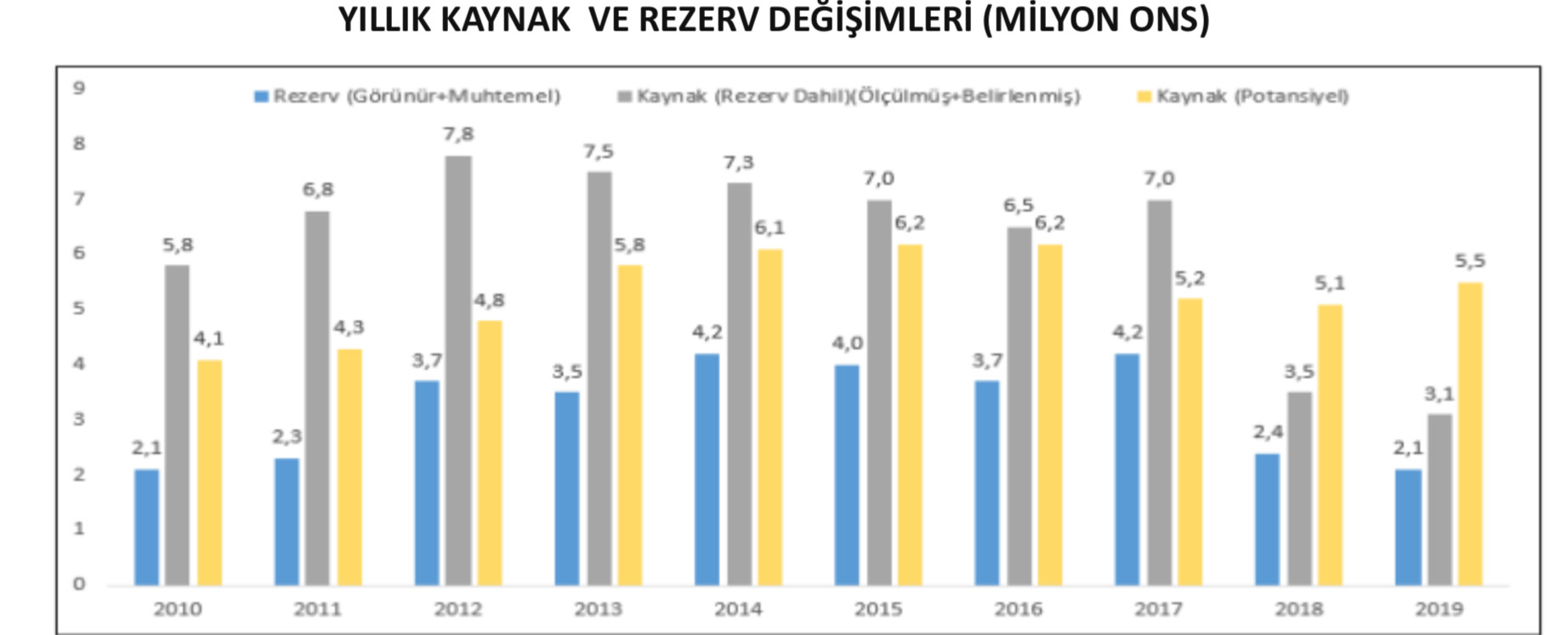

2- Aşağıdaki fotoğraf, yıl yıl Kozal'ın rezervlerini gösteriyor. O gri kısım, yani kaynaklar neden azalmış? Çok ciddi bir düşüş söz konusu. 2017'de 7 milyon ons, bu yıl 3,1 milyon. Servet gitmiş. Sebebi ne? Gubrf'e verilen Söğüt mü?

Aslında bir başka konu daha var.. O Söğüt, en başta Gübre'nindi diye okudum bazı haberlerde. Bu doğru mu? Sadece anlamaya çalışıyorum; birileri Kozal'ı adil mi yönetecek, yoksa kamu bankalarına mı benzeyecek diye.

Originally Posted by abcd

Tmsf Başkanı nın bugünkü açıklamalarının satır arasında, 31 aralık 2020 itibariyle koza grubu özkaynak toplamının 11,02 milyar a ulaştığını söylemiş.

Tmsf Başkanı nın bugünkü açıklamalarının satır arasında, 31 aralık 2020 itibariyle koza grubu özkaynak toplamının 11,02 milyar a ulaştığını söylemiş.

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

") Ya bırak bu işleri safa, masuma yatmayı diye düşündüm içimden videonun devamını izlemeye gerek bile duymadım.. Spek kağıtları daha çok gedikte işlem görüyor hoş benimde hesabım vardı. Bir ara Direkt Broker la işlem yapıcaz diye hesap açtırmıştım. internet ve cep şubeleri çıkınca buna gerek kalmadı. zaten broker dediğin kişide cep şubelerinden daha iyi ve hızlı işlem yapamıyor.

Ya bırak bu işleri safa, masuma yatmayı diye düşündüm içimden videonun devamını izlemeye gerek bile duymadım.. Spek kağıtları daha çok gedikte işlem görüyor hoş benimde hesabım vardı. Bir ara Direkt Broker la işlem yapıcaz diye hesap açtırmıştım. internet ve cep şubeleri çıkınca buna gerek kalmadı. zaten broker dediğin kişide cep şubelerinden daha iyi ve hızlı işlem yapamıyor.

Yer İmleri