Platin Üye

Platin Üye

Türkiye, kazığın her türlüsünü ayrı ayrı deneyimleyebilmek için mükemmel bir yer. Burada yetişen biri dünyanın başka bir yanında sıkıntı yaşamaz.

Re-twittlediklerim katıldığım anlamına gelmez!

Yeni Üye

Hocam bundan hariç ofislerde varOriginally Posted by british

Üye

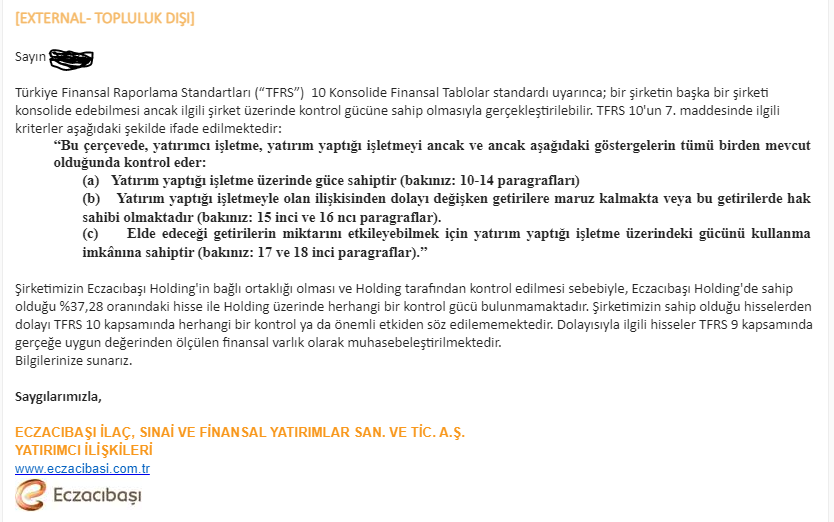

Sayın British.

Ecilc açısından bu tablo dan ne çıkarabiliriz.

İzah edebilir misiniz?

Teşekkürler

SM-S906E cihazımdan Tapatalk kullanılarak gönderildi

Platin Üye

Şirket istemedikten sonra hisse fiyatına yansımaz(maliyetinden gösteriyorlar)

Sn. paşalının dediği gibi , buna ilaveten kuleler de var.

Türkiye, kazığın her türlüsünü ayrı ayrı deneyimleyebilmek için mükemmel bir yer. Burada yetişen biri dünyanın başka bir yanında sıkıntı yaşamaz.

Re-twittlediklerim katıldığım anlamına gelmez!

Platin Üye

Şirketin niyetinin göstergesi bir yazışma.

''Sn. Eczacıbaşı İlaç S.F.Y. A.Ş. Yatırımcı ilişkileri departmanı.

Halka açık şirketlerin, halka açık olmayan iştiraklerinin gelirlerinin muhasebeleştirilmesi ile ilgili ecilc ve alark bilançolarını incelediğimde 2 farklı uygulama görmüş bulunmaktayım.

Eczacı İlaç , %50 altı (%37,28)iştiraki olan, halka açık olmayan Eczacıbaşı Holdigin karını , yıl sonu bilançosunda , Eczacıbaşı Holdingin geçmiş yıl özsermaye artışının kendi payı olan %37 kadarını aşagıdaki şekilde , sadece özkaynaklara ilave ediyor.

Alarko Holding ise, halka açık olmayan , %50 altı (%49,96) iştiraki olan Cenal AŞ ve Meram AŞ deki karları , payı kadar kısmını, hem Gelir Tablosundaki aşağıdaki kalemde , hem de ; aşağıdaki gibi , Özkaynaklar altında muhasebeleştiriyor.

Soru:

Bu uygulamaların bir kuralı , özel bir durumu var mıdır ?

İhtiyarimidir?

Yukardaki uygulamalarda bir yanlışlık var mıdır? Var ise , hangisi yanlıştır?

Yukarıdaki uygulama farklılıklarından dolayı , kendi yorumuma göre, iştirak kazançlarının Gelir Tablosunda gösterilmemesi nedeni ile Eczacıbaşı hissesi göreceli olarak , iştiraklerinin gelirini Gelir Tablosunda gösteren şirketlere göre hisse fiyatı performansı olarak çok geride kalmaktadır.

Uygulamanızın farklılığının teknik bir sebebi , bir izahı var mıdır?

Saygılarımla. ''

Verin cevap:

Türkiye, kazığın her türlüsünü ayrı ayrı deneyimleyebilmek için mükemmel bir yer. Burada yetişen biri dünyanın başka bir yanında sıkıntı yaşamaz.

Re-twittlediklerim katıldığım anlamına gelmez!

Gümüş Üye

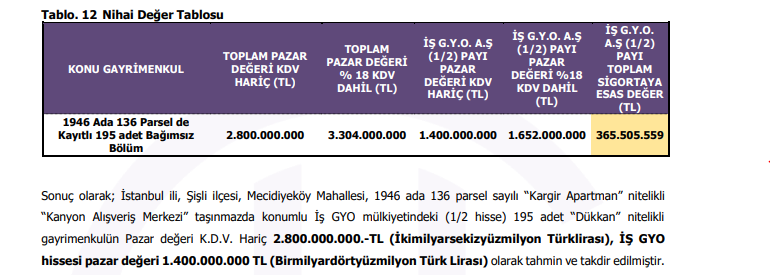

Bu sadece kartal arazisi ile ilgili bu sorumuz değil kendi mülkiyetindeki kanyon , ayazağa ve silivri arsaları ile ilgili gerçek değer sorusu gerekiyor buralarda tasarruf kendisinin .

Kıdemli Üye

Son günlerde niyet hiçte iyi değil.Ancak bu nereye kadar .Güneş balçıkla sıvanmaz!SM-A315F cihazımdan hisse.net mobile app kullanarak gönderildi.

Yatırım tavsiyesı değildir.Son karar her zaman için hür iradenizle sizlerin olmalıdır.

Gümüş Üye

Benim de canımı sıktı ama , enflasyon bu ay feci olacak gibi o yüzden boşuna yorulmasın diyorum .

Herkese sağlıklı bol paralı bir yıl dilerim basta eskiler olmak üzere.

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri