Algoritma 2 Ortalama ve 3 indikatör kullanıyor. Bence fazla değil ama testler geriye dönük olduğu için curve -fit diyebiliriz.Originally Posted by NUTCRACKER

Üye

Üye

Algoritma 2 Ortalama ve 3 indikatör kullanıyor. Bence fazla değil ama testler geriye dönük olduğu için curve -fit diyebiliriz.

Kıdemli Üye

Kıdemli Üye

Aynen katiliyorum erhan hocam islem sayisi arttikca sistemin guvenilirligi artar, ortalamasina yakin performans gosterir.

Bence kayma komisyon dusunulerek ve minimuma indirilerek olabildigince cok islemli sistemler kullanilmali. Cok islemden kastim aylik 50 60 islem mumkunse daha fazla.

Az islemdede yine farkinda olmadan curve fitting durumu ortaya cikar. Gelecekte farkli sonuclarla karsilasilmasi muhtemeldir.

Son düzenleme : NUTCRACKER; 14-07-2017 saat: 01:59.

Üye

Bu kadar iyi sonuç alınmış olması geriye dönük testlerin sonucudur doğru. Ancak arka planda şu varsayım var. 10 senelik 5 dakikalık barlar içerisinde ne olaylar ne seçimler ne gap ler var. Piyasa random walk olsa da ucundan kıyısından bazı hareketleri benzemeli varsayımı.

Algoritma ile ilgili biraz daha detaya inecek olursam;

* Tam olarak trend follower değil, mean reversion ile birleştirdim. 2 stratejiyi birleştirdiğim zaman getiri 500 lerden 600'lere kadar çıktı.

* Volatility (ATR) ölçüp dinamik stop kullanıyorum. İleride öngörülemeyecek bir hadise yaşanırsa pozisyondan çıkıp bir sonraki sinyali bekliyor.

* Vade sonları pozisyonu kapatıyorum (Flat). Bir sonraki sinyale kadar nakitte bekliyor. Dolayısıyla bu fiyatlar içerisinde vade geçişlerindeki gap ler yok.

* Kullandığım indikatörleri hem momentumu hem de volatility yi dikkate alacak şekilde seçtim. Yani hareketlerin serteştiği noktalarda trend follower, sığlaştığı noktalarda mean reversion çalışıyor. Bu da yatayda performans azalışının önüne geçiyor.

* Doğru işlem sayısının fazla olması mean reversion stratejiden geliyor. Keza ben de bir trend follower ın %50 ye yakın doğru işlem yapmasından şüphe ederim.

Dikkatli bir şekilde kurgulanmış olmasına rağmen performans artırmak için opt. dan faydalandım. Bu sebeple curve-fit demekten çekinmiyorm ancak yine de performans göstereceğine ufak bir umudum var elbette.

bana göre sistemi 4-5 ay hiç değiştirmeden bu halde kullanıyorsanız aynen devam eder.

az sinyal açsaydı 1/ 1,5 sene derdim.

Yeni Üye

Selamlar herkese;idealde değişik bir durum yaşıyorum birkaç gündür.Aylar önce 1 dk.lik dataları yüklemiştim ve 1-2-3-4- dk.lik sistem çalışmaları yapıp izlemeye başlamıştım.terslik ise 1 dk.lik verilerle grafikler açılmasına rağmen 2-3-4-8 dk.likler açılmıyor....?çok saçma geldi bana ne yapacağımı şaşırmış durumdayım.daha önce başına böyle bişey gelen varmı?yardımcı olur musunuz?

Kıdemli Üye

Kurgu gayet guzel gorunuyor.

Canli data ile testlerdeki performansi nasil ?

Yeni Üye

Yeni Üye

Sn Arlı, mean reversal da stop-loss mekanizması sıkıntılı oluyor. Bunu volatility ile çözdünüz sanırım.algoritmada trend takibi işlerken de bunu kullanıyor musunuz?

Birde Haziran ayının sonuna kadar 10K, yıl sonuna kadar ise 20K getiri elde edemezse çöp olur dediğiniz bir sistem vardı.

son belirttiğiniz sistem 1 kontrat ile test ettiğiniz sistem değil sanırım.önceki buna mı evrildi acaba.

Keçiyi yardan uçuran bir tutam ottur..

Üye

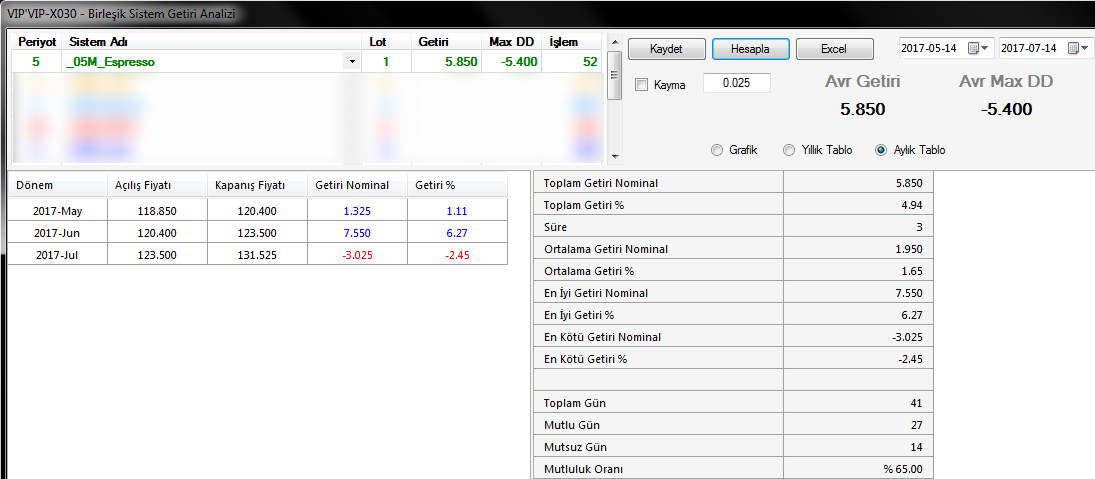

Tam tarihini not almamışım emin değilim ama yaklaşık 2 aydır canlı testte.

Sonuçlar şu şekilde:

Temmuz ayındaki zarar ile ilgili negatif bir düşüncem yok çünkü grafiklere baktığım zaman benim stratejime uymayan ani hareketler mevcut. Sonuç olarak canlı sonuçlar şimdilik fena değil.

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri