desenize bütün kozlar sahaya sürülüyor

garibanın elindeki

üç beş lotu almak için

vay be

ne kadar kapitalist olmuş dünya veya insanlar

Bronz Üye

Bronz Üye

desenize bütün kozlar sahaya sürülüyor

garibanın elindeki

üç beş lotu almak için

vay be

ne kadar kapitalist olmuş dünya veya insanlar

Cefalı Abi

Cefalı Abi

Cefalı Abi

Cefalı Abi

Cefalı Abi

Cefalı Abi

20 şubattan bu yana alan satan

Bronz Üye

Bronz Üye

Teşekkürler üstad

Kesinlikle yatırım tavsiyesi değildir

SM-A107F cihazımdan hisse.net mobile app kullanarak gönderildi.

Bronz Üye

Dün gece 12 de koymuşlar kap a ( Ne ilginç bir saat). E şu sıralar haberlere bakmadığımız için yeni gördüm

Devamı

Daha önceki konkordato ön projesinde yer alan ilk 3 maddeye dokunmadan ve Cepten para koymadan sıyırmaya çalışıyorlar. Mahkemeyi zorluyorlar % 60 evet ve borca batık değiliz diye.

E ortam da karışık. Bakalım ne olacak

Nasip.

Kesinlikle yatırım tavsiyesi değildir

Bronz Üye

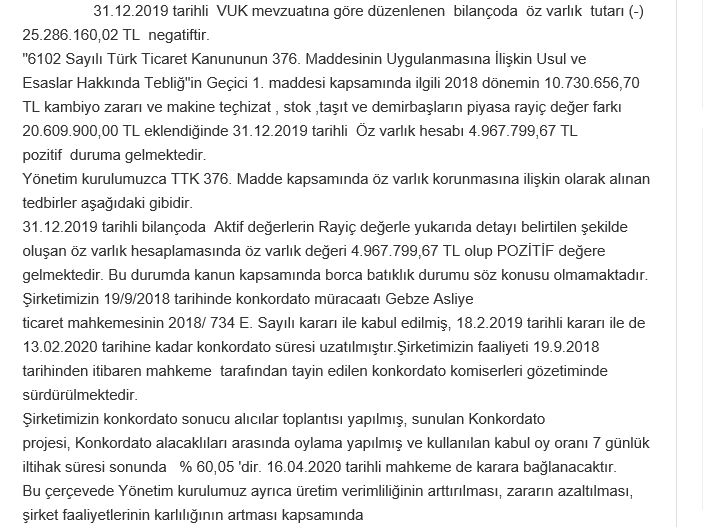

Aslında borca batık olmama önemli bir durum

2 yıl önce frıgo iflas ertelemeden kurtulduğunda mahkemenin verdiği kararda 'Borca Batıklıkdan kurtulduğu için '' demiş

İyi bir emsal aslında

Kesinlikle yatırım tavsiyesi değildir

Üye

Frigo hissesi özelinde benim takip ettiğim kadarıyla uzun yıllar yatay seyretmesinin nedeni yurtdışı ihracat odaklı bir şirket olması ve 2011-2017 yılları arasında kurun baskılanması dolayısıyla şirketin içerde artan maliyetleri her sene zarar olarak yazması; 2018 kur atağı ile şirket %90 a varan ihracatı sayesinde bir anda hak ettiği karları ve bilançoları elde ediyor. Eminiş ambalaj şirketi özelinde ise anladığım kadarıyla yurt içi ağırlıklı bir şirket olması dolayısıyla son dönemde gerçekleşen %10 luk kur artışından da faydalanamayacak ; ambalaj şirketi olması nedenşyle corona virüsün şirketin satışlarını olumlu yönde etkilemesi ki faaliyet raporundan anlaşıldığı kadarıyla ve KAP'a düşen bildirime göre şirket yönetimi kısa vadede önemli bir hareket beklemiyor. Hisseyi pek tanımıyorum sayın topik sakinleri daha doğru görüşlere ve öngörülere sahiptir kesinlikle, umarım Frigovari bir yükşeliş olur.

Yukarıdaki yazılarım tamamen kendi görüş, izlenim ve temennilerimi içerir, yatırım tavsiyesi değildir. Herkese hayırlı ve bol kazançlar.

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri