PASTA..

Gümüş Üye

Gümüş Üye

PASTA..

Başarılı bir yatırım, diğerlerinin öngörülerini tahmin etmekten geçer. "Keynes"

Üç günlük dünyada değmez hiç bir şey kalp kırmaya/ dert etmeye. @borsa_tilkisi

Gümüş Üye

Uzun zamandır bir hissede bu miktarda ve İşlem görmediği fiyattan ALIŞ ile kapandığını görmemiştim.. Özlemişiz..

Başarılı bir yatırım, diğerlerinin öngörülerini tahmin etmekten geçer. "Keynes"

Üç günlük dünyada değmez hiç bir şey kalp kırmaya/ dert etmeye. @borsa_tilkisi

Üye

Üye

https://invst.ly/9e9e7

Enerjisa' da 30.11 itibariyle düşüş kanal direnci kırıldı. İlk hedef öncelikle yarın 4.92 de teyit almak issteyebilir. Ardından yarın için 50GHO lar (5.01) direnç olarak durmaktadır. Daha sonra 5.28 5.30 100GHO hedeftir. Yatırım tavsiyesi içermez.

Gümüş Üye

Gümüş Üye

*ak yatırım, enerjisa için hedef fiyatını 7,60 tl ile yeniden başlattı

Çalış, çalış ileri, çalışan kalmaz geri...

Bronz Üye

Bronz Üye

ENJSA günlük grafik ... Barlar, ana trend alçalan kalın siyah pitchfork'un en alt medianına dokunduktan sonra siyah ince pitchfork içinde ara trend şeklinde yoluna devam ediyor . Kalın orta siyah mediandan 3 günlük tam bar kopuşla kurtulmuş durumda. Bundan sonraki muhtemel hedef kalın siyah en üst mediana ulaşmak olacaktır. Ancak onay için aşağıda kurtulduğu çizgiye dokunmak isteyebilir... RSI 70 seviyesine yaklaşırken ısınmış durumda. 5.02 altına kapanışlarla sarkarsa 4.85 civarı aşağıda dokunmak için hedef olur . Şu an barların hemen üstünde ara direnç ise ince orta siyah median 5.16-5.17 seviyesinde ...

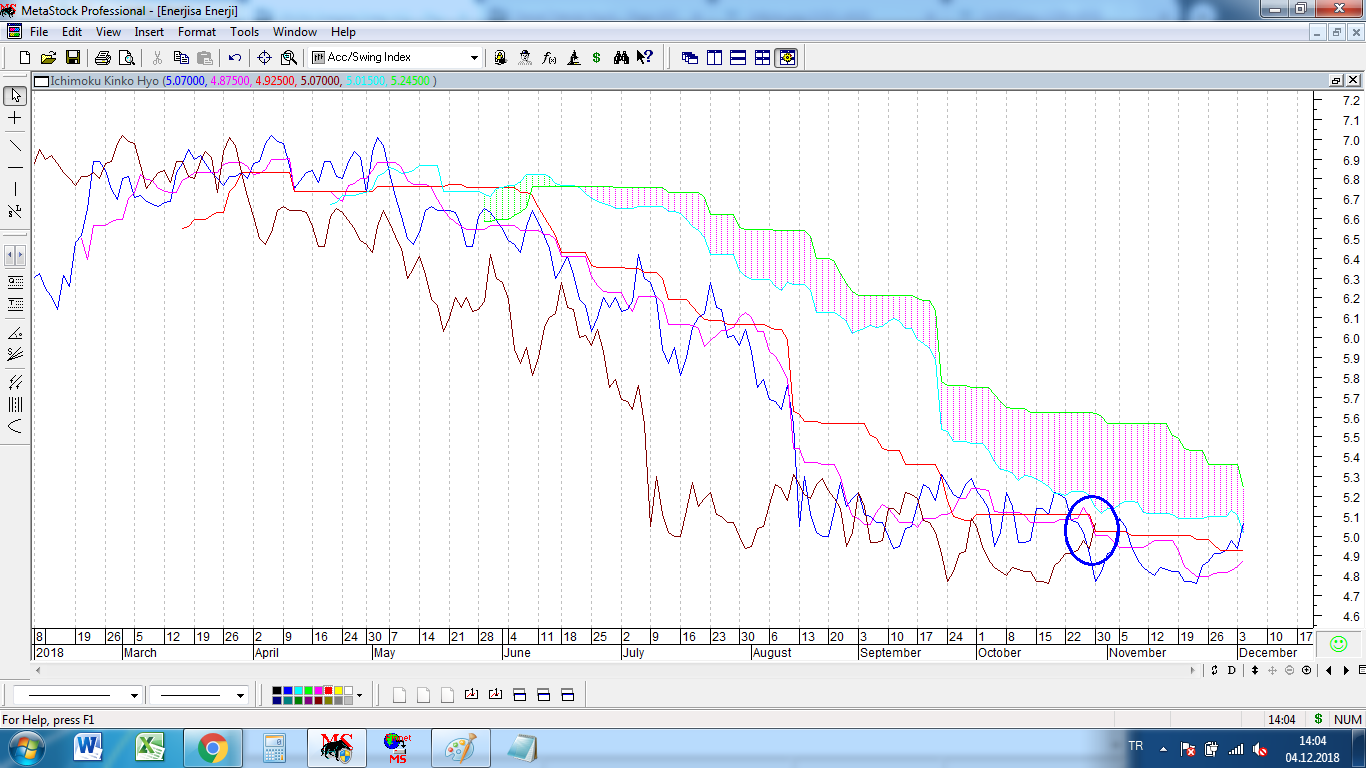

Ichimoku Kinko'ya sağlama olarak baktığımızda ; bulutun altında zayıf görünümü değiştirmeye çalışıyor. Mavi kapanışlar , ana trend kırmızı kijun-sen'i yukarı kesmiş durumda ve kağıdın ivmelenme isteğini gösteriyor. 26 birim arkadan gelen ve mavi elips ile işaretli kahverengi chikou-span ivmelenme isteğini teyit eder nitelikte kırmızı kijun-sen'i Eylül sonundaki başarısız denemeden sonra ikinci defa yukarı kesmeyi deniyor. Mayıs ayından bu yana chikou-span , kijun-sen'in yukarısına hiç geçemedi. İvmelenme için bu teyidin gelmesi gerekiyor. Chikou-Span kapanış bazlı 5.02 seviyesinden onay alabilir... Eğer bu seviyenin altında kapanışlar yaparsa görünüm zayıflar...

21 günlük kırmızı EMA , 50 günlük mavi SMA yı eylül sonunda yukarı kesmeyi denemiş ama başarılı olamamıştı. Şimdi ikinci defa deniyor... Ortalama kesişimleri teyit amaçlı ayrıca takip edilmeli.

Kalın en üst medianın tam barlar ile kırılması durumunda ise barlar kuvvetle muhtemel bu pitchfork'a ait pembe trigger çizgisine ulaşmaya çalışacaklar.

Kesinlikle yatırım tavsiyesi değildir...Sevgiler...Saygılar...

____|| @cizgilereitaat ||____ ( Hunharca teknik analiz )...

Duhul : 2004 ...

... Ben bitti demeden bitmez ... CR7 ...

Üye

https://invst.ly/9f62cOriginally Posted by matrix_11

Daha önce yazmıştık, 50günlük HO geçildi. Hedef daha önce yazdığımız gibi 100GHO. Global piyasalardaki çalkantı biraz yatayda kalmasına neden olabilir. Yatırım tavsiyesi değildir.

Bronz Üye

Belirttiğimiz ARA direnci geçmek için savaşıyor ve diğer taraftan 21 günlük EMA 50 günlük SMA yı 2. denemesinde yukarı kesti...

Gevşemelerde onay almak için 5.00 civarında kapanış yapabilir ... aslında daha da sağlıklı olur ...

Kesinlikle yatırım tavsiyesi değildir...Sevgiler...Saygılar...

____|| @cizgilereitaat ||____ ( Hunharca teknik analiz )...

Duhul : 2004 ...

... Ben bitti demeden bitmez ... CR7 ...

Bronz Üye

Ve ortalamaların kesişimini takiben ara direncini böyle bi günde zoom yaparak kırdı. Kırılımı onaylamak için aşağıda ince siyah mediana tekrar dokunmak isteyebilir... Muhtemel hedefe doğru ilerleyiş devam...

Kesinlikle yatırım tavsiyesi değildir...Sevgiler...Saygılar...

____|| @cizgilereitaat ||____ ( Hunharca teknik analiz )...

Duhul : 2004 ...

... Ben bitti demeden bitmez ... CR7 ...

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri