-

Çok önemli fakat değeri yeterince anlaşılmayan holdingin almış olduğu kendi payları var, şirket 45 milyon lotu (toplamın %10u) kendinde tutmakta. Bu da 1 lot ile şirkette 1,1 lot pay hakkımızın olması demek.

-

Şirket kur korumalı hesapta tuttuğu 194 milyon ile bu sene için 5 milyonu aşkın kurumlar vergisi istisnası sağlıyor ve bu rakamın olası döviz düşüşüne karşı da bir nevi korumaya almış oluyor.

-

Şirketin Silopideki santral ile ilgili pozisyonu herkesçe bilinen bir değer. Geri satışı yapılan paylarla ilgili ticari alacakların döviz bazlı olması geçtiğimiz dönem için olumlu bir durum. Değerleme yapılıp tespit edilmektedir diyor açıklamada paylar için, değerlemenin yapılış şekli de yazılmış ama benim değerleme beklentim daha yüksek, birebir muadilleri var, ürettiği enerji belli, yaptığı hasılat az çok belli, burda oluşabilecek değişimi birkaç çeyrek sonra belki daha belirgin ve farklı hissedebiliriz yanlış yorumlamıyorsam.

-

Son olarak siparişi verilen 2 geminin teslimatının 2023 2Çte teslim alınacağına değinmek istiyorum.

-

Originally Posted by

Frqn21

Paylaşımlarınız gerçekten güzel. Holding ortalaması yerine benchmark olarak mümkünse Saholü ve Kcholü koysanız bence mükemmel bir anlatım olurdu. Sahol neredeyse banka hissesi gibi fiyatlanan bir holding, Kchol ise neredeyse sanayi hissesi gibi fiyatlanan bir holding. Saholdeki kötü fiyatlamayı haklı bulmamakla beraber, Gsdho gibi nakit akışının inanılmaz yüksek, iş riskinin inanılmaz düşük ve varlıkları/gelirleri büyük oranda dolar korumalı olan bir hissenin çarpanlarının Kchole yakın olmasını beklerdim.

-

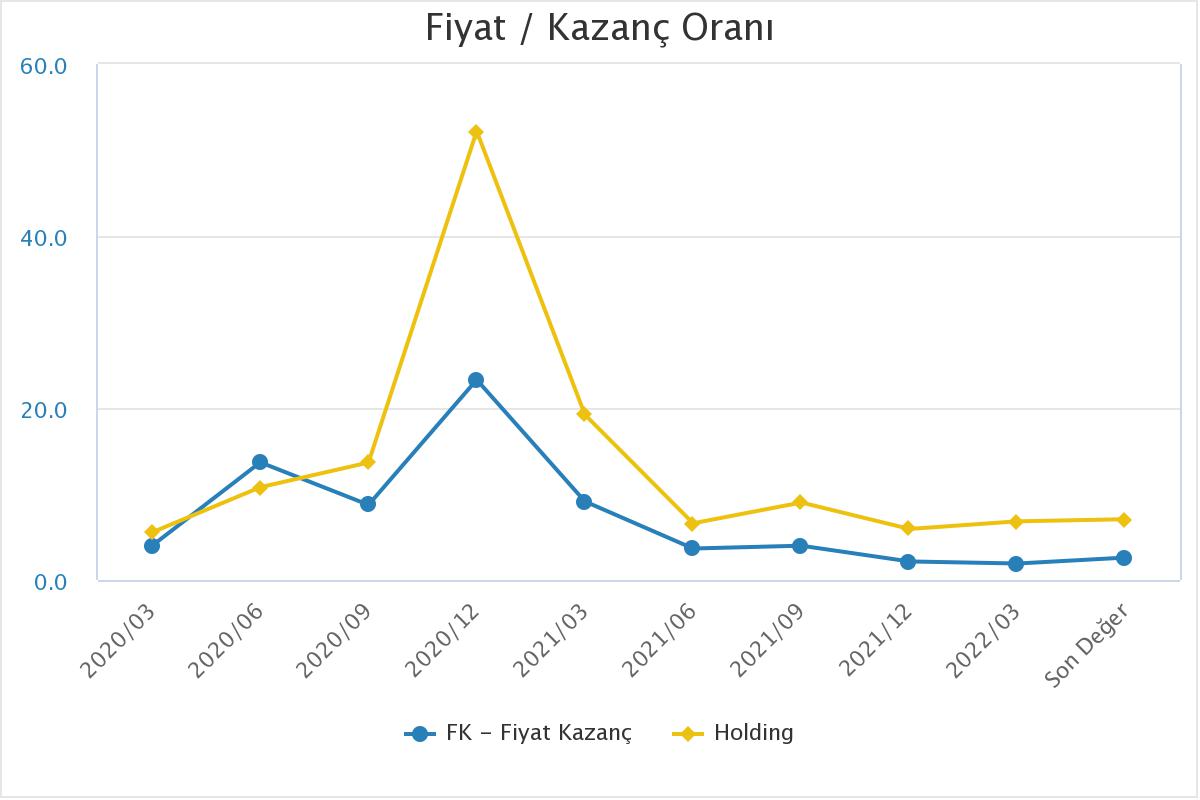

Temettü ve 2Ç bilançosunun ardından bu fiyatla FK 2nin altına inme durumu söz konusu olabilir.

Hissenin fiyatı düşer mi çıkar mı bilemem.

-

Originally Posted by

meteor78

Paylaşımlarınız gerçekten güzel. Holding ortalaması yerine benchmark olarak mümkünse Saholâü ve Kcholâü koysanız bence mükemmel bir anlatım olurdu. Sahol neredeyse banka hissesi gibi fiyatlanan bir holding, Kchol ise neredeyse sanayi hissesi gibi fiyatlanan bir holding. Saholâdeki kötü fiyatlamayı haklı bulmamakla beraber, Gsdho gibi nakit akışının inanılmaz yüksek, iş riskinin inanılmaz düşük ve varlıkları/gelirleri büyük oranda dolar korumalı olan bir hissenin çarpanlarının Kcholâe yakın olmasını beklerdim.

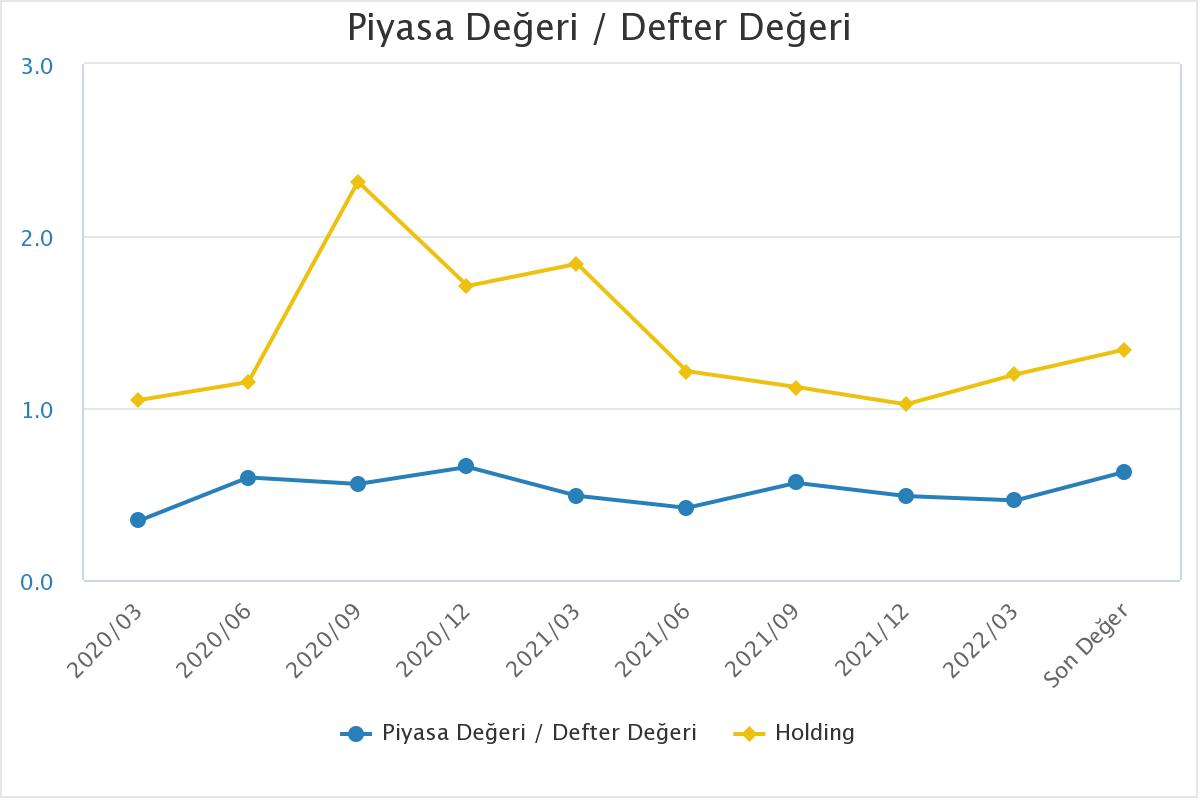

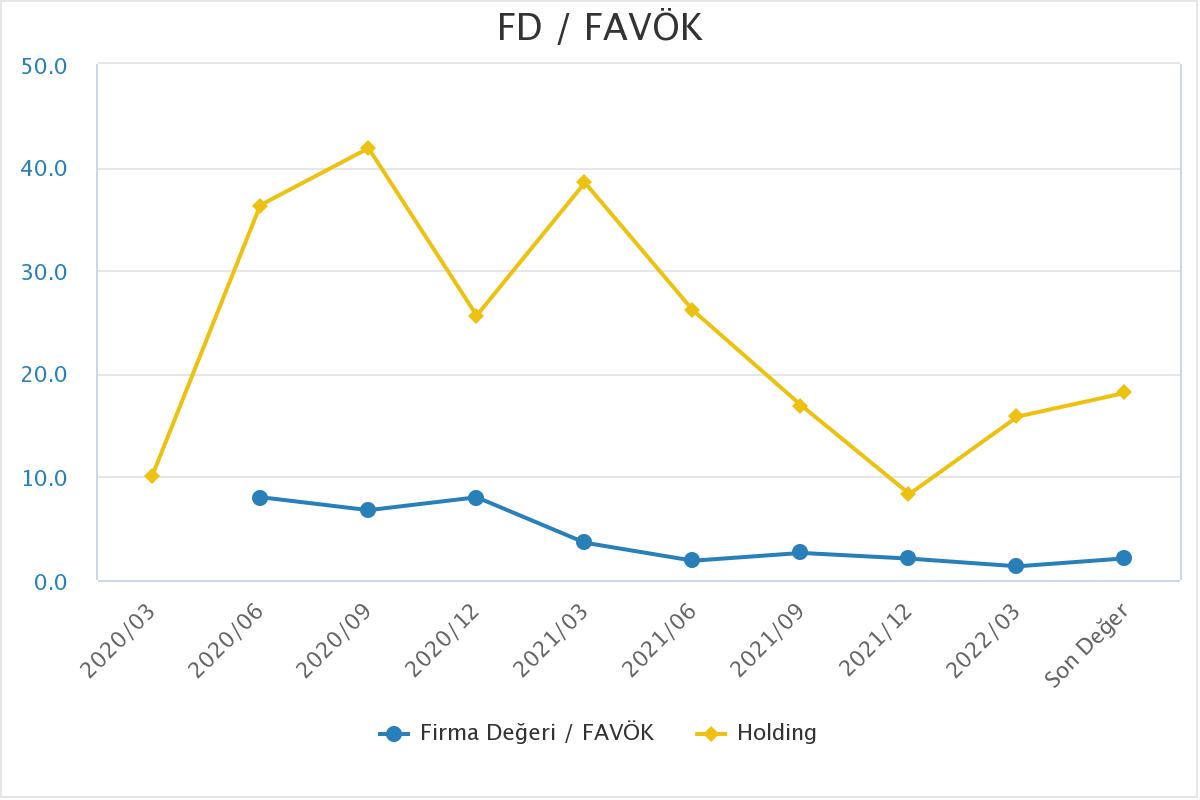

Yok zaten direk Holding çarpanları budur, oraya gitmelidir demek doğru olmaz, başka sektör hisseleri ve sektör çarpanları değerlendirilirken de bunu yapmamak lazım çok fazla, her durumun, şirketin, sektörün farklı dinamikleri olur. Önemli olan burda fiyatlamanın ilginçliğini vurgulamaktı. Farklı parametreleri de karşılaştırmak mümkün, aktif karlılık, FD/NA olabilir. 2 Milyar TL, 125 milyon dolar piyasa değeri mi olur, göz var ayar var diye düşünüyorum sizin de öncedi mesajlarda yazdığınız sahip olduğu likit ve diğer değerleri düşününce.

-

Originally Posted by

Frqn21

Yok zaten direk Holding çarpanları budur, oraya gitmelidir demek doğru olmaz, başka sektör hisseleri ve sektör çarpanları değerlendirilirken de bunu yapmamak lazım çok fazla, her durumun, şirketin, sektörün farklı dinamikleri olur. Önemli olan burda fiyatlamanın ilginçliğini vurgulamaktı. Farklı parametreleri de karşılaştırmak mümkün, aktif karlılık, FD/NA olabilir. 2 Milyar TL, 125 milyon dolar piyasa değeri mi olur, göz var ayar var diye düşünüyorum sizin de öncedi mesajlarda yazdığınız sahip olduğu likit ve diğer değerleri düşününce.

Demek istediğinizi anladım. Benim söylemek istediğim bizim çarpanlar Sahole yakın ama belirttiğim sebeplerden dolayı Kchol yakın olması daha makul olurdu.

https://twitter.com/fintables/status...KZYbAe10Gr3IXg

Bu vesile ile şunu da paylaşayım. Gördüğüm kadarıyla denizcilik şirketleri gibi bu işin uzmanları da kuru yük (dry bulk) tarafında genel olarak olumlu dönemin devam edeceğini düşünüyor.

https://twitter.com/jhannisdahl/stat...KZYbAe10Gr3IXg

Gönderi Kuralları

Gönderi Kuralları

- Yeni konu açamazsınız

- Konulara cevap yazamazsınız

- Yazılara ek gönderemezsiniz

- Yazılarınızı değiştiremezsiniz

-

Forum Rules

Sadık Üye

Sadık Üye

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri