Tosca.

@borsatosca

·

31 Ara 2025

Parodi hesabı

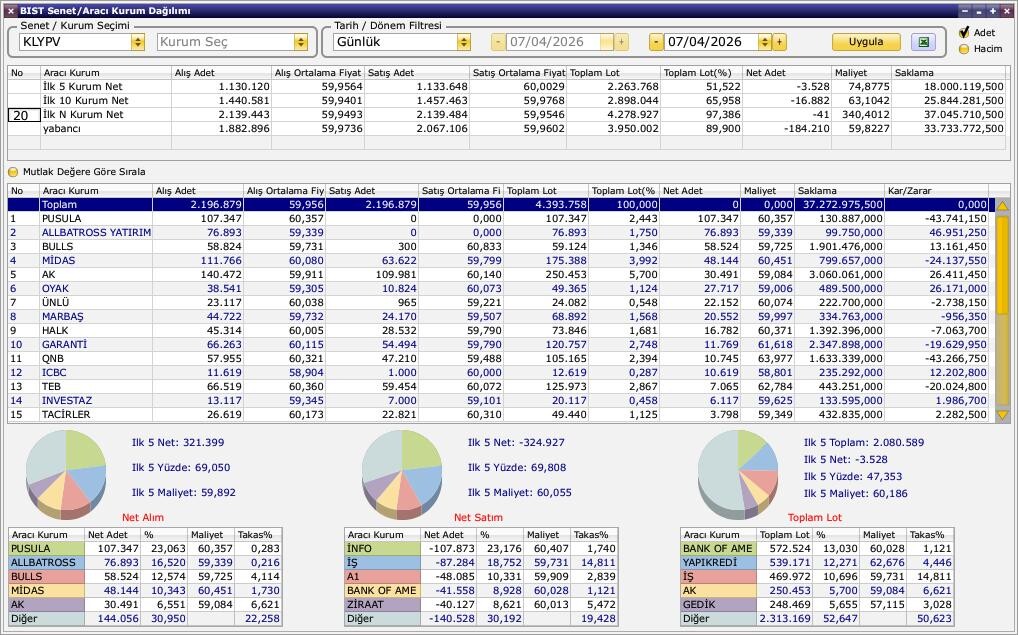

#KLYPV 2026 BEKLENTİM â¼ï¸

Teknoloji odaklı dev büyüme" stratejisinin zirve noktası olarak kabul ediliyor

1. TOPCon Plus Teknolojisi ve Küresel İlk

#KLYPV'nin 2026 hikayesinin en güçlü ayağı, yeni nesil TOPCon Plus hücre üretim hattıdır.

�� Ocak 2026 Devreye Alım: Yıllık 1.100 MW kapasiteye sahip olacak bu hattın 2026 yılının başında tam kapasiteyle üretime geçmesi planlanıyor

�� Dünya Çapında Rekabet: Çin dışındaki ülkeler arasında bu teknolojiyi entegre bir yapıda (ingot, wafer, hücre, panel) kullanan ilk tesis olması, #KLYPVâye hem yüksek verimlilik hem de global pazarda muazzam bir ihracat avantajı sağlayacaktır

2. Karapınar GES ve Kapasite Artışı

�� Şirketin ana müşterisi ve grup ortağı olan Kalyon Enerji'nin projeleri, #KLYPV için garanti sipariş anlamına geliyor.

�� 1.850 MW Hedefi: Avrupa'nın en büyük güneş santrali olan Karapınar GES'e eklenecek olan 500 MW'lık yeni fazın inşaatı 2026'da tam kapsama ulaşacak.

�� Panel Tedariği: Bu devasa projenin ihtiyaç duyacağı yaklaşık 1 milyon adet panelin KLYPV tarafından üretilip teslim edilmesi, 2026 yılı bilançolarında hasılat patlaması yaratabilir

3. Finansal Arınma ve Halka Arzın Etkisi

�� Şubat 2025'teki halka arzdan elde edilen yaklaşık 3,2 milyar TL'lik kaynağın yönetimi 2026'da meyvelerini verecek

�� Borç Yönetimi: Gelirin %30'unun kredi geri ödemelerine ayrılmasıyla, 2026 yılında şirketin finansman giderleri baskısının azalması ve net kâr marjının normalize olması bekleniyor %45'lik işletme sermayesi payı, 2026'daki büyük projelerin (Karapınar, Viranşehir vb.) hammadde tedariğini kolaylaştıracaktır

Teknik Analiz ve Fiyat Beklentileri

(2026 Projeksiyonu)

�� Kritik Eşikler: Teknik olarak 71,85 TL ve halka arz zirvelerine yakın olan 76,00 TL dirençlerinin aşılması, 2026 yılı içerisinde hisseyi 3 haneli rakamlara (100 TL ve üzeri) taşıma potansiyeline sahiptir

�� Not: Yenilenebilir enerji sektörü devlet teşviklerine ve küresel enerji fiyatlarına duyarlıdır. KLYPV, yerli üretim (YEKA) projelerindeki avantajı sayesinde 2026'da rakiplerinden pozitif ayrışabilir.

https://x.com/search?q=klypv&src=typed_query

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri