1.70 te bir milyon lot var o lotlar kalkar mı acaba

Bronz Üye

Bronz Üye

1.70 te bir milyon lot var o lotlar kalkar mı acaba

Gümüş Üye

Gümüş Üye

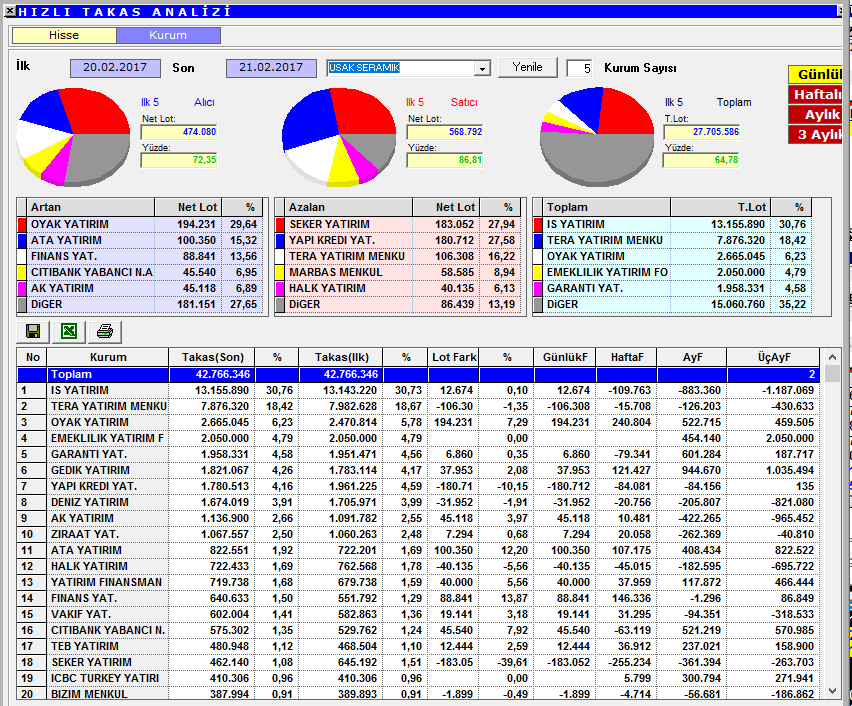

onların hepsi göstermelik lot 1.68 altına gelmediği sürece formasyon hedefi 1.98 bandı.Originally Posted by Hunter_sipek

Son düzenleme : bulut1-53; 21-02-2017 saat: 15:07.

Platin Üye

Kıdemli Üye

Eğleniyor muyuz gençler.....

1,75 günü en yükseğinden kapanış....

Ayağını Sıcak Tut, Başını Serin.

Kendine Bir Uğraş Bul, Düşünme Derin Derin... Hz. Mevlana...

Bronz Üye

eğleniyok eğleniyokta kademeler çok zor kalkıyo adamı dokuz doğutturuyor valla

Üye

arkadaşlar biri bana söylesin 30 milyon 10 gün sonra nasıl ödenecek?

Bronz Üye

Sanırım sorunuzun cevabı bu yorumda var.

OYAK YATIRIM â Uşak Seramik USAK Hisse Analizi â 23.01.2017

Uşak Seramik Cuma günü kapanış fiyatı olan 1.38 TLâye göre 60milyon TL piyasa değerine sahiptir. Bize göre son 10 yılda nakit faaliyet karını (FAVÖK) 3 milyon TLâden 30 milyon TLâye istikrarlı şekilde yükselten şirketin düşük piyasa değerinin arkasındaki en önemli etken yüksek borç seviyesi ve finansman giderleridir. Şirketin son 2 senede kapasite artırımı için yaptığı yatırım ve işletme sermayesi nedeniyle borcunun şiştiğini ve son yapılan granit yatırımının devreye girmesiyle hem faaliyet karındaki artışın hızlanmasını hem de borç seviyesinin tekrar aşağı gelmesini bekliyoruz. Şirketâin 2017 yılında yaratacağı FAVÖK neredeyse bugünkü piyasa değerine eşit hale gelebilecek olup, borçluluk aynı kalsa dahi yükselen faaliyet karı net karda gözle görülür bir sıçrayışa neden olabilir. Kısaca, Uşak Seramikâi düşük değerleme çarpanları, yüksek operasyonel nakit yaratma gücü, orta vadede yeni yatırım ihtiyacı olmaması, son beş yılda görülen düzenli büyüme ve 2017âde de yeni yatırımların katkısıyla görülmesi muhtemel yüksek büyüme gibi nedenlerle beğeniyoruz.

Bronz Üye

Bedelli bir sermaye artırımı en büyük risk olmakla birlikte benim için sıkıntı yok. Çünkü şirket sıklıkla vurguladığım üzere yüksek faaliyet karı üreten bir şirket. Bedelli sermaye artırımı ile kısa vadeli borçlar kapatılırsa net karda artış kaçınılmaz olacaktır. Bu seferde vergi doğacaktır . En iyisi şirket kar ediyorsa kendi kendine ödemesi.

Aynı raporda riskler de vurgulanmış.

OYAK YATIRIM

Riskler

Şirket granit yatırımının ardından orta vadede yeni bir yatırım sürecine girmeyi planlamamasına rağmen yüksek seyreden işletme sermayesi ihtiyacı net borcun düşmesinde önemli bir engel teşkil edebilir. Toplam finansal borçların büyük bölümünün kısa vadeli olması, finansman piyasalarında ya da kredi kanallarında yaşanabilecek krizlerde şirketin yükümlülüklerini yerine getirememesine neden olabilir. Bu noktada, hem finansal borçların büyük kısmının teminatlı kredilerden oluşması hem de ana ortağın şirketi finansal olarak destekleyebilecek finansal güce sahip olması söz konusu riski sınırlandırmaktadır.

Borçluluk seviyelerinin yüksek seyretmeye devam etmesi durumunda, Şirket ana ortaklarının kısa/orta vadede böyle bir planı bulunmamakla birlikte, bedelli sermaye artırımı olasılığı hisse fiyatı açısından bir risk unsuru olabilir.

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri