http://m.patronlardunyasi.com/haber/...lenecek/235946

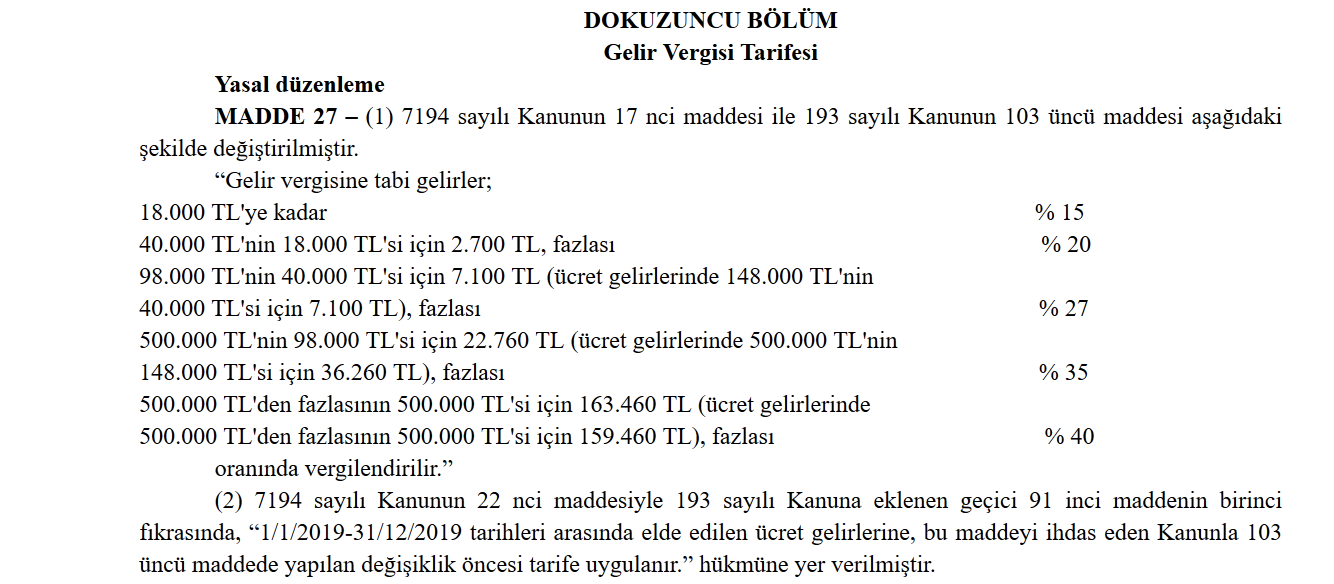

Torba yasa ile yapılan vergi düzenlemelerinin tebliği yayınlandı. Dünya'nın haberine göre 2019 beyannameleri yüzde 40'lık yeni tarifeye göre düzenlenecek.

Yarın bakarız vergi yazarlarına paylaşırız.

Tapatalk kullanarak iPhone aracılığıyla gönderildi

Yer İmleri