sabah tabandan emir verdim gelmesimeger KMPUR almak icin saattigim hisse de burut takastaymis , o yuzden parayi kullanamadim

Sadık Üye

Sadık Üye

sabah tabandan emir verdim gelmesi

Saving-Accumulation-Investment

In God We Trust

Üye

SASA ile aynı fiyatlama içerisindeyiz

Untitled.jpg

Yeni Üye

Originally Posted by ft-2

Öncelikle yorum için teşekkürler, burda biz bize birbirimize gaz verip durursak bir şeyleri gözden kaçırabiliriz, o nedenle olumsuz yorumlar özellikle kıymetli. Ama yorumlarınız biraz garip")

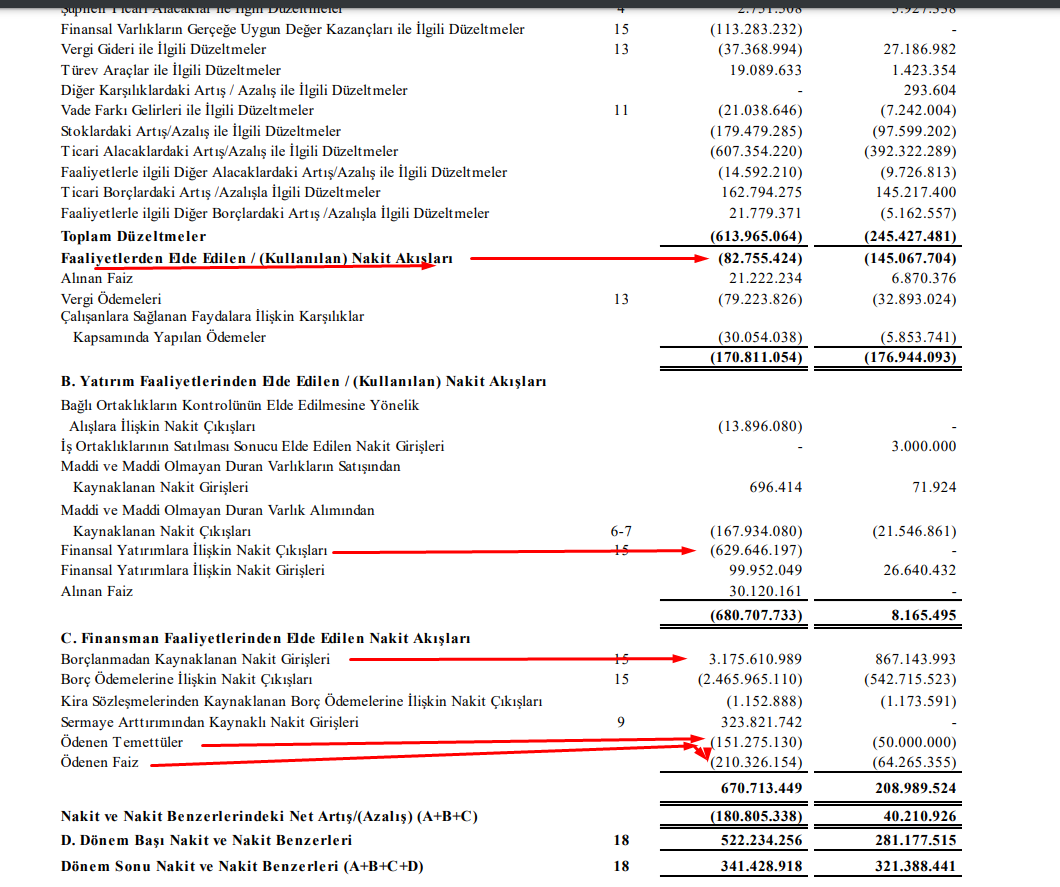

"görüldüğü üzere ticari faliyetlerden net nakit üretimi ekside"

Sanırım şirket finansallarını incelemede biraz yenisiniz veya farklı bir bakışınız var. Faaliyetlerden nakit üretimi, büyüme şirketinden bekleneceği şekilde ekside, dönem faaliyetlerinden elde edilen kar 530 milyon iken ticari alacak/stoklarda bunun üzerinde bir artış var. Büyüme için dönem kârı yeterli gelmiyor, dış kaynak kullanılıyor, kâr üretmeye, finansal kaldıraçtan yararlanmaya devam ettiği sürece bunda bir sıkıntı yok. Detay olarak 2022/09 ile 2021/9 dönemlerini karşılaştırırsanız cironun 2 kattan fazla arttığını görürsünüz, halbuki ticari alacaklardaki artış (mecburen 2021/12 ile karşılaştırıyorum) %60larda, stok artışı %50 civarı, demek ki alacak tahsil ve stok tutma sürelerinde düşüş var (dipnotlarda alacakların detayında 2021/12'de 176 gün olan ortalama alacak tahsil süresinin 135 güne düştüğü görülüyor, mevsimsellik etkisi de olsa bir düşüşün olduğu ortada). Ciro artarken kârlılık oranlarında bir bozulma yok, likidite oranları da iyiye gidiyor.

"dönem içinde (9 ayda) 3 milyar 175 milyon borç para almış ve 323 milyonda halka arzdan gelmiş...

bunun 2. 5 milyarını borcu çevirmede, 150 milyonunu temettü ödemede 250 milyonunu kredi faizinde 160 milyonu yatırımda , 630 milyonunu KKM de harcamış,"

Halka arzdan gelen tutar KKM'de değerlendiriliyor, önümüzdeki dönemde yatırımlarda ve faaliyetlerde gerektiğinde kullanımı olacaktır. Şirket banka kredilerinin tamamını TL kullanmış. Düşük faiz ortamından yararlanmış, yüksek enflasyon döneminde bulabildiği kadar kredi kullanmış. Bu finansal bir tercih, KKM'de harcanan bir para yok, bu tutar nakit benzeri olarak elde tutuluyor.

"bu para yetmemiş, stok-hammaddeyi de hazır değerden kullanmış, (sene başındaki para 180 milyon eksilmiş)"

Dediğiniz doğru olsa bu para yetmese ve nakdi azalsa bile sorun etmezdim, nakit varlık / net borç gibi konulardaki takıntı biraz aracı kurumların yorumlarından kaynaklanıyor. Her şeyi yerli yerinde belirli oranlarda büyüyen, düzenli temettü veren, ununu elemiş eleğini asmış şirketlerde defansif yatırım yapıyorsanız nakit için yüksek rakamlar görmeyi istemek mantıklı olabilir, ancak büyüme evresindeki bu tarz bir şirkette pek bir anlamı yok. Şahsen nakdini yüksek buluyorum, ancak şirket TL borçlanabildiğinden eldeki nakdi tutarak borçlanma ile faaliyetlerini finanse ediyor, bu da tercih edilebilir, akıllıca.

Yorumunuza gelince KKM her ne kadar teknik olarak finansal yatırım olarak görünse de özünde banka mevduatıdır, nakit akım tablosunda yatırım kısmında değerlendiriliyor, mevzuatı bu şekildedir, olabilir. Ancak sizin bir yatırımcı olarak bunu yatırım olarak görmeniz makul değil. Finansal yatırımlar hesabında izlenen KKM kaynaklı bu tutarları nakit olarak görebilirsiniz. Bu bakımdan nakdin azalmadığını, bu kadar ciro artışına rağmen nakdini de artırabildiğini görebilirsiniz.

Son söz olarak alımlarının çoğunu mecburen yurt dışından yapan bir şirket ancak döviz pozisyonuna baktığımızda varlıkların yükümlülüklerin üstünde olduğu görülüyor. Bunda alım vadelerinin kısa olması, peşin alımlar etkili oluyor olmalı, ayrıca kur artışı riskine karşı pozisyon alınmış gibi, siparişle üretim yaptığından fazla nakdini girdi alımı yerine KKM'de değerlendiriyor da olabilir vs vs ihtimaller muhtelif, bu ihtimaller arasında bize sorun yaratacak bir tanesini bulamadım, siz buldunuzsa öğrenelim.

Son düzenleme : Soymantı; 28-11-2022 saat: 17:47.

Yeni Üye

Sasa +2

Kmpur -6

COR-L29 cihazımdan hisse.net mobile app kullanarak gönderildi.

" Yazdıklarım yatırım tavsiyesi değildir. Kişi kendi kararını kendisi verir. "

Üye

Bu son atılan sertifika haberi önemli midir? Ya da ne kadar önemli

Yeni Üye

-Hakikati eğip-büküyor, eleştiriyor; çünkü elinde yok.

-Elinde yok iken, inceleme zahmetinde bulunuyor; çünkü alım için istediği noktaya gelsin istiyor.

-İstiyor, çünkü biliyor ki, harika bir firma..

Platin Üye

-*-harika firmalar halka açılmaz...açılırsa da çok pahalı açılır...

Platin Üye

--ben kötü firma demedim...çok büyütülecek bir firma değil diyorum...çok iyi bir firma olsa, halka arzdan hemen sonra patron geri alıma girmezdi...

--brüt kar marjı düşük, kar marjı düşük ise rekabet yoğundur ya da kapsite fazlalığı vardır...o nedenle çok fazla büyüyebileceğini sanmıyorum...

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri