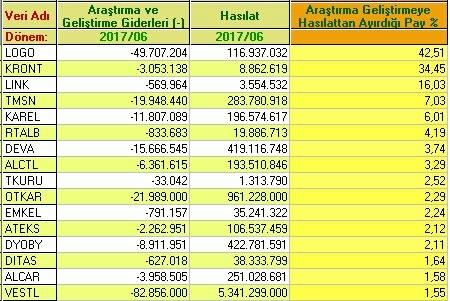

Ülkede şuan enf yüksek. ENf yüksek olduğu için hemen hemen her şirketin cirosu artıyor. (Zaten bu sebeple büyüme oranı %5. 2 ve 3. çeyrek turizmdeki canlanma sebebiyle daha da fazla olacak. Söyleyeceğim tuaf gelecektir, ABD düşük enf şikayetçi sebebi ise büyümeyi negatif yönde etkilemesi) Eğer giderler dengelenebilirse (Bu iş biraz zor) enf farkı kar olarak haneye yansıyor. Logonun yeni yatırımına baktığımızda lognun %50 si kadar. Şirket zararda, en kısa vadelerde 1 yıl toparlanması için 1 yılda kara geçmesi için zaman tanımak lazım ki söylediğim gibi en kısa vadelerde. Olurda bir supriz yapar bu yıldan herhangi bir bilanço bize ışık tutarda seneye karı düşürmeyeceği anlaşılırsa kafadan %10-20 şansı olabilir. Eğer gerçekleşmez bu olasılık seneye gerçekleşmeye başlarsa o zaman sıçrayış daha büyük olabilir. Bu yıl bilançolarda bir ışık göremezsek %10-20 arasıda geri esneyebilir. Fakat romanya kısa sürede olum katkı verirse hissedeki yükseliş çok sert olur görüşündeyim. çeyreklik 15 mn logo, 5 - 7.5 mn arası romanya gibi. Çyrekte 20 mn minimum. 2018 de bu olasılık gerçekleşirse her çeyrek %50 ila %100 arası karını artırmış olur ki buda hisseye çok olumlu ve sert yansır. Tabi bu tür sert sıçrayış öncesi geri çekilme bekleyen yatırımcıyı bezdirme çabaları star alır ki kısa vadelerle bu hisseye girilmez. Girersekte işimiz şansa kalmış olur.

Tabi devlet E fatura zorunluluğunu (Yanlış hatırlamıyorsam) 10 mn den 5 mn indirise orada da bir hareketlenme görebiliriz. Şunuda belirtmek isterim. Logo Romanyadaki şirketi almasaydı şuan hisse 40 ve altında bile altında olabilirdi. Eğer hisse buralardaysa romanyadaki şirketin kar edeceği beklentisiyle buralarda. YTD.

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri