Geregini yapacaklardır. Ünleme gerek yok

Geregini yapacaklardır. Ünleme gerek yok

bir halt olacağı yok.

Bu adamlara sormak lazım...Neden döviz cinsinden borçlandınız?Originally Posted by british

Kredi alırken, TL cinsinden kredi alsaydınız ne kadar faiz ödeyeceğinizi hesapladınız...

Döviz cinsinden kredi alma kararı verirken, kurun daha avantajlı seyredeceği düşünüyordunuz...

Olmadı.

Şimdi maçın içinde oyunun kuralı değişsin istiyorsunuz....

Peki bu durumda size kredi veren bankanın zararını kim karşılayacak?

Perincek akit tv de 3-5 kisi ile program yapıyor

bir halt olacağı yok.

Gümüş Üye

Gümüş Üye

Ayaklar baş olunca, kendini padişah, milleti köle zanneder. Aslında "höt deyince, al sana ..t" diyecek kadar korkak, omurgasız ve soysuzdurlar. İlmek çözülmeye başlayınca korkudan it gibi titrerler. Az kaldı.

Gümüş Üye

Gümüş Üye

Şimdi Perinçek'e niçin diye sorsan doğruları anlatmak için her yere giderim der..

Madem ki öyle Türk/Atatürk düşmanlığı tescilli Akit gibi tarikatçıların ve PKK/hdp'li Kürtçülerin mekanlarına gittiğinde "Atatürk düşmanları Kürdistan peşindeki Kürtler, Türk halkının düşmanıdırlar vatan hainidirler.." amentüsüyle konuşmana başlayacaksın böyle konuşturuyorlarsa devam edeceksin yoksa hiç gitmeyeceksin..

Sadık Üye

Sadık Üye

Yapsin halktv=akittv ikiside radikal..Redmi Note 8 cihazımdan hisse.net mobile app kullanarak gönderildi.

Gümüş Üye

Ege hocamız nalına da mıhına da çakmış...

https://www.sozcu.com.tr/2019/yazarl...etmez-5476982/Merkez bankaları, (sadece merkez bankamız değil, FED dahil tüm merkez bankaları) "ulusal para basma tekeline sahip'tir. Bu tekel olma imtiyazını da, adına para bastıkları "devlet" verir. Para basma işi, tekel olduğu için aynı kalitede de olsa bile "kâğıt veya madeni para basan" rakip firmaların faaliyetine devlet izin vermez. Bu kabil girişimler yasaklanmış ve eylemleri "kalpazanlık" suçu olarak tanımlanmıştır. Devletin (eski zamanlarda senyörlerin) kimseyle paylaşmadığı ve ölümüne savunduğu bu para basma tekelinin yarattığı ranta (katma değer değil) "senyoraj" denir. Yani merkez bankaları kâr etmez; senyör (devlet) adına haraç/senyoraj toplar.

MERKEZ BANKASININ ÇOK KÂR ETMESİ EKONOMİ İÇİN KÖTÜDÜR

Merkez bankalarının birinci amacı "fiyat istikrarını" korumaktır. Fiyat istikrarı, düşük enflasyon demektir.

Türkiye gibi "cari açık kolik"

(İnşallah bu illetten kurtulacağız) ülkelerde enflasyon, faize değil devalüasyona bağlı bir değişkendir.

Birikimli cari açık, milli gelirin belli bir yüzdesini (mesela yüzde 50) geçince devalüasyon kaçınılmaz olur. Devalüasyon derhal enflasyonu artırır. Yani merkez bankasının amacına ters bir sonuç ortaya çıkar. Aynı süreçte devalüasyon merkez bankasının "döviz alım satım" kârlarını yükseltir. İspatı TCMBnin 2018 dönemsel kârının, kambiyo kârlarından doğmasıdır. Demek ki, merkez bankasının çok kâr etmesi, hem onun varlık nedenine ters düşer hem de milli gelir düşmesi yarattığından ekonomi için kötüdür. Onun için merkez bankaları kâr etmemelidir.

Son söz: Parayı basan, parsayı toplar.

Sadık Üye

Sadık Üye

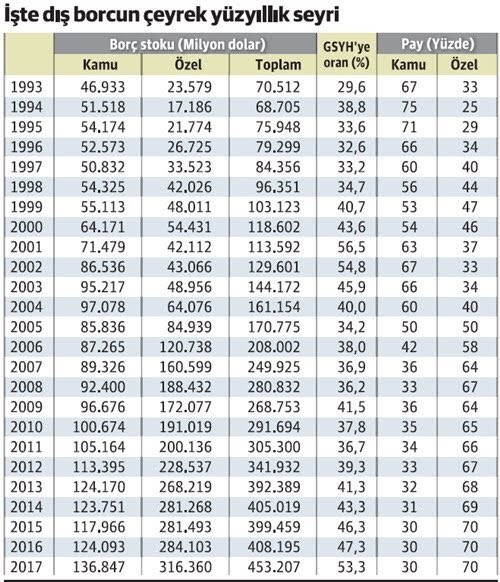

25 yilda Kamu borcu 3 kat ozel sektorun borcu 13 kat artmis.

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri