İyi dilekleriniz için çok teşekkür ederim.Originally Posted by seref9

Yılın ilk yarısında bürüt %19.20, net %17.28'lik bir kazanç elde ettim.

Yeni Üye

Yeni Üye

İyi dilekleriniz için çok teşekkür ederim.

Yılın ilk yarısında bürüt %19.20, net %17.28'lik bir kazanç elde ettim.

Üye

Maşallah, Allah dahada çoğaltsın. Bravo tebrik ediyorum. Çok iyi getiri.

Sadık Üye

Sadık Üye

Bir Ayın 15'i daha, ücretli çalışan olarak, bugün kendime ödeme yapma günüm. Bu ay tasarruflardan portföye hisse fon alımı yok, bu ay yeni alımı, altın fonu ve gümüş gram olarak yapıyorum.

Uzun vade yatırımcısı olarak(10yıl+), portföyde en son yaptığım değişim ile 2021 haziran ayından itibaren, %70 hsyf, %30 kıymetli madenler dağılımındayım.

Pörtföyün performasını ocak ve temmuz aylarında 6 aylık periyotlarla yılda 2 kez değerlendireceğim.(Benchmarka göre getiri, portföy yöneticisinde, stratejisinde değişiklik olup olmadığı vs.)

Bu süreçte, hayatın tadı,tuzunu kaçırmadan, düzenli tasarruflara ve sabırla yatırımlara devam. Bu yıl, gelirimden her ay portföye katkı oranımı %20 olarak belirlemiştim, hedefim 2022'ye kadar bu şekilde devam etmek, 2022 için ise tasarruf hedefim %20 olan oranı %25'e yükseltmek olacak.

En kötü strateji, stratejisizlikten iyidir. Herkese hayırlı kazançlar, sağlık ve mutlu günler dilerim.

Saygılar.

Yeni Üye

sayın @tradestop, daha önce yaptığınız gibi portföyünüzü detaylandırır mısınız? bizim gibi yeni yatırımcılar için faydalı oluyor.

Sadık Üye

Selamlar sn d0gma.

Portföyümün detayları önceki sayfalarda var, sadece aylık değerlendirme yapmıyorum, kısmet olursa ocak ve temmuz aylarında olmak üzere 6 aylık periyotlarda detaylı değerlendirme yapacağım. Uzun vade yatırımcısı olarak 1 ay gibi kısa vadelere odaklanmanın dikkat dağıtıcı olduğunu düşünüyorum.

10 yıl üzeri muhtemelen 15 yıl yatırım hedefi olan biri olarak, önümde 20-30 adet 6 aylık periyot var. Önemli olan uzun vade periyotta; arada sırada beklenti dışı kazalar olsa da, bu periyotların çoğunda, stratejiye sabırla bağlı kalarak beklenti çerçevesinde hedefe ulaşabilmek. Tabiki garantisi yok. Ulaşıp ulaşamayacağımı da yaşarsam zaman gösterecek.

Saygılar.

Sadık Üye

Kendi finansal planınızı oluşturun

Birçoğumuz "Bir Finansal plan oluşturalım" sözünü duyduğumuzda, bize sıkıcı gelir. O korkunç excel hesapları, uzun vadeli tahminler, gelecek hedefleri, enflasyon varsayımları falan filan...

Tüm bu karmaşık finansal planlama işi ile ilgili, hızlı bir okuma şeklinde size bakış açısı sunmak istiyorum.

Eğer maaşlı çalışıyorsanız veya aylık düzenli bir geliriniz varsa önümüzdeki 5 dakika boyunca bu yazıyı okuduktan sonra tüm hayatınızın finansal planını oluşturabilirsiniz.

Gelecekteki harcamalar için ne kadar tasarruf etmelisiniz?

Varsayım 1:

Makul derecede iyi tasarlanmış bir hisse senedi portföyü , 10 yılı aşan zaman dilimleri için bana ortalama yıllık reel ~%15 getiri sağlamalıdır.

(Bu, tarihi verilere dayanmaktadır(yapılan bir çalışmada 1986-2018 arası bist 100 endeksini enflasyondan arındırılmış-reel getirisinin temettü hariç ortalama % 6,9 olduğunu ortaya koymuştur. Ülkemizde iyi seçilmiş bir hisse yoğunluklu portföyün veya başarılı bir aktif yönetilen hisse senedi yoğun fonun 10 yılı aşan zaman dilimlerinde ortalama yıllık bist 100 endeksi*2 getiri elde etmesini beklerim.)

Konu gelecekteki getirileri tahmin etme konusu ise, sizin tahmininiz de en az benimki kadar iyidir. Dolayısıyla, varsayımımın iyimser olduğunu düşünüyorsanız, bu yazının ekine başvurabilir ve hesaplamalarınızı buna göre ayarlayabilirsiniz

Varsayım 2:

Tasarruflarımı her yıl en az %5 oranında artırabileceğim

Önümüzdeki 10 yıl ve daha fazlası için statik bir aylık tasarruf varsaymak, normalde maaşlarımızın en azından enflasyona ayak uydurmak için artması beklendiğinden biraz fazla muhafazakar olur.

Örneğin 1. yıl aylık 100 Tl ile yatırıma başlıyorsam, 2. yıl %5 artırımla 100x1.05= aylık 105 Tl yatırım yapmalıyım. Ve her yıl bu şekilde artış yapmalıyım.

Tabi bu hesapta enflasyon veya maaş/gelir artışımızıda dikkate almalıyız.

Örneğin %20 yıllık enflasyon olduğu bir durumda yukarıdaki örnek söyle olacaktır; 100 x 1,20 x 1,05 = aylık 126 Tl yatırım yapmalıyım. Bundan sonraki yıllardada bu şekilde hesaplamalıyım.

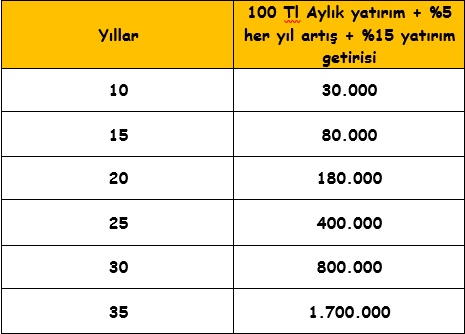

Yaklaşık 2 dakika harcamamız ve aşağıdaki sayıları ezberlememiz gerekiyor. Tablo bize her yıl %5 artan ve %15 getiri sağlayan her ay 100 Tl'lik bir yatırımın farklı zaman dilimlerinde nasıl bir hal alacağını anlatıyor.

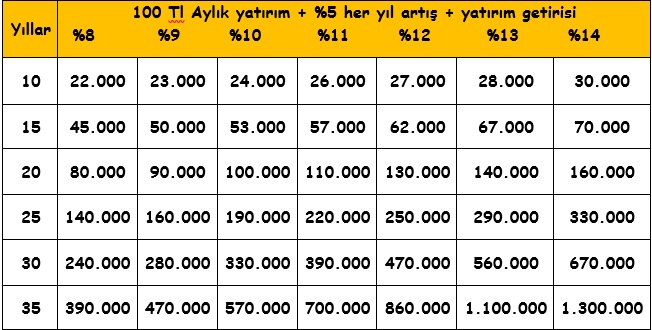

(bu tablo getiri varsayımlarınıza göre farklılık gösterecektir. Ek'e bakınız)

Bunu nasıl kullanırız?

15 yıl sonra 400.000 Tl harcamanız varsa, her ay ne kadar tasarruf etmeniz gerekecek?

Basit. Her ay yatırılan 100 Tl için, 15 yıl sonra 80.000 Tl'ye sahip oluyorsunuz. Yani 400.000 biriktirmek için her ay 400.000/80.000 = 5 ve dolayısıyla 5 * 100 = 500 tasarruf etmeniz gerekiyor.

Şimdi finansal planımız için ihtiyacımız olan tek şey bu. Her şeyi eyleme geçirelim

Örneğin, emeklilik için bir külliyat biriktirmek istiyorum. Matematik yaklaşık olarak , enflasyonla birlikte büyüyebilecek benzer bir yıllık gelir akışı yaratmak için mevcut kazancımın yaklaşık 20 katına ihtiyacım olduğunu söylüyor.

Mevcut maaşım, örneğin ayda 5.000 Tl veya yılda 60.000 Tl olduğundan, bugün emekli olsaydım yaklaşık 60.000* 20 = 1,2 milyon Tl'ye ihtiyacım olurdu.

Yukarıdaki tabloya bakıldığında, ayda yatırılan her 100 Tl (ve her yıl %5 artan) bana 15 yılda 80.000 veriyor. Bu yüzden, her ay yaklaşık 1.500 Tl tasarruf etmem gerekiyor, bu da bana 15 yıl içinde emeklilik külliyatım için yaklaşık 1,2 milyon Tl verecek.

Ve işte basit finansal planınız var !!

Ya zaten bir miktar biriktirdiyseniz. Merak etmeyin buna da bir çözüm var.

%15'te paranız her 5 yılda bir ikiye katlanır .

Yani tasarruf ettiyseniz, diyelim ki 100.000 Tl civarında , 5 yılda 200.000 Tl, 10 yılda 400.000 Tl, 15 yılda 800.000 Tl vb.

Ek:

Getiri varsayımlarınız benim %15'imden farklıysa, uygun değerler için aşağıdaki tabloya bakın (ve bunu kolaylaştırmak için değerleri yuvarlayın)

Saygılar.

Üye

Bravo, Ayakta alkışlıyorum. %20 iyi bir rakam, %25 daha iyi bir rakam.

Üye

Tebrik ediyorum. Güzel çalışma olmuş. Ömür boyu emeklilik için Ziraat Bank Bist 100 Endeks fonu alırsınız. Aylık harcamanız 5 bin ise , 300 bin bile sizi ömür boyu emekli eder.

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri