Bu arada DXY gözden kaçmasın bir anda heryer yanabilir

Gümüş Üye

Gümüş Üye

Bu arada DXY gözden kaçmasın bir anda heryer yanabilir

Üye

kuzu,Originally Posted by kuzu

babacan ya da baskasi gelirse dolar kuru ne olur, yeni ekonomik program nasil olur?

degerli TL ile devam eder mi sence?

Gümüş Üye

Gümüş Üye

Hurda demir fiyatlarında artış trendi sürüyor - NBE

NBE'nin haberine göre; Yerli hurda fiyatları son 2 ayda yaklaşık yüzde 8 arttı. Türkiye'nin önemli demir çelik üreticileri Kardemir ve Erdemir iç piyasadan tedarik ettikleri hurda alım fiyatlarını 15 Kasım'dan geçerli olmak üzere artırdı.

Kardemir DKP kalite hurdanın tonunu 15 bin 400 liradan, Erdemir'de 15 bin 55 liradan alacak. Eylül ve Ekim'de birer, Kasım'da da iki defa olmak üzere 2 ayda dört kez fiyat artırımına giden Kardemir hurda alım fiyatlarına ton başı 1100 lira zam yaptı. Son 2 ayda hurda demir alım fiyatında yaklaşık yüzde 8 artış yapan Kardemir 24 Eylül'de tonu 14 bin 300 liradan aldığı DKP kalite için 15 Kasım'da 15 bin 400 lira alım fiyatı açıkladı. Kardemir, 24 Eylül'de 14 bin 300 lira olan DKP kalite hurda tonunu 15 Kasım itibari ile 15 bin 400 liradan, 14 bin 65 lira olan Ekstra hurdanın tonunu 15 bin 165 liraya, 13 bin 920 lira olan 1. Grup hurdanın tonunu da 15 bin 20 liradan alacak.

Erdemir 300 lira zamlı alacak

Erdemir de 15 Kasım itibariyle geçerli olmak üzere hurda alım fiyatını ton başına 300 lira artırdı. Erdemir, 14 bin 755 liradan aldığı DKP kalite hurdanın tonunu 15 bin 55 liradan, 14 bin 750 lira olan Ekstra hurdanın tonunu 15 bin 50 liradan, 13 bin 545 lira olan 1 grup hurdanın tonunu da 13 bin 845 liradan alacak.

Türk çelik sektörünün üretimde yıllık yaklaşık 30 milyon ton hurdaya ihtiyacının 20 milyon tonunun ithalat, 10 milyon tonunun da iç piyasadan karşılandığını kaydeden sektör temsilcileri, ithalattaki düşüşün iç piyasada talebi artırdığını kaydettiler. İnşaat ve altyapı yatırımlarının hareketlenmesinin demir çelik üretimine yansıdığını kaydeden sektör temsilcileri, artan hurda talebinin fiyatları da yukarı yönde hareketlendirdiğini ifade ettiler.

Habere aşağıdaki linkten ulaşabilirsiniz: https://www.ekonomim.com/ekonomi/ith...-haberi-856215

''yalnız olmak, yanlış yerde olmaktan iyidir.''

Gümüş Üye

Analist toplantı notu - Aksa (ALB Yatırım)

Makro Ortam ve Operasyonel Zorluklar

2025 yılının üçüncü çeyreği, global tekstil ve elyaf pazarındaki zayıf talep ve Çin kaynaklı fiyat baskıları nedeniyle şirketin operasyonel performansı üzerinde baskı oluşturmaya devam etti. Türkiye'de artan maliyetler ve düşük iç talep de sektörü olumsuz etkileyen faktörler arasındaydı. Bu zorlu ortamda, Aksa stratejik olarak yüksek katma değerli ürünlere ve ihracat pazarlarındaki güçlü konumuna odaklanarak rekabet avantajını sürdürmeye çalışmıştır. Toplam elyaf satış hacmi, bir önceki yılın aynı dönemine göre %12 düşüşle 193 bin tona gerilemiştir. Kapasite kullanım oranı, yıl genelindeki en düşük seviye olan %67 olarak kaydedilmiş, bu da 9 aylık ortalamayı %73'e çekerek, daha önceki %80'lik yıl sonu beklentisinin (%75'e revize edildi) gerçekleşme olasılığını azaltmıştır. Elyaf satışlarının toplam gelirlere oranı da bir önceki yılın 3. çeyreğindeki %90,9'dan %80,9'a gerilemiştir.

Finansal Performansta Volatilite ve Karbon Etkisi

Finansal sonuçlar, bir dizi tek seferlik ve çevrimsel faktörün etkisiyle oldukça karmaşık bir görünüm sergilemiştir. 3Ç 24'e göre ciro %16 düşüşle 608,4 milyon dolara gerilerken, brüt kâr %32'lik keskin bir düşüşle 76,6 milyon dolar olarak gerçekleşmiştir. Ancak esas faaliyet kârı %7 artış göstermiş ve 79 milyon dolar seviyesinde gerçekleşmiştir. En dikkat çekici gelişme ise net kârın %76'lık büyük bir artışla 67 milyon dolara ulaşmasıdır. Bu artışın ana itici gücü, 8 Ağustos 2025 itibarıyla %100 bağlı ortaklığa dönüşen Aksa Karbon faaliyetlerinden kaynaklanan 83 milyon dolar (3,4 milyar TL) tutarındaki tek seferlik gelir olmuştur. Bu durum, önceki yılın çok kârlı geçen ilk 3 ayı sebebiyle operasyonel tarafta %25 daha az FAVÖK görülmesine rağmen net kârı yukarı taşımıştır. Diğer taraftan yönetimin, riskten korunma kaynaklı giderler yüksek seyrederken, bu giderlerin tek seferlik olduğunu ve tekrar etmeyeceğini belirtmesi önemlidir.

Yüksek Borçluluk ve Borç/FAVÖK Rasyoları

Şirketin net finansal borç seviyesi 2024 yılındaki 99 milyon dolar seviyesinden 2025'te 503 milyon dolara yükselmiştir. Bu yükseliş; Aksa Carbon alımı, Epsilon Kompozit alımı ve çeşitli yatırımların (Teknik İplik, Mithra) finansmanı sonucu gerçekleşmiştir. Borçluluktaki bu keskin artış, net finansal borç/özkaynak rasyosunun 0,14'den 0,67'ye ve net finansal borç/FAVÖK rasyosunun 0,7'den 4,48'e yükselmesine neden olmuştur. Yönetim, mevcut borcun Aksa'nın yönetemeyeceği bir seviyede olmadığını ve borç/FAVÖK rasyosunun yüksek olmasının, 1 senelik beklenen kombine FAVÖK'ün henüz tabloda tam olarak yer almaması ve tek seferlik karbon etkisi nedeniyle teknik bir durum olduğunu belirtmiştir. Şirket, faaliyetlerinden elde ettiği kârlılıkla mevcut borç seviyesini yaklaşık 4,5 yıl içinde karşılayabilecek düzeyde olduğunu ifade etmektedir.

Stratejik Odaklanma

Aksa, zorlu sektör koşulları karşısında rekabetçiliğini korumak ve sürdürülebilir büyümeyi sağlamak için stratejik önceliklerini netleştirmiştir. Yönetim, "yüksek katma değerli ürünler olmadan şirketlerin ayakta kalamayacağı" vizyonuyla, geleneksel Aksa'nın ötesine geçme iştahı ve heyecanı taşımaktadır. 3Ç 25 itibarıyla yurtiçi piyasa satışlarının %7,8'i ve ihracat satışlarının %28,6'sı Katma Değeri Yüksek Elyaf ürünlerinden gelmiştir. Bu da toplam satışların %18,3'üne denk gelmektedir. Gelecek görünümü, Aksa Grubu'nun 2026'da yüksek katma değerli ürünlerle sürdürülebilir büyümeyi hedeflediğini göstermektedir. Ayrıca, enerji fiyatlarında majör bir değişim olmamasına rağmen ana yakıt olan kömürdeki gerilemenin kârı desteklemesi, maliyet yönetimi açısından olumlu bir gelişme olarak kaydedilmiştir.

Gelecek Beklentileri ve Görünüm

Yönetim, üçüncü çeyreğin en kötü çeyrek olduğuna inanmaktadır. Ancak operasyonel zorluklar nedeniyle yıl sonu beklentilerinde revizyona gidilmiştir. Kapasite kullanım oranı beklentisi, 9 aylık %73'lük gerçekleşme nedeniyle %80 (+/- 5 bps) seviyesinden %75 (+/- 5 bps) seviyesine düşürülmüştür. Yatırım, ciro ve FAVÖK Marjı beklentileri ise korunmuştur. Akrilonitril (ACN) fiyatlarının 1.100 - 1.200 dolar bandında dengeli seyretmesi ve teknik elyaf yatırımlarının devam etmesi, gelecekteki büyüme potansiyelini destekleyen unsurlardır. Yüksek borçluluk seviyesi ve revize edilen kapasite kullanım oranı, kısa vadede baskı yaratsa da şirketin yüksek katma değerli ürünlere ve ihracata odaklanması, orta-uzun vadeli büyüme hikayesinin ana bileşenleri olarak öne çıkmaktadır. Yakın dönemde eklenmesi beklenen yeni hat ile 15 milyon dolarlık FAVÖK katkısı ve yeni iş ortaklıkları olanakları, şirketin geleceğine dair pozitif gelişmeler arasında yerini almaktadır.

Alb Yatırım Menkul Değerler A.Ş.

www.albyatirim.com.tr

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

''yalnız olmak, yanlış yerde olmaktan iyidir.''

Sadık Üye

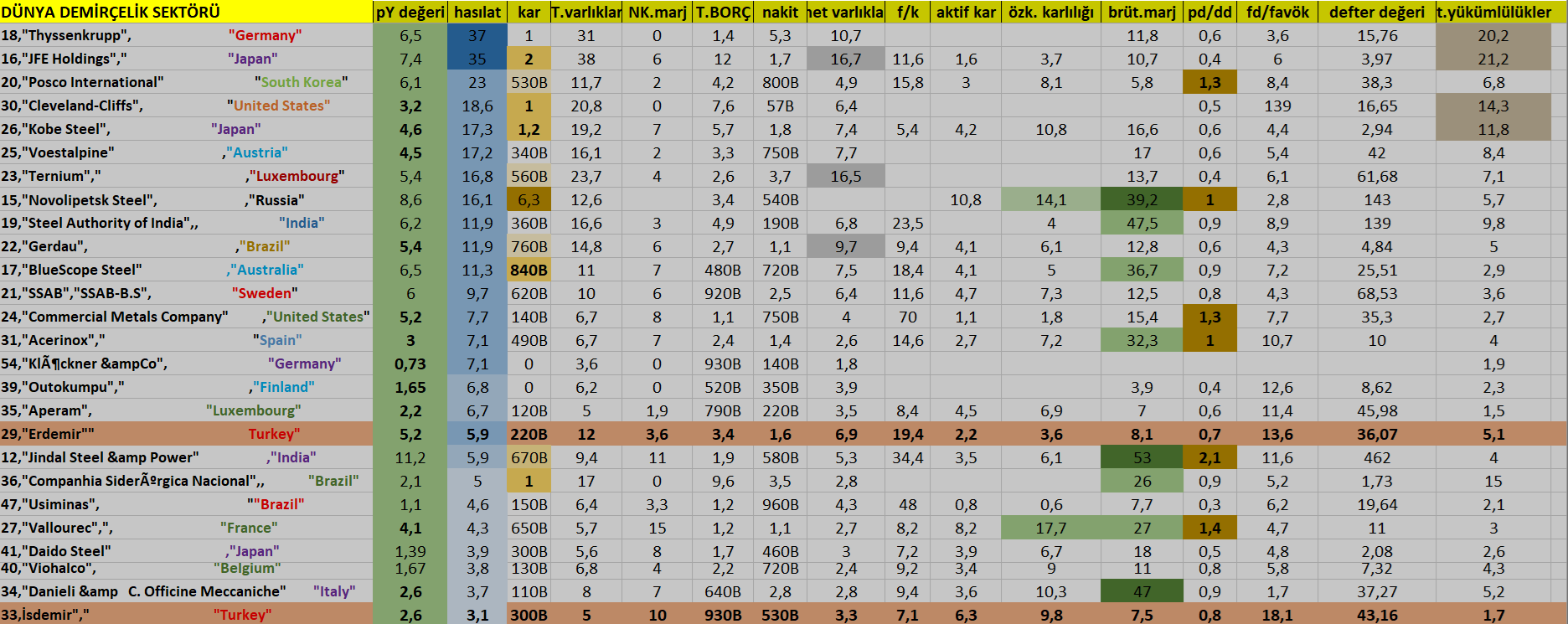

3-4 ay önce sektörleri dünyadaki eşdeger şirketleri ile karşılaştırmaya çalıştım

Gümüş Üye

AKSA Temkinli..!(henüz dip yapma çalışması devam ediyor)

YTD

''yalnız olmak, yanlış yerde olmaktan iyidir.''

Gümüş Üye

Altın fiyatları bu seviyelerde kalırsa ERMADEN altın sahası üretime açılma olasılığı artar.(bence)

YTD

''yalnız olmak, yanlış yerde olmaktan iyidir.''

Gümüş Üye

Babacan her açıklamasında öyle birşey olamaz diyor

Bizim sosyal medya adamı zorla hükümete sokmaya çalışıyor")

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri