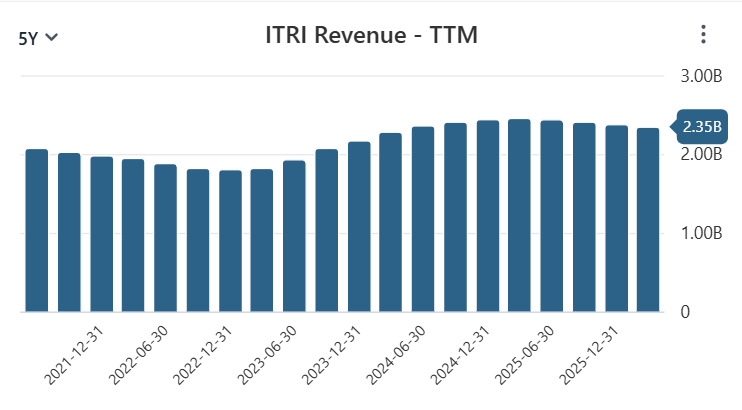

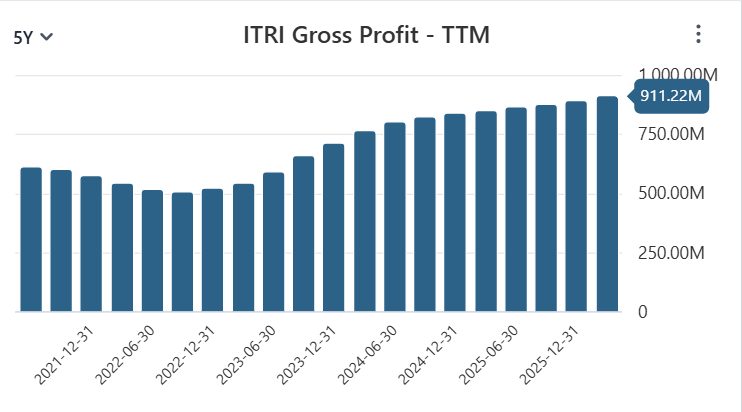

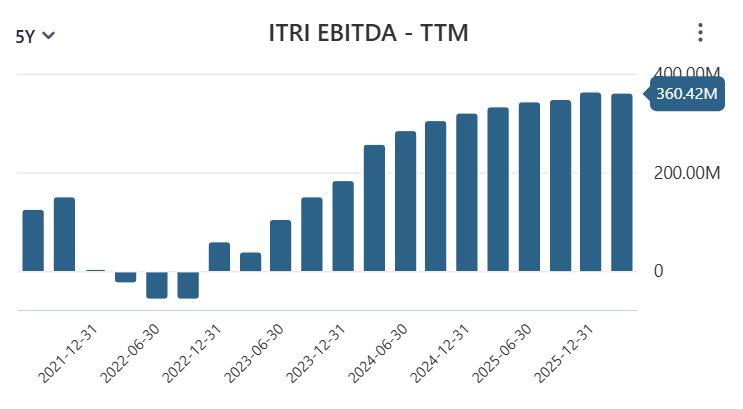

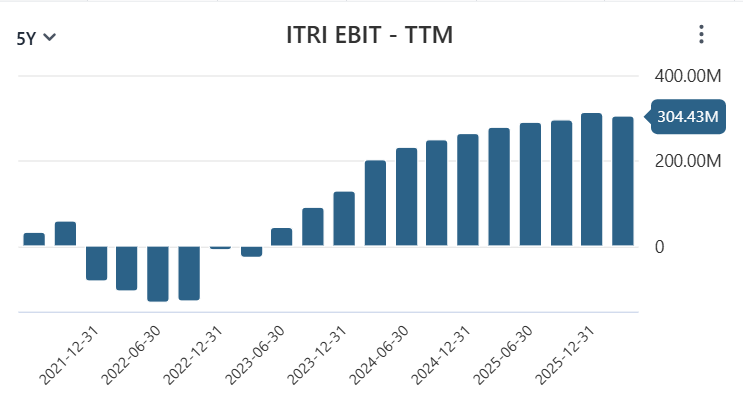

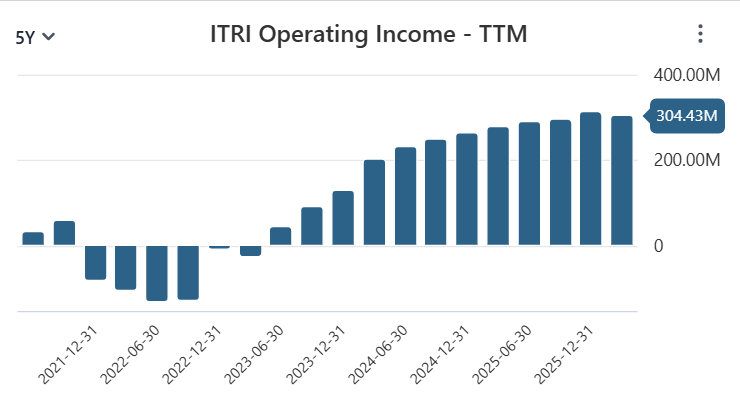

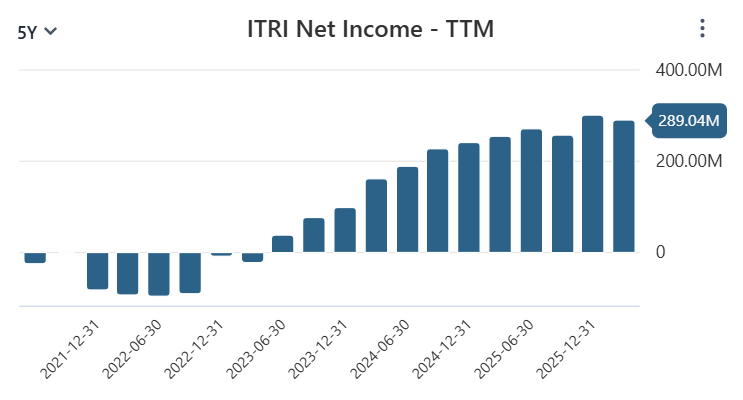

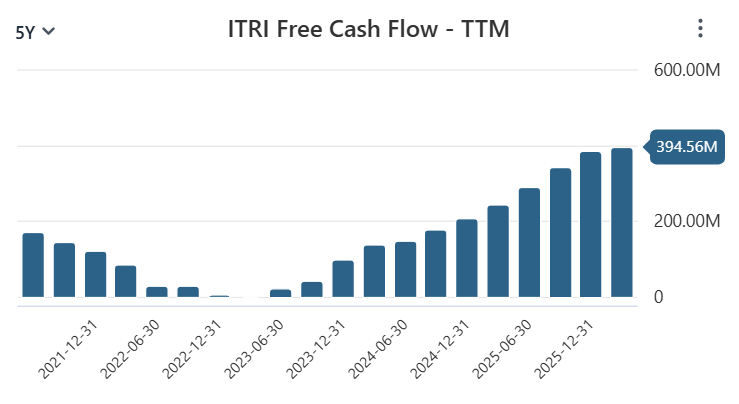

Yukarda şirketin son 5 yılında tüm çeyrekler için TTM (yıllıklandırılmış) bazda satışlar, brüt kâr, ebitda, ebit, faaliyet kârı, net kâr ve serbest nakit akışı verileri bulunuyor.

Bir önceki yazıda da belirtildiği üzere, yaşlanan altyapılar ve bunların dönüştürülmesi ve dijitalleştirilmesi Itron açısından bir avantaj teşkil etse de ekonomideki daralma-genişleme, faizlerin artması-düşmesi, maliyet enflasyonunun artması, tedarik zincirlerindeki kopmalardan kaynaklı gecikmeler şirketin gelirlerini, faaliyet ve net kâr marjlarını oldukça fazla etkileyebiliyor.

Itron, dünyadaki ciddi altyapı dönüşümü ve dijitalleşmeyi beraber düşündüğümüzde ciddi bir büyüme potansiyeli taşısa da, hâlâ tipik bir büyüme şirketinden ziyade makro ekonomik gelişmelere duyarlı döngüsel şirket kategorisinde değerlendirilebilecek şirketlerden bir tanesi. Satış ve kazançlarındaki değişimleri bu gözle okumakta fayda bulunuyor.

An itibariyle Şirketin Değerleme Rasyoları:

P/B: 2,27

P/S: 1,56

P/E: 13,17

Forward P/E: 12,44

EV/Ebit: 14,89

EV/Ebitda: 12,25

P/OCF: 8,72

P/FCF: 9,27

Şirkete değerleme rasyoları açısından baktığımızda hem kendi tarihsel ortalamalarına göre hem de içinde bulunduğu Scientific and Technical Instruments sektörü ortalamalarına göre % 35 ile % 50 arasında değişen oranlarda iskonto barındırıyor. Birden fazla kurumun DCF bazlı değerlemelerine göre ise % 38 ile % 48 arasında değişen iskonto barındırıyor.

Şirket için 10 farklı analistin verdiği hedef fiyat ortalamasına göre ise % 53,61 upside potansiyeli taşıyor.

Tüm bu farklı değerleme bakış açılarını bir araya getirdiğimizde şirketin iyi sayılabilecek bir iskonto ve margin-of-safety barındırdığını söylemek mümkün.

Şirketin Likidite Rasyoları:

Current Ratio: 2,66

Quick Ratio: 2,24

Şirket rasyolarında görüldüğü üzere işletme sermayesi açısından herhangi bir likidite sorunu ve yeniden yüklü finansman ihtiyacı gibi bir sorunla karşı karşıya değil.

Debt/Assets: 0,40

Long Term Debt/Total Assets: 0,40

Net Debt/Ebitda: 2,47

Yukardaki rasyolara baktığımızda şirketin toplam finansal borcunun toplam varlıklara oranı % 40'larda seyrediyor. Bu biraz benim sınırlarımı aşıyor. (bu konuda şahsi üst limitim % 33,33 yani 1/3 oranı) Ancak bu finansal borcun nerdeyse tamamının uzun vadeli olması şirket açısından borcun çevrilmesi adına fazla büyük ve acil bir risk teşkil etmiyor. Toplam net finansal borcun 2,47 yıllık favök ile ödenebiliyor olması borcun çevrilmesi adına durumun çok da sıkışık olmadığı anlamı taşıyor. (Bu konuda şahsi üst limitim 3)

Interest Coverage Ratio (Faiz Karşılama Oranı) : (Ebit/Interest Expenses) : 13,43

Bu oranın yüksek olması oldukça olumlu ve şirketin faiz giderlerini karşılama konusunda hiç bir sıkıntı yaşamadığına işaret ediyor.

Interest Income/Total Revenue: % 1,80

Interest Expenses/Total Expenses: % 1,11

Şirketin faiz gelirlerinin toplam gelirler ve faiz giderlerinin toplam giderleri içinde tuttuğu yer çok küçük ve şirket için belirleyici bir öneme haiz değil. İşin bu kısmı da benim önem verdiğim noktalardan birisi.

Free Cash Flow/Net Income: 1,37

Şirketin TTM bazlı ürettiği serbest nakit akışının net kârın 1,37 katı olması, yani serbest nakit akışının net kârdan fazla olması şirket adına olumlu noktalardan bir tanesi ve kazanç kalitesinin iyi olduğunu gösteriyor. (Kazanç Kalitesi bir şirkette elde edilen kârın ne kadarının gerçek anlamda nakde dönüştürülebildiğini ölçen bir metrik)

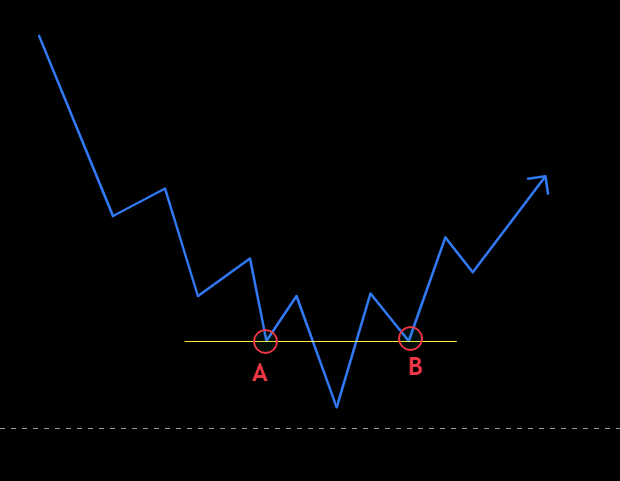

Peki fiyat grafiği ne durumda?

Şirket hem ATH seviyesinin hem de 52 Haftalık Zirve fiyatının % 41,92 aşağısında, 52 Haftalık Dip fiyatının ise % 6,06 yukarısında işlem görüyor.

Ayrıca fiyat, yukardaki grafikte görüldüğü üzere, 2023 yazında gap'le yukarı kırdığı tipik fincan kulp formasyonun üst hattına kadar gerileyerek oradan destek almış görünüyor.

Önemli bir fiyat düzeltmesi yaşamış ve önemli bir bölgeden destek almış görünmesine rağmen henüz düşüş sürecinin net olarak bittiğini söylemek zor ve fiyatın ufak bir konsolidasyona girdiğini gözlemleyebiliyoruz.

Şirket guidance'larında genelde muhafazakar rakamlar vermesine rağmen, şirketin içinde bulunduğu sektörün vaad ettiği büyüme senaryosu, şirketin stratejik olarak sadece donanım satan bir şirketten komple dijital dönüşüm ve platform satan bir şirkete evrilmiş olması, yıllık satışlarının yaklaşık 1,9 katı büyüklüğündeki 4,4 milyar dolarlık backlog (iş yükü) rakamı, gerek değerleme rasyoları ve DCF bazlı değerlemeler, gerekse analist hedef fiyatlarına göre önemli sayılabilecek oranlarda iskonto barındırması, ATH ve 52 haftalık fiyat zirvesinden önemli bir gerileme yaşamış olması şirketin orta ve uzun vadede iyi bir margin-of-safety'ye sahip olduğuna işaret ediyor. Kısa vadede ise hem güncel/konjontürel gelişmelere, hem de borsalar genelinin makro verilere vereceği tepkilere bağlı olarak fiyat aşağı ya da yukarı tepkiler verebilir.

Ben Itron'u potansiyel portföy adayı olarak takip listemde tutuyorum. Pozisyon açıp açmama kararım önümüzdeki günlerdeki gelişmelere bağlı olarak değişebilir.

Yapmış olduğum paylaşımlar oldukça kişisel ve subjektiftir ve herhangi bir yatırım tavsiyesi kesinlikle içermez.

"İyi bir planın en büyük düşmanı, mükemmel bir planın hayalini kurmaktır."

Clausewitz

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri