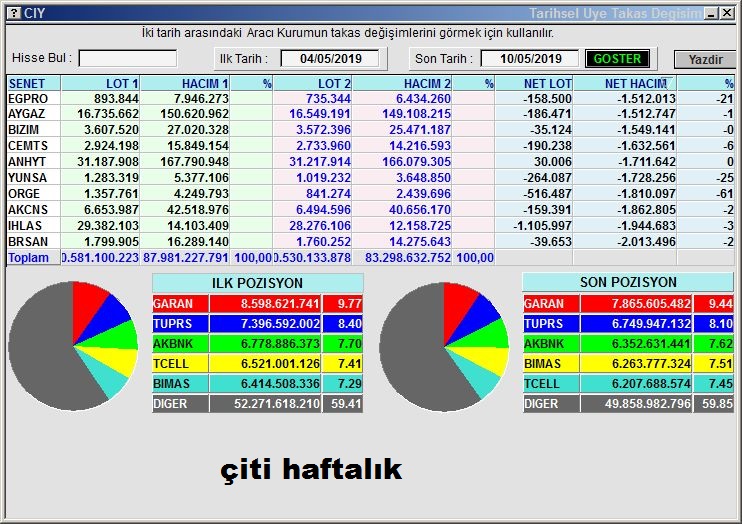

Cefalı Abi

Cefalı Abi

Sadık Üye

Sadık Üye

AKCANSA YILIN ILK CEYREGINDE, ORTALAMA PIYASA BEKLENTISI OLAN 13 MN TL VE BIZIM BEKLENTIMIZ OLAN 12 MN TL`NIN UZERINDE YILLIK BAZDA %52,4 DUSUSLE 19,7 MN TL NET KAR ACIKLADI.

` SIRKETIN YURT ICI SATIS GELIRLERI YILLIK BAZDA %27,3 GERILEME ILE 248 MN TL SEVIYESINDE GERCEKLESIRKEN, YURT DISI SATISLARI ISE %224,4 ARTISLA 153,7 MN TL SEVIYESINDE GERCEKLESTI.

` AKCANSA, YILIN ILK CEYREGINDE YILLIK BAZDA %56,2 AZALISLA 30,7 MN TL FAVOK ACIKLADI

` AKCANSA ICIN 12 AYLIK HEDEF FIYATIMIZI HISSE BASINA 8,52 TL`DEN 7,68 TL`YE CEKIYOR, TUT OLAN TAVSIYEMIZI ISE SURDURUYORUZ

hisse.net kullanarak iPhone aracılığıyla gönderildi

Cefalı Abi

Bronz Üye

Bronz Üye

Yatırım Finansman Tahmini

Gümüş Üye

Gümüş Üye

Çalış, çalış ileri, çalışan kalmaz geri...

Gümüş Üye

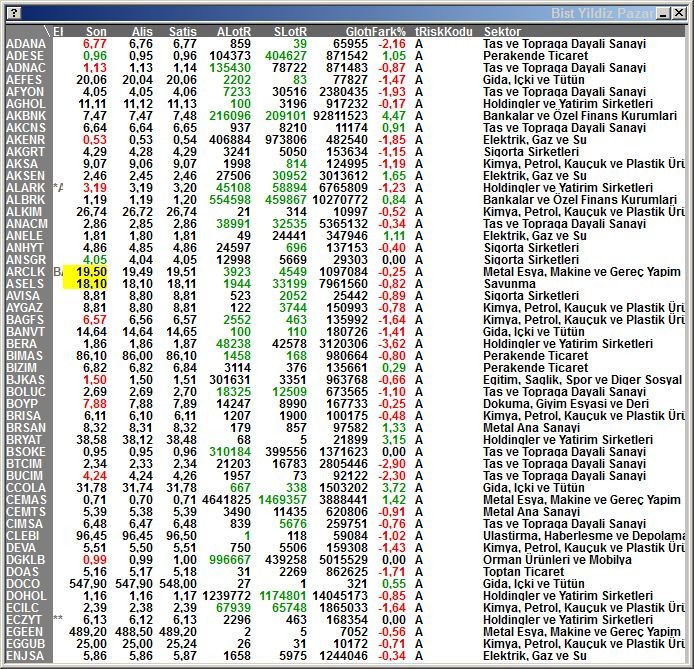

* * Akçansa (AKCNS) 2Ç19âda 5,9mn TL net kar açıkladı. Şirket, geçen* yılın aynı çeyreğinde 69,0mn TL net kar elde etmişti. (Şirketin, 2Ç18âde maddi* duran varlık satışından bir sefere mahsus olmak üzere* toplam 8,8mn TL tutarında satış geliri ve 6,6mn TL tutarında da* finansal kur farkı geliri elde ettiğini hatırlatmak gerekir). Bizim* tahminimiz şirketin bu çeyrekte 37mn TL kar elde etmiş olabileceği* yönündeyken, piyasadaki ortalama net kar beklentisi 22mn TL* seviyesindeydi. Açıklanan 2Ç19 net kar rakamıyla birlikte şirketin 1Y19âda kümüle net kar rakamı 25,6mn TL seviyesine ulaşmış oldu (1Y18: 110,5mn* TL net kar). İkinci çeyrekte satış gelirleri yıllık bazda %4,5 oranında artışla 483,0mn TL olarak gerçekleşti (2Ç18: 462,4mn TL). Bizim 2Ç19âa ilişkin satış gelirleri tahminimiz 449mn TL* seviyesindeyken, piyasadaki ortalama beklenti satış gelirlerinin 457mn TL olabileceği yönündeydi. Akçansa, bu çeyrekte 97,7mn TL FAVÖK elde* ederken (2Ç18 FAVÖK: 104,0mn TL) FAVÖK marjı yıllık bazda 2,3 puan* daralarak %20,2 olara* *gerçekleşti (2Ç18 FAVÖK marjı: %22,5). Bizim FAVÖK tahminimiz 82mn TL seviyesindeyken, piyasadaki ortalama beklenti* ise 68mn TL seviyelerindeydi.* Aselsanâın (ASELS) 2Ç19 finansallarını* bugün açıklaması bekleniyor. Aselsanâın 2Ç19âda 720mn TL net kar* açıklamasını beklerken, piyasada net kar beklentisi 698mn TL* seviyesinde bulunuyor.*

Çalış, çalış ileri, çalışan kalmaz geri...

Gümüş Üye

HİSSE DEĞERLENDİRMESİ-Vakıf Yatırım, Akçansa için 8,54 TL hedef fiyatını ve 'TUT' tavsiyesini sürdürdü*

* * Vakıf Yatırım, Akçansa için 8,54 TL hedef fiyatını ve 'TUT'* tavsiyesini sürdürdü.

* * Vakıf Yatırım'ın (

http://www.vakifyatirim.com.tr

) konu ile* ilgili raporunda şu değerlendirme yapıldı:

* * "Net kar beklentilerin altında (-)

* * Akçansa, 2Ç19'da beklentimizin %80, piyasa beklentisinin %73* altında yıllık bazda %91 düşüşle 6 mn TL net kâr açıkladı. Operasyonel* kârlılık beklentilerimizle uyumlu gerçekleşse de, tahminimizi aşan net* finansman giderleri, net kârdaki sapmada etkili oldu. Yılbaşından bu* yana BIST100'e göre %7 negatif ayrışan hissenin beklentilerin altında* gelen net kar nedeniyle 2Ç sonuçlarına olumsuz tepki vermesini* bekliyoruz. Operasyonel seviyede beklentilerimizle uyumlu sonuçların* ardından değerleme ve önerimizde bir değişikliğe gitmiyoruz."

* * Analizin tamamı için:*

http://www.vkyanaliz.com/Files/docs/...1565068965.pdf

Gümüş Üye

HİSSE DEĞERLENDİRMESİ-Şeker Yatırım, Akçansa hedef fiyatını 6,75 TL'den 6,65 TL'ye revize etti

* * Şeker Yatırım, Akçansa hedef fiyatını 6,75 TL'den 6,65 TL'ye* revize etti.

* * Şeker Yatırım (

http://www.sekeryatirim.com.tr

) konu ile* ilgili raporunda, Akçansa için 'TUT' tavsiyesini koruduklarını* belirtti.*

* * Raporda şu değerlendirme yapıldı:

* * "Hedef fiyatımızı 6,65 TL olarak revize ettik

* * Akçansa 2Ç19'da 5,9mn TL net kar açıkladı. Şirket, geçen yılın* aynı çeyreğinde 69,0mn TL net kar elde etmişti. (Şirketin, 2Ç18'de* maddi duran varlık satışından bir sefere mahsus olmak üzere toplam 8,08mn TL tutarında satış geliri ve 6,6mn TL tutarında da finansal kur* farkı geliri elde ettiğini hatırlatmak gerekir). Bizim tahminimiz* şirketin bu çeyrekte 37mn TL kar elde etmiş olabileceği yönündeyken,* piyasadaki ortalama net kar beklentisi 22mn TL seviyesindeydi. Bu* çeyreğe ilişkin açıklanan net kar rakamı ile tahminimiz arasındaki* fark* yüksek ihracat rakamları nedeniyle satışların maliyetleri* kaleminin ve finansal giderler kaleminin beklentilerimizden yüksek* gerçekleşmesinden kaynaklanmaktadır. Açıklanan 2Ç19 net kar rakamıyla* birlikte şirketin 1Y19'da kümüle net kar rakamı 25,6mn TL seviyesine* ulaşmış oldu (1Y18: 110,5mn TL net kar). Şirket* 2Ç19'da 39,4mn TL* tutarında net finansman gideri kaydetmiştir (2Ç18: 17,6mn TL).

* * Akçansa, bu çeyrekte 74,5mn TL FAVÖK elde ederken (2Ç18 FAVÖK: 124,8mn TL) FAVÖK marjı yıllık bazda 11,6 puan daralarak %15,4 olarak* gerçekleşti (2Ç18 FAVÖK marjı: %27,0). Bizim FAVÖK tahminimiz 82mn TL* seviyesindeyken, piyasadaki ortalama beklenti ise 68mn TL* seviyelerindeydi.

* * Açıklanan 2Ç19 finansal sonuçları neticesinde* Akçansa için 6,75 TL seviyesinde bulunan 12 aylık pay başına hedef fiyatımızı 6,65 TL* seviyesine çekiyoruz. 05 Ağustos 2019 AKCNS pay kapanışına göre hedef* fiyatımızın %1,4 oranında kazandırma potansiyeli taşıması nedeniyle de 'TUT' önerimizi sürdürüyoruz. 2019 yıl sonunda Akçansa'nın 1,75mlr TL* satış geliri ve 45mn TL net kar elde etmiş olacağını tahmin ediyoruz. Şirket 2019T F/K 27,71x ve 2019T FD/FAVÖK 8,11x çarpanlarıyla işlem* görmektedir."

http://e.inclick.email/Track.ashx?id...d8d652185bc780

Çalış, çalış ileri, çalışan kalmaz geri...

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri