HİSSE DEĞERLENDİRMESİ-Şeker Yatırım, Akçansa için tavsiyesini 'TUT'tan 'AL'a yükseltti

Şeker Yatırım, Akçansa için tavsiyesini 'TUT'tan 'AL'a yükseltti.

Şeker Yatırım ( http://www.sekeryatirim.com.tr ) konu ile ilgili raporunda, Akçansa için 13,10 TL olan hedef fiyatın ise korunduğunu belirtti.

Raporda şu değerlendirme yapıldı:

"İyi hava koşulları ve artan talep satış gelirlerini artırdıâ¦

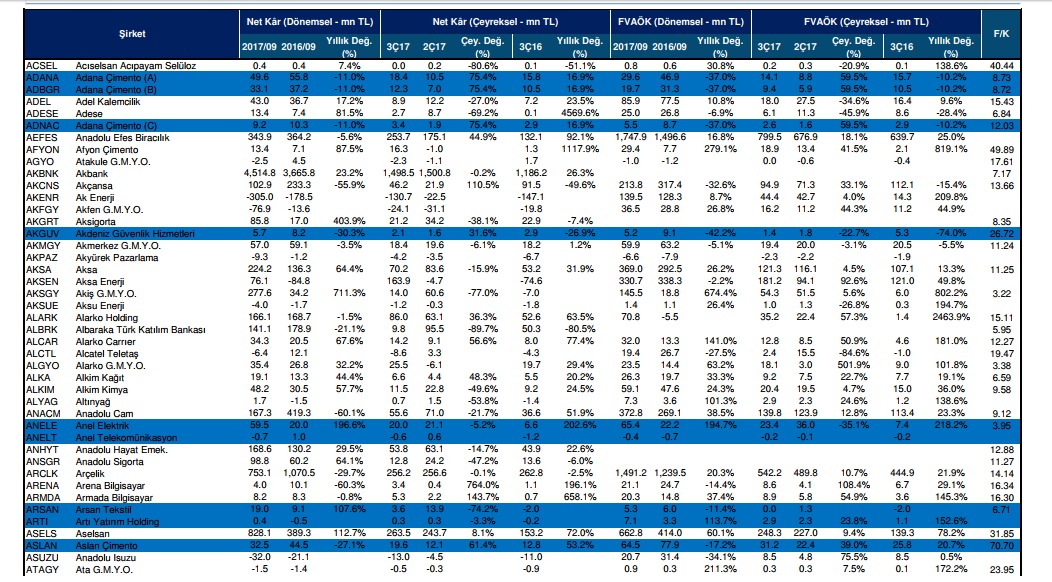

Akçansa yılın üçüncü çeyreğinde 46,2mn TL net kar elde ettiğini duyurdu, şirket geçen yılın aynı döneminde ise 91,5mn TL net kar elde etmişti.

Bizim bu çeyreğe ilişkin tahminimiz Akçansaânın 50mn TL net kar elde etmiş olabileceği yönündeyken, piyasadaki ortalama net kar beklentisi de 46mn TL seviyesindeydi. Şirketin, 03 Ağustos 2016âda portföyünde yer alan, Hobim Bilgi İşlem Hizmetleri A.Ş.'nin %24,12 oranındaki (96.482,56 TL nominal tutarlı) payını satmış olduğunu ve satış işlemi sonunda bir sefere mahsus olmak üzere 26mn TL satış geliri elde etmiş olmasının 3Ç16 kar rakamına etki etmiş olduğunu hatırlatmak gerekir. Bu çeyreğe ilişkin net kar rakamının da eklenmesiyle şirketin 9A17âde kümüle net kar rakamı 102,9 TL seviyesine ulaşmış oldu (9A16: 233,3 TL net kar).

Şirketin üçüncü çeyrekte satış gelirleri rakamı önceki yılın aynı dönemine göre %14,0 oranında artışla 401,6mn TL olarak gerçekleşti (3Ç16: 352,3mn TL). Bizim Akçansa için 3Ç17 satış gelirleri tahminimiz 414mn TL seviyesindeyken, piyasadaki ortak beklenti satış gelirlerinin 405mn TL olabileceği yönündeydi. Bu çeyrekte yurt içi satış gelirleri iyi seyreden hava koşullarının ve güçlü talebin de etkisiyle yıllık bazda %15,3 oranında artışla 358,5mn TL olarak gerçekleşirken, yurt dışı satış gelirleri de yıllık bazda %3,8 oranında artışla 51,0mn TL olarak gerçekleşti. Satış kırılımlarına baktığımızda Akçansaânın 3Ç17âde çimento satış gelirleri yıllık bazda %13,3 oranında artarak 318,6mn TL, hazır beton satış gelirleri de yıllık bazda %7,3 oranında artarak 111,5mn TL olarak gerçekleşmiştir.

FAVÖK, 94,9mn TL seviyesine gerilerken (3Ç16: 112,1mn TL), FAVÖK marjı ise yıllık bazda 8,2 puan azalarak %23,6 olarak gerçekleşti. Bizim 3Ç17 FAVÖK tahminimiz 91mn TL iken, piyasanın ortalama FAVÖK beklentisi 92mn TL seviyesindeydi.

Akçansa için 13,10 TL olan hedef fiyatımızı korurken önerimizi AL olarak revize ediyoruz⦠Beklentilerimiz dahilinde gelen üçüncü çeyrek sonuçları neticesinde 13,10 TL olan 12 aylık pay başına hedef fiyatımızı koruyoruz. 03 Kasım 2017 kapanışına göre hedef fiyatımızın %15,4 kazandırma potansiyeli taşıması nedeniyle de âTUTâ olan önerimizi âALâ olarak revize ediyoruz. 2017 yıl sonunda Akçansaânın 1,53mlr TL satış geliri ve 320mn TL FAVÖK elde etmiş olacağını tahmin ediyoruz. Şirket 2017T F/K 13,31x ve 2016T FD/FAVÖK 8,11x çarpanlarıyla işlem görmektedir."

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri