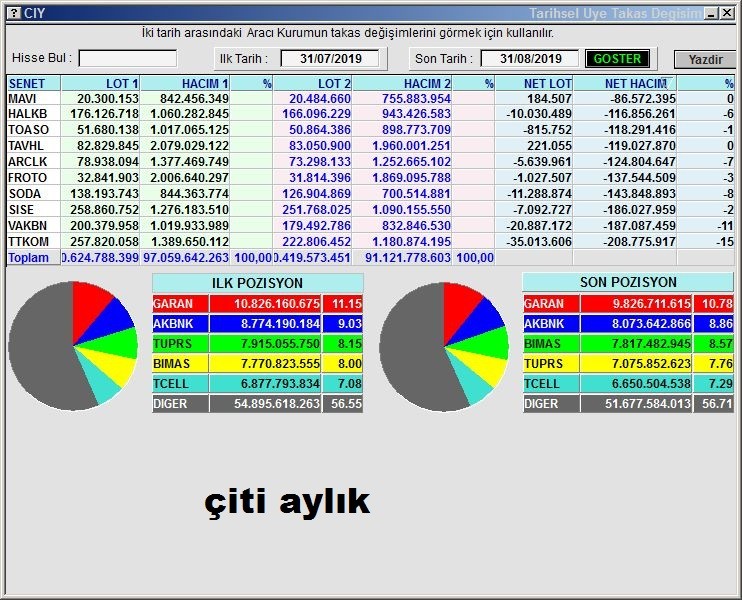

Mavi mavi masmavi. Bir ben mi kaldım

Yeni Üye

Yeni Üye

Mavi mavi masmavi. Bir ben mi kaldım

Gümüş Üye

Gümüş Üye

*hsbc, mavi giyim için hedef fiyatını 54,0 tl'den 45,0 tl'ye indirdi

Çalış, çalış ileri, çalışan kalmaz geri...

Cefalı Abi

Cefalı Abi

Cefalı Abi

Bronz Üye

Cefalı Abi

Bronz Üye

Bakalım .. çok mu oluyoruz...

Diyebilecek mi..

Gümüş Üye

*ıcbc yatırım, mavi giyim için 52,00 tl hedef fiyatını ve 'al' tavsiyesini korudu

Çalış, çalış ileri, çalışan kalmaz geri...

Gümüş Üye

Mavi Giyim Sanayi Tic.A.S* *

* * Kapanış (TL) : 40.02 - Hedef Fiyat (TL) : 51.6 - Piyasa Deg.(TL) : 1987 - 3A Ort. İşl.Hac.(mn$) : 1.03* * ^

* * MAVI TI Equity- Öneri :AL Get.Pot.%: 28.94 Analist:* [email protected]* *

* * MAVI 2Ç19 Sonuçları: Güçlü Büyüme* *

* * MAVI 2Ç19âda yıllık bazda %25 daralma ile 20.9mn TL net kar* açıkladı. (Iş Yatırım: 31mn TL & Piyasa: 12mn TL). Yeni uygulanmaya* başlanan TFRS 16 muhasebe standardı hariç bakıldığında ise şirketin 2Ç19 net karı, yıllık bazda %6 artarak 29.5mn TL olarak gerçekleşti. Bizim net kar beklentimiz TFRS 16 etkileri dikkate alınmadan* oluşturulduğundan Maviânin 2Ç19 net kar rakamı beklentilerimize* paralel. Düzeltilmiş net karda görülen görece zayıf büyümenin temel* nedeni 2Ç19âda geçen yılın oldukça üzerinde seyreden TL faizlerine* bağlı artan finansman giderleri.

* * Konsolide satışlar, Türkiye perakende operasyonlarında görülen %25âlik birebir büyüme ve yurtdışı operasyonlarının zayıf TLâden* faydalanması ile yıllık bazda %31âlik güçlü artışla 692mn TL olarak* gerçekleşti. 2Ç19âda Türkiye perakende operasyonlarının birebir* büyümesi 1Ç19 performansına göre, özellikle işlem adedi bazında önemli* iyileşme gösterdi. 2Ç19 EBITDA, brüt kat marjında görülen 3,8 puan* daralma (zayıf TLânin satın alma maliyetleri üzerindeki etkisi) nedeni* ile ciro büyümesinin altında %24 artış ile 104mn TL gerçekleşti. (Iş Yatırım: 102mn TL &* Piyasa:99mn TL). Bu noktada açıklanan 2Ç19 FAVÖK rakamlarının TFRS 16 etkisi içerdiğini ve bunun 2Ç19 FAVÖKâe 60.5mn TL pozitif katkı yaptığını hatırlatmak isteriz.

* * Finansal kiralama yükümlülükleri hariç bakıldığında, şirketin net* borcu 2Ç19âda çeyreksel bazda %28 azalma ile 108mn TL gerçekleşti. Güçlü FAVÖK büyümesi ve faaliyetlerden nakit yaratımı borç azaltışını* destekledi.

* * Mavi 2019 yılı beklentilerinde herhangi bir değişikliğe gitmedi,* buna göre şirket 2019 yılı için %25 konsolide satış büyümesi, %17 FAVÖK büyümesi, %14.5 FAVÖK marjı, ve 15 yeni mağaza açılışı* öngörüyor. Sonuçlara piyasa tepkisinin, güçlü nakit yaratımı ve* sağlıklı Türkiye perakende büyümesi nedeni ile hafif olumlu olmasını* bekliyoruz. "

* * Analizin tamamı için:

http://rapor.isyatirim.com.tr/2_20190920094752187_1.pdf

Çalış, çalış ileri, çalışan kalmaz geri...

Gümüş Üye

* * Mavi Giyim (MAVI, Nötr): Mavi, 1 Mayıs - 31 Temmuz dönemini* kapsayan 2019 yılının ikinci çeyrek finansallarını açıkladı. Mavi Giyim, 2Ç19da IFRS 16 etkisi hariç yıllık bazda %9 artışla 30 mn TL,* IFRS 16 etkisi dahil 22 mn TL net kar açıkladı. Ciro yıllık bazda %31* artışla 692 mn TL seviyesinde gerçekleşirken, FAVÖK yıllık bazda IFRS 16 etkisi hariç 104 mn TL, IFRS 16 etkisi dahil 164 mn TL seviyesinde* gerçekleşti. FAVÖK marjıda yıllık bazda 0,8 puan gerileyerek %15,0* seviyesinde gerçekleşti."

* * Analizin tamamı için:

https://www.halkyatirim.com.tr/pdf/2...0-%2020.09.pdf

Çalış, çalış ileri, çalışan kalmaz geri...

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri