Üye

Üye

Gümüş Üye

Gümüş Üye

Şimdi bu hesapları kim yapacak (beyanameye esas degerleri) ,gercek sahıs ise mali musavir e mi gidilecek herhangi bir..?Originally Posted by bravoecho

Yeni Üye

öyle bir ayrım yok diye biliyorum...

"stopaja tabi tutulmuş diğer menkul ve gayrimenkul gelirlerle beraber" gibi bir cümle geçiyor olmalı yanlış hatırlamıyorsam...

Yeni Üye

alım satım kazançlarıyla ilgili bir ayrım var, 2006'dan önce çıkarılmışlarla sonra çıkarılmışlar arasında fark söz konusu...

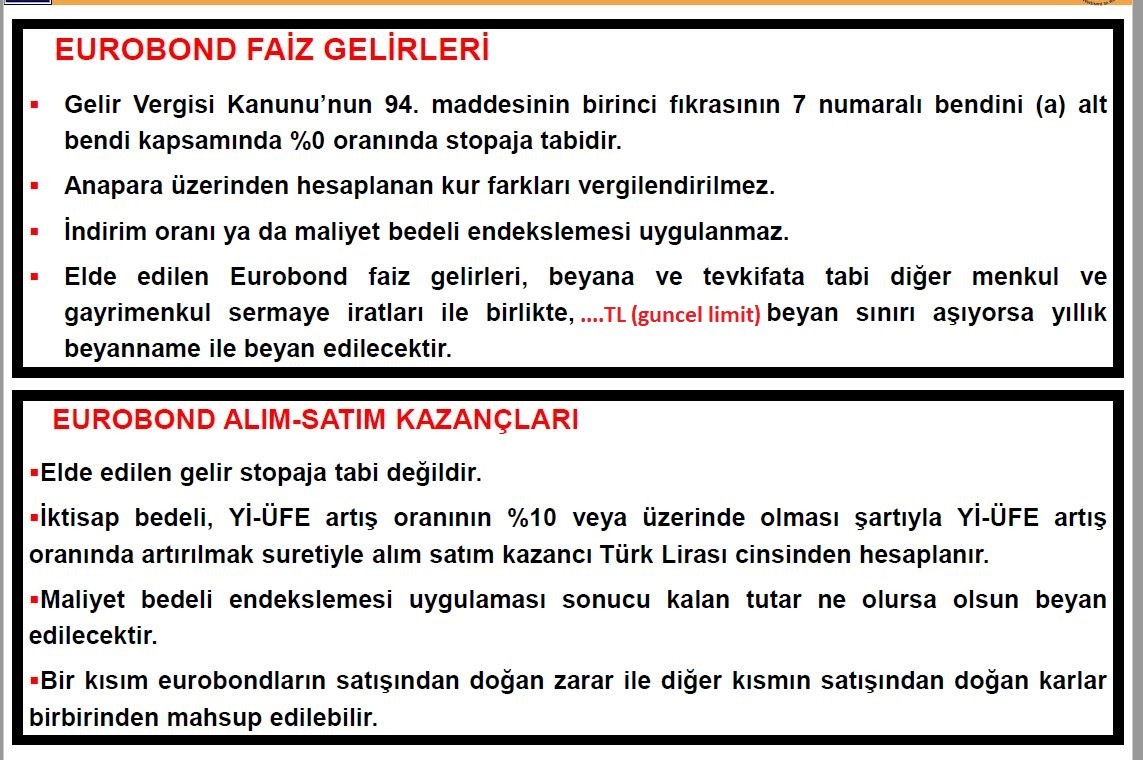

1.1.2006 tarihinden önce ihraç edilen:

⢠Stopaja tabi değildir.

⢠Alım satım kazancı Türk lirası bazında

hesaplanır.

⢠İktisap bedeli, ÜFE artış oranında

endekslenir. (Elden çıkarıldığı ay hariç

olmak üzere.)

⢠Eurobondlardan elde edilen alım satım

kazançlarının, diğer alım satım

kazançlarıyla birlikte 2019 yılı için

33.000 TLâyi aşan kısmı beyan edilir.

1.1.2006 tarihinden sonra ihraç edilen:

⢠Stopaja tabi değildir.

⢠Alım satım kazancı Türk lirası bazında

hesaplanır.

⢠ÜFE artış oranının %10 veya üzerinde

olması şartıyla elden çıkarıldığı ay hariç

olmak üzere iktisap bedeli ÜFE artış

oranında endekslenir.

⢠Alım satım zararları, alım satım kârlarına

mahsup edilir.

⢠Kazancın tutarı ne olursa olsun beyan edilir.

Bronz Üye

tamam işte konut kira gelirleri stopaja tabi değil.

Sadık Üye

Beyan sınırı ile konut kirası + brüt işyeri kirası(yani stopajı da eklenerek) kıyaslanır. Temettü varsa onu da brüt olarak eklemek gerekir.

Saygılar.

Bronz Üye

"c) Vergiye tâbi gelir toplamının [(a) ve (b) bentlerinde belirtilenler hariç] 103 üncü maddede yazılı tarifenin ikinci gelir diliminde yer alan tutarı aşmaması koşuluyla, Türkiye'de tevkifata tâbi tutulmuş olan; birden fazla işverenden elde edilen ücretler, menkul sermaye iratları ve gayrimenkul sermaye iratları,"

valla ben yukarıdaki maddeden sadece stopaja tabi gelirlerin toplanması şeklinde anlıyorum. yani iş yeri kira geliri, hisse temettü ödemesi v.s.

Bronz Üye

Alım satım yaparsak sadece beyan ediyoruz deniliyor heryerde okadar mı yani ?

vergi yok yani biraz tuzak gibi geldii

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri