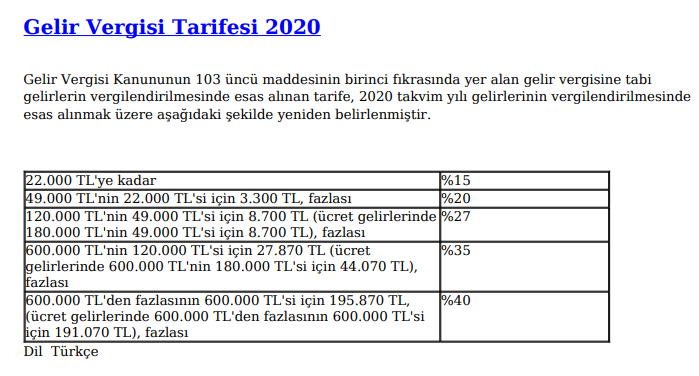

01/01/2006 Tarihinden Önce İhraç Edilen Döviz Cinsinden Devlet Tahvili Faiz

Geliri ile İşyeri Kira Gelirinin Beyanı

Örnek 3: Mükellef (C), 2019 yılında, ihraç tarihi 30/07/2005 olan döviz cinsinden Devlet

tahvilinden 450.000 TL faiz geliri ile iş yeri olarak kiraya verdiği gayrimenkulünden 220.000 TL

brüt kira geliri elde etmiştir. İş yeri için ödenen kira bedelleri üzerinden 44.000 TLââââ¬Å¡¬ââ⬢lik gelir

vergisi kesintisi yapılmıştır.

Mükellef (C) iş yeri kira geliri ile ilgili olarak götürü gider yöntemini seçmiştir.

Mükellef (C)ââââ¬Å¡¬ââ⬢nin elde ettiği faiz gelirine, Devlet tahvili döviz cinsinden olduğundan indirim

oranı uygulanmayacak olup, iş yeri kira geliri tutarı ile döviz cinsinden Devlet tahvili faiz geliri

toplamı 40.000 TL olan beyan sınırını aştığı için beyan edilecektir.

Mükellefin beyanı aşağıdaki gibi olacaktır.

Devlet tahvili faizi 450.000 TL

Gayrimenkul sermaye iradı (iş yeri) 220.000 TL

Götürü gider (220.000 x %15) 33.000 TL

Safi kira geliri (220.000 TLââââ¬Å¡¬âââ¬Åâ33.000 TL) 187.000 TL

Toplam gelir (450.000+187.000) 637.000 TL

Vergiye tabi gelir (Matrah) 637.000 TL

Hesaplanan gelir vergisi 218.260 TL

Kesinti yoluyla ödenen vergi 44.000 TL

Ödenecek gelir vergisi 174.260 TL

Ödenecek damga vergisi 89,10 TL

https://www.gib.gov.tr/sites/default...mayebrosur.pdf

Syg,

Originally Posted by verytired

")

sağolun üstadım.

sağolun üstadım.

Yer İmleri