Originally Posted by erhanacikgoz1

Erhan bey otomatik vade geçişinin kolay yolu nedir?

Yeni Üye

Yeni Üye

Erhan bey otomatik vade geçişinin kolay yolu nedir?

Bronz Üye

Bronz Üye

var Islem =Sistem.RobotViopAktif("sistem ismi", "VIP'VIP-X030", Sistem.AktifViopKontrat,"5", 2);

sistemin ismini yazıyorsun sistem ne demek al sat oklarının oldugu stratejiye sistem deriz.

VIP'VIP-X030 bu sistem hangi grafikte çalışacak. vıp 30 grafiğinde onu belirtmişim.

Sistem.AktifViopKontrat bu otomatık vade geçişini sağlayan kodun parçası normalde burada F_XU030062019 yazar vadenin ismi.

ancak bunu yazdıgında vade sonu otomatık pozisyon kapanıp sabah mevcut yonde emrı gonderır.

Sonrasında kı "5" kaç dakıkalıkta işlem yapacagı sonda kı deger ise kaç lot olacağı.

Senin almaya cesaret edemediğin riskleri alanlar, senin yaşamak istediğin hayatı yaşarlar..

Sokrates twit @erhanacikgoz1

Yeni Üye

teşekkür ederim Erhan bey

Yeni Üye

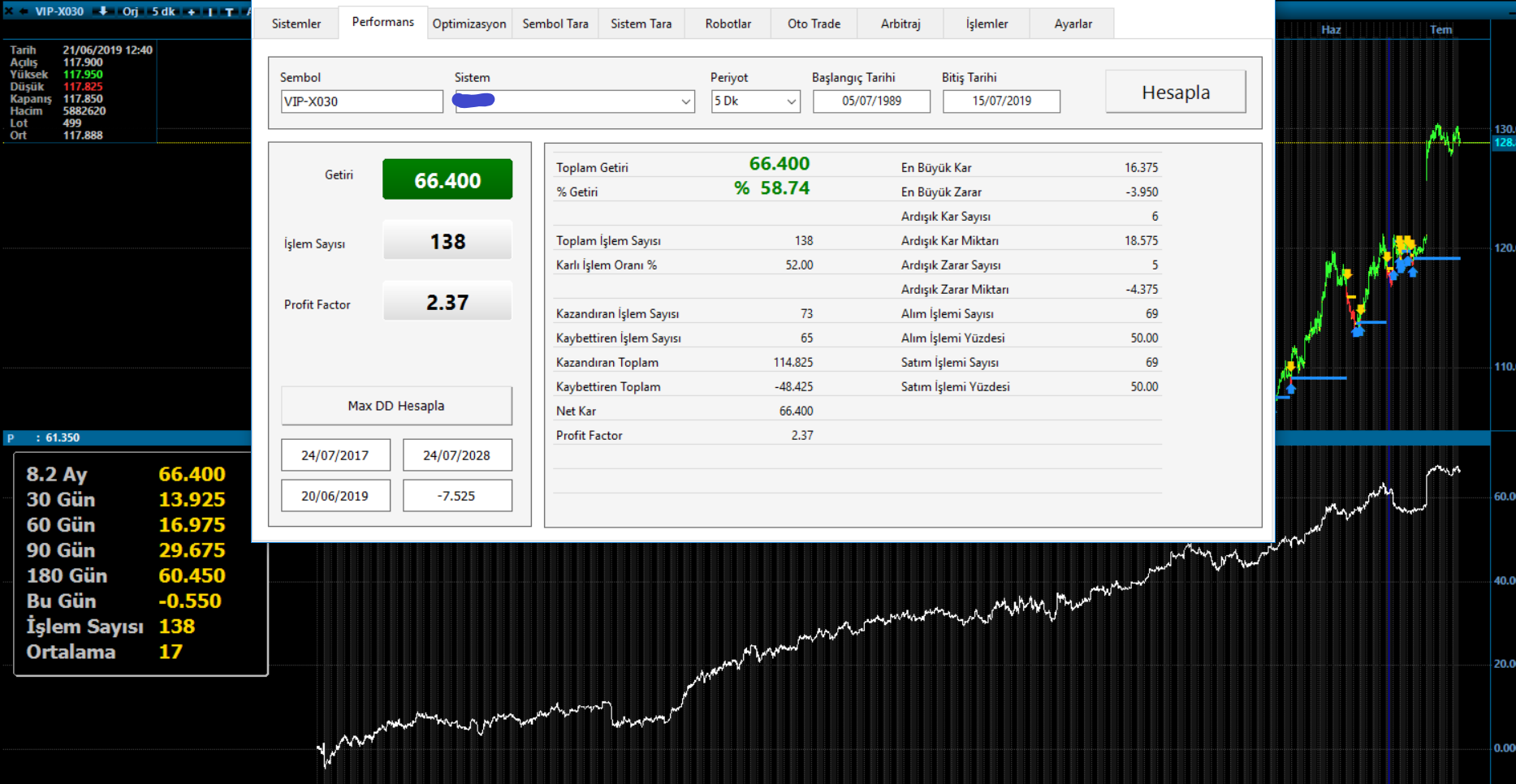

4 aydır sağlam kafa yordum ...ama gelebidiğim nokta aşağıdaki sistem

aynı yerde dönüp dolaşıyorum ..budan sonra bir adım daha öteye gider mi bilmiyorum

Erhan hocam bir soru daha soracağım

..

bu çocuk okur mu?

Üye

Üye

sn. saruhan

bu bulduğunuz Sistem geçmişe göre en iyi getiriyi sunmuş. reel piyasada 1-2 ay uygulayın nasıl zarar yazdığını kendiniz görün. bence sanal olarak uygulayında paranıza yazık olmasın.

Bronz Üye

Bu çocuğun 1. sınıf karnesinin hepsi "pekiyi"

Ancak 1. sınıf karnesinin hepsinden tam not alması bu çocugun ODTU'yü kazanıp mühendis olacağına dair "kesin" kanıt sunmuyor.

Hiçbir zaman "Kesin" kanıtta sunamayacağız. Sadece olasılığı yükseltebiliriz.

Sizin çocugun geleceği hakkında daha yüksek bir olasılık ile okuyup okumayacağını dair bir kanıt sunabilmemiz için.

Daha fazla karneye ihtiyacımız var. Daha fazla karneyle neyi kastediyorum. Tabi ki veri azlığını.

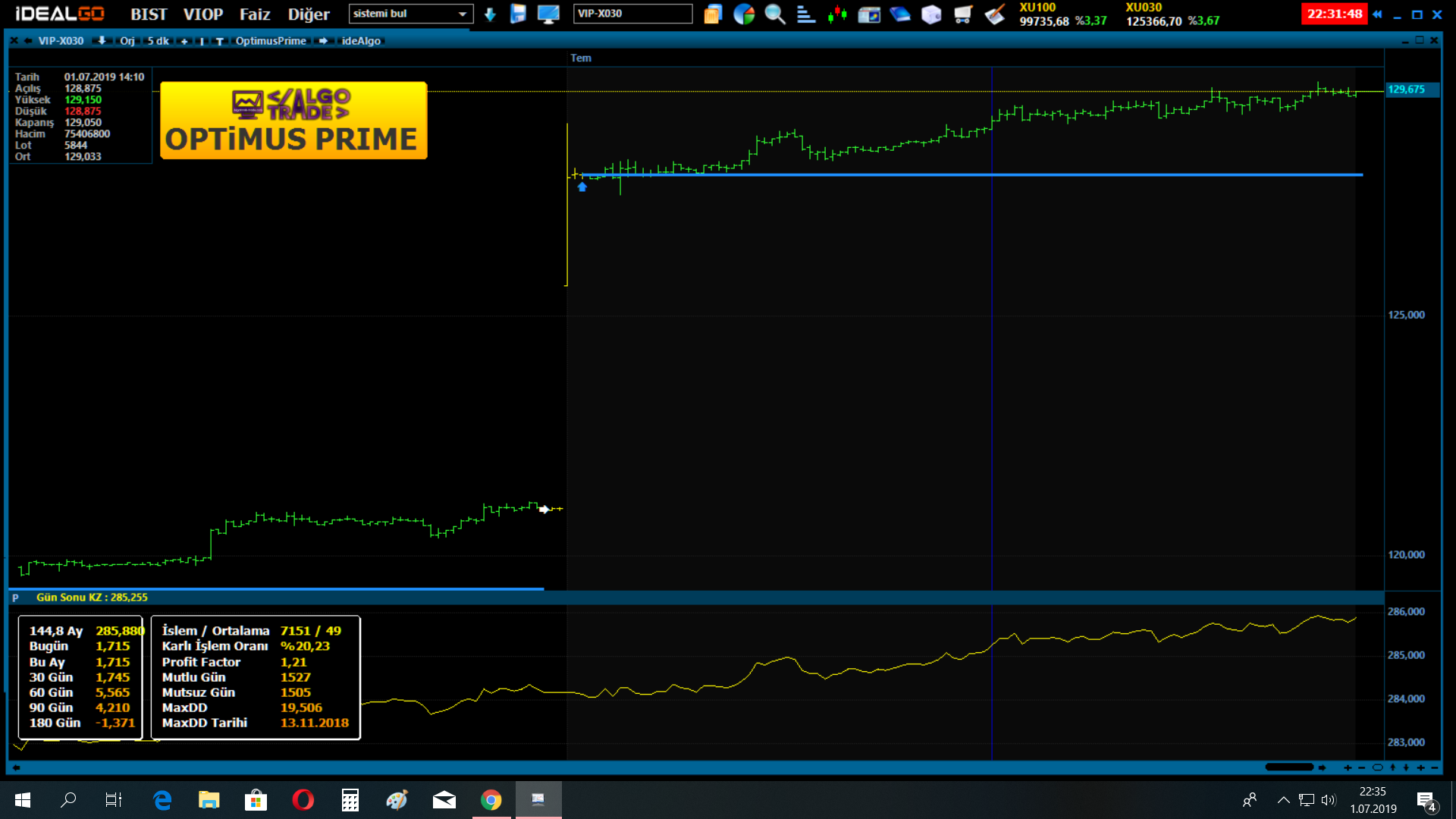

Optimus prime 12 yıllık yani 12 adet karne olmasına rağmen, bu sene yani 13.yılın karnesinde kırıkları var.

Dolayısıyla 1 yıllık bir karneye bakıp adam olur bu çocuk dersek haklı çıkma olasılığımız da oldukça düşük.

Genellikle bu ve benzeri şekilde çok az veriye dayalı 1. sınıf karnesinde yüksek not almış. Çocuklar 2. sınıfta bir sürü kırık not alarak hayal kırıklığı yaratıyorlar.

O bakımdan mümkün olan en fazla karne ile gelin bu karnelerdeki notlara bakalım. Böylece okuyup okumayacağına dair daha yüksek bir olasılık sunabiliriz. Yine herşeye rağmen her karnede geçer not alsa bile.

Gerçek piyasaya salıp gerçekten geçer notlar alıp alamadığına bakmamız daha garanti olacaktır. Yani bir sınava (gerçek piyasa) tabi tutup bu sınavda da geçer not alırsa, bu cocugun adam olup olmayacağı hakkında yüksek olasılıklı bir yargıda bulunabiliriz.

Senin almaya cesaret edemediğin riskleri alanlar, senin yaşamak istediğin hayatı yaşarlar..

Sokrates twit @erhanacikgoz1

Yeni Üye

sn matador38 öncelikle yorum için teşekkür ederim.

neye binaen zarar yazacağını söylüyorsunuz?

maxdd gayet iyi

karlı işlem oranı fena değil

işlem sayısı yüksek değil oldukça makul

ve sistemde optimizasyon yok..İndikatörler default değerleriyle kullanıldı..

yani overfitting imkansız...

tek eksik bana göre backtesting süresi..8 ay yetersiz.

ee niye Erhan hocanın fikrini almak istediğimi düşünebilirsiniz.

Hisse piyasasında işlem yapıyorum..VİOP her yönüyle farklı bir piyasa

Sistem yazmayı hobi olarak görüyorum..iyi bir sistem yakalarsam işleme girerim elbette..

tecrübe adına buralardayım

Son düzenleme : saruhan; 06-07-2019 saat: 15:36.

Bronz Üye

BU konuda bence yanılıyorsunuz. İndikatörlerin default değerlerini kullanmanız overfittig yapmadığınızı veya overfitting olaslığının çok düşük olduğunu söylemez bize.

Örnek veriyorum sizin bu sistemde farzedelim 2 adet inikatör kullandınız.

Bunlardan biri RSİ 14 lük defalult değer Diğeride ADX 14 buda default değer. BU ikisinin kesişiminde elde ettiğiniz getiri 66,000 puan.

Pekala şimdi aynı iki indikatörü optimizasyona sokalım.

Optimizasyon sonuçları şu şekilde çıksın.

1. sırada 66,000 puan ile RSİ 14 ADX 14

2. sırada 60,000 Puan ile RSİ 25 ADX 50

3. sırada 50,000 Puan ile RSİ 85 ADX 80

4. sırada 45,000 Puan ile RSİ 22 ADX 70

5. sırada 44,000 Puan ile RSİ 45 ADX 100

6. sırada 35,000 Puan ile RSİ 100 ADX 20

7. sırada 34,000 Puan ile RSİ 15 ADX 28

8. sırada 30,000 Puan ile RSİ 59 ADX 6

9. sırada 29,000 Puan ile RSİ 54 ADX 13

10. sırada 25,000 Puan ile RSİ 60 ADX 90

En iyi sonucu üreten değerleri RSİ 14 ile ADX 14

Optimizasyon yapmamanıza rağmen tesadüfi olarak optimizasyonda en iyi çıkan sonucu kullanmış oldunuz. Halbuki optimize yaparak seçmemiştiniz bu değerleri. Hatta optimizasyon da hangi indikatör değerini en iyi sonuçları ürettiğinde bile bir haberdiniz.

Demek istediğimi anlatabildim mi tesadüfi olarak en iyi sonucu üretmiş değerleri seçmiş olabilirsiniz.

Bu optimizasyon konusu oldukça geniş bir konu bir çok sistemci sistemlerini savunurken ben optimize etmedim. hiç optimizasyona girmeden kendim rasgele sayılar yazarak ürettim bu sistemi diyor.

Halbuki yazdığı rasgele indikatör değerleri "TESADÜFİ" olarak en iyi sonucu üretmiş değerler olabilir. Overfittingi anlamakta kolay değildir. Çünkü ne zaman patlayacağı belli değildir.

Dİyelim overfit bir sistem kullanıyorsunuz. gelecek 5 yılda aynı sonucu üretip 6. yıl patlayabilir. İlk yılında da patlayabilir 20 yıl sonra da patlayabilir.

Yine keza optimizasyon da çıkan en iyi değeri kullanmak overfiting ihtimalini arttırsa bile kesin overfiting dir diyemeyiz.

Optimizasyon karşıtları bir dolu sistemci var ancak ben optimizasyona bu şekilde bakmıyorum. Sİstemciler geçmiş verilere baktıktan sonra sistemini seçiyor öylede yapmak zorunda. Geçmiş verilere göre sistemin getirisine bakdığına göre demekki istemedende olsa aslıdna optimize etmiş oluyorsun.

Optimizasyon demek illa makinenin en iyi değerleri sıralaması ve senin arasından en iyi olanı seçmen demek değil ki. Elle mauel olarak değerleri oynadığında da optimizasyon yapmış oluyorsun. Hiç değeleri oynamadan. Aklına gelen ilk 2 adet rakamı indikatörün değerlerine yazsan geçmiş performansına bakmadan bile o sistemi kullansan.

TESADÜFEN en iyi 2 değeri seçmiş olabilirsin. Halbukı optimizasyon yapmamış manuel bile başka rakamları denememiş aklına gelen ilk iki sayıyı indikatore girmiş hatta geçmiş performansına dahi bakmamıştın. Amacın neydi ? Overfiting bir sistem SE:MEMEK için bunları yapmıştın. ANcak aklına gelen o iki adet sayı aslında optimizasyonun en iyi değerleri Tesadufen böyle denk gelmiş nerden bileceksin ki.

Ayrıca dediğim gibi optimizasyondaki en iyi sonuc overfiting anlamına gelmez. yine ilk sistemi değilde 10. sıradaki sistemi seçsende overfiting bir sistemi seçmiş olabilirsin.

Bana sorarsanız parametre sayısı az olan sistem. Basit sistemlerin gelecekte başarılı şekilde çalışma olasılığı yükske oluyor. Parametre sayısı fazlalaştıkça overfitinge dönüşme olaslığıda artıyor. ANcak yine tekrar ediyorum. Overfiting bir sistemi kesin olarak belirlemek zor. Çünkü ne zaman patlayacağı belli olmuyor.

Senin almaya cesaret edemediğin riskleri alanlar, senin yaşamak istediğin hayatı yaşarlar..

Sokrates twit @erhanacikgoz1

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri