Benim bildiklerim AL40, AW05 ve AT75 var.Originally Posted by Pscyokinesis

Üye

Üye

Benim bildiklerim AL40, AW05 ve AT75 var.

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir.

Platin Üye

Platin Üye

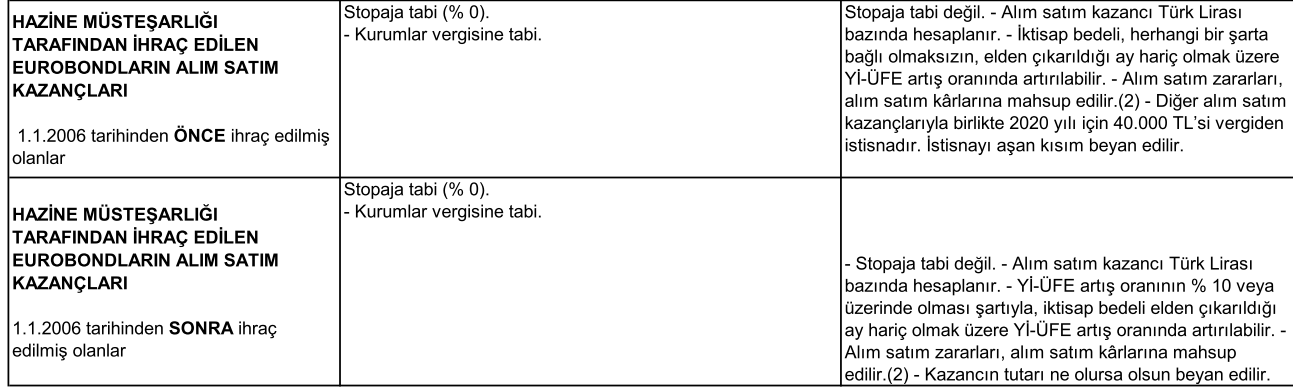

Muafiyet derken, 2006 öncesi olanlarda sadece o yıl alım satım kazancı ve diğer beyana tabi gelirlerin toplamı 40.000TL'yi geçmemiş ise vergi çıkmıyor diye anlıyorum.

2006 sonrası ise alım satım kazancı hiç beyana tabi başka gelir olmasa dahi 1TL dahi çıksa muafiyetsiz olarak beyan edilmek zorunda.

2006 öncesindeki bir diğer avantaj da alım satım kazançlarının enflasyon mahsup edildikten sonra beyan edilmesi.

Ancak 2006 sonrası eurobondlarda sadece enflasyonun %10'u aştığı yıllar için enflasyon mahsup edilebiliyor. Diğer yılların tümü beyan ediliyor.

Kafamda tekrar bir tekrarladım kendim ve herkes için.

En güçlü veya en zeki olan değil, DEĞİŞİME en açık olan türler hayatta kalır...Charles Darwin

https://twitter.com/r_x_p_u

Sadık Üye

Burada istisna var.

Beyan sınırında : 40.001 TL gelir elde ettiyseniz, 40.001 TL'nin vergisini veriyorsunuz.

İstisnada : 40.001 TL gelir elde ettiyseniz, 1 TL'nin vergisini veriyorsunuz.

Sadece değer artış kazançları(alım satım kazancı) için geçerli istisna, diğer beyana tabi gelirler için değil.

Saygılar.

Platin Üye

Bu detaya hakim değilim.

2006 öncesindeki eurobondlarda alım satım kazançlarında böyle bir istisna olduğunu bilmiyordum.

En güçlü veya en zeki olan değil, DEĞİŞİME en açık olan türler hayatta kalır...Charles Darwin

https://twitter.com/r_x_p_u

Sadık Üye

Diğer alım satım kazançları derken 2006 sonrasını kastetmiyor, aksi taktirde minimum birim 2006 öncesinden alıp, diğerlerini 2006 sonrası alıp istisnadan faydalanma imkanı olurdu. Vergi sistemimiz yamalı bohça olduğu için böyle karmaşalar olabiliyor.

Son düzenleme : Epicurist; 20-09-2020 saat: 19:30.

Saygılar.

Altın Üye

Altın Üye

Bende aynısını biliyorum .

Ama kazanç farkında güncel kur farkları da alınıyor benim bildiğim

Platin Üye

Kast edilen 2006 yılı öncesi yapılan alımlar ise o da ayrı bir detay, o kadar uzun süre elinde tutan için bu detay da önemli olabilir.

Ancak diyelim ki bu sene AW05 aldık. İtfadan önce sattığımızda herhangi bir istisna olmamalı sanırım. 1TL olsa ve başka beyana tabi gelir olmasa da 40.000TL geçerli değil tümü beyan edilecek gibi gözüküyor.

En güçlü veya en zeki olan değil, DEĞİŞİME en açık olan türler hayatta kalır...Charles Darwin

https://twitter.com/r_x_p_u

Sadık Üye

Tanımlarken 2006'dan önce ihraç edilen diyor. Bu durumda önemli olan sizin alış tarihiniz değil, yani bu yıl da alsanız istisna geçerli. Aksi bir durum olsa belirtilmesi gerekirdi. Hatta bu kısımda yazılmaması gerekirdi çünkü bu kısmın tanımı alım-satım kazancı. Alım ya da satım tarihine kısıtlama konması mümkün olmaz diye düşünüyorum.

Mantık açısından bakarsak da şöyle düşünülebilir; eğer bu tahvil 2006'da değişen vergi kanunundan etkilenirse ikinci elde bu tahvili alacak kişi açısından avantajı kaybolmuş olarak görülecektir. Bu da alış fiyatını etkileyeceği için ihraç sırasında almış bir yatırımcı açısından tahvilinin değer kaybı anlamına gelir.

Saygılar.

Saygılar.

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri