Platin Üye

Platin Üye

Türkiye, kazığın her türlüsünü ayrı ayrı deneyimleyebilmek için mükemmel bir yer. Burada yetişen biri dünyanın başka bir yanında sıkıntı yaşamaz.

Re-twittlediklerim katıldığım anlamına gelmez!

Platin Üye

Platin Üye

Yurt içi şirketlerden elde edilen temettü gelirlerinde ise (53.000*2=) brüt 106.000 TLsından (Net: 90.100 TL) daha fazla temettü geliri elde edilmediği sürece yıllık beyan zorunluluğu bulunmamaktadır.

Çünkü Gelir Vergisi Kanunumuza göre; tam mükellef kurumlardan elde edilen kar paylarının yarısı gelir vergisinden istisna olup; istisna edilen tutar dahil toplam temettü üzerinden yapılan stopajın tamamı da beyan edilen temettü üzerinden hesaplanan vergiden mahsup edilmektedir. (G.V.K. madde 22/2)

Menkul sermaye iratları ile değer artış kazancı sebebiyle yıllık Gelir Vergisi beyannamesi verildiğinde aşağıdaki giderler vergi matrahından indirilebilir:

-Depo etme ve sigorta ücretleri gibi menkul kıymetlerin muhafazası için yapılan giderler, (Örneğin; saklama ücretleri)

-Temettü hisseleri ile faizlerin tahsil giderleri,

-Menkul kıymetler ve bunların iratları için ödenen her türlü vergi, resim ve harçlar, (gelir vergisi irattan indirilemez).

-Aracı kurum veya banka komisyonları ile işlemlerdeki diğer hizmet bedelleri.

Yıllık beyan ile ilgili genel kural yukarıda sunulan bilgiler kapsamında olmakla beraber Türkiyedeki para ve sermaye pisasalarından sağlanan aşağıdaki gelirler için G.V.K. geçici 67. Madde uyarınca 2025 yılı sonuna kadar YILLIK BEYAN YAPILMAZ[2].

Buna göre; aşağıdaki gelirlerin elde edildiği işlem sırasında yürürlükteki orana göre (%10, %0 veya CBKca saptanan farklı oranlarda) sadece ilgili banka veya aracı kurum tarafından vergi kesilir ve yatırılır.

-Mevduat faizleri,

-Özel finans kurumlarından elde edilen kar payları,

-Repo kazançları,

-Hazine bonosu ve Devlet tahvil ve bonolarının faiz ile satış kazançları,

-Banka ve diğer özel şirketlerin tahvil ve bonolarının faiz ile satış kazançları,

-Yatırım fonları katılma belgeleri satış kazançları (Fona iade/geri satış),

-Vadeli işlem ve opsiyon sözleşmelerinden elde edilen gelirler,

-Kaldıraçlı işlem gelirleri (Foreks),

-BİSTte işlem gören hisse senedi alım satım kazançları,

-BİSTde işlem gören varantlar.

Bu kapsamda elde edilen gelirlerin tutarı ne olursa olsun beyanname verilmez ve gelirler nedeniyle beyanname verilmesi halinde de bu gelirler beyannameye dahil edilmez.

Tamamı alttaki linkde hisselerle olan durumu alıntıladım.

https://www.finansgundem.com/yazarla...yazisi/1541234

NE MUTLU TÜRKÜM DİYENEYERLİ MALI YURDUN MALI HERKES ONU KULLANMALI

Platin Üye

Günaydın TÜRK MİLLETİ

NE MUTLU TÜRKÜM DİYENEYERLİ MALI YURDUN MALI HERKES ONU KULLANMALI

Kıdemli Üye

Kıdemli Üye

Yeni bakanlar kurulunda piyasayı bozabilecek bir şeyler var ki piyasaları durulması bekleniyor. 5 gün geçti hala açıklanmadı, damat ve boynukalın kabineye girerse ne olur acaba?

Platin Üye

Türkiye, kazığın her türlüsünü ayrı ayrı deneyimleyebilmek için mükemmel bir yer. Burada yetişen biri dünyanın başka bir yanında sıkıntı yaşamaz.

Re-twittlediklerim katıldığım anlamına gelmez!

Platin Üye

Türkiye, kazığın her türlüsünü ayrı ayrı deneyimleyebilmek için mükemmel bir yer. Burada yetişen biri dünyanın başka bir yanında sıkıntı yaşamaz.

Re-twittlediklerim katıldığım anlamına gelmez!

Gümüş Üye

Gümüş Üye

sahtekara bir süreliğinede olsa devlet kesesinden para verildi..Originally Posted by british

önemli olanda bu..

bütün bunlar aysbergin görünen yüzü..derinlerde neler var neler..PARSEL PARSEL ..okuyun..

DÖVÜNMEYİN.NEYE LAYIKSANIZ O ŞEKİLDE YÖNETİLİRSİNİZ

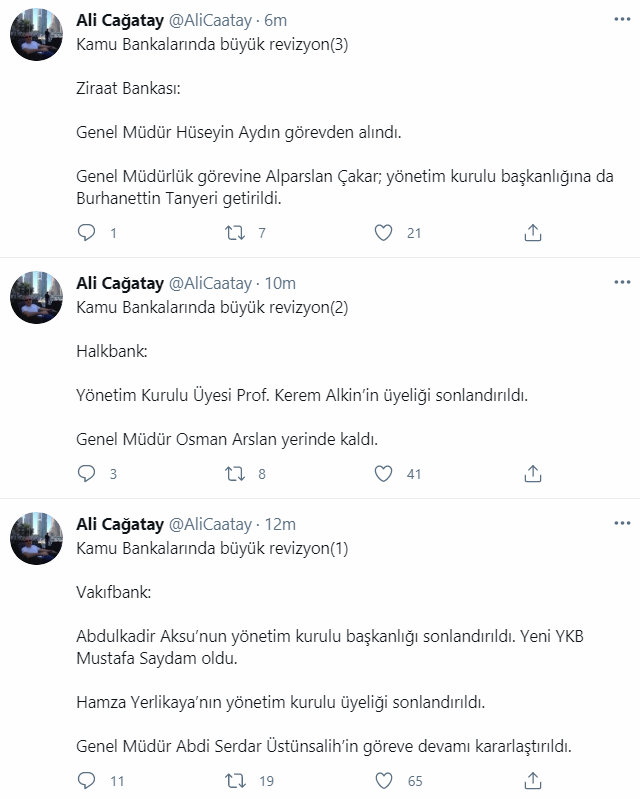

Vakıfbank'ta Mustafa Saydam, Hamza Yerlikaya'nın yerine yönetim kurulı üyesi seçildi- Bloomberg HT

Umutsuz durumlar yoktur, umutsuz insanlar vardır. Ben hiçbir zaman umudumu yitirmedim. Mustafa Kemal Atatürk.

>>> FORUM KURALLARIMIZ <<<

Gönderi Kuralları

Gönderi Kuralları

Yer İmleri