En geç ilk çeyrek bilanço zamanına yakın, düşen trendi yukarı kırıp harekete başlar herhalde.

Kıdemli Üye

Kıdemli Üye

En geç ilk çeyrek bilanço zamanına yakın, düşen trendi yukarı kırıp harekete başlar herhalde.

Gümüş Üye

Gümüş Üye

1.tam bir patron hissesi

2.düşük sermayeli

3.teknik olarak henüz yükselişe dair bir belirti yok. 20 TL üzeri fiyatlamalar/kapanışlar başlarsa olumlu olabilir (teknik olarak)

4.bilançoda görünen zarar 3Ç21 NOT-17 de yer alan PAPİL değerleme farkı kaynaklı 37.396.563 TL lik değer kaybından kaynaklanmakta

6. normalde 3Ç21 de BURUT KARI: 48.448.361 tl . ESAS FALİYET KARI: 23.613.117 TL (3ç20 de bu oran 11.662.588).

Yani EFK nı bir önceki yıla göre %100 üstünde artırmış. PAPİL değerleme farkı olmasaydı (sıfır olsaydı) 23 milyon TL karı olacaktı.

7. 4Ç21 de SMART satışı ile 16.000.000 TL nakit girişi oldu

8. PAPİL 31.12.21 kapanış değeri 15.20 / 30.09.21 de 12.87 nin %18 üzerinde kapandı bu da yaklaşık 8.8 milyon zarar kaleminde azalma anlamına gelmekte.

9.Net döviz poz var , dövizin her %10 artışında 1.257.496 TL kur geliri yazıyor. gene 30.09.21 de 8.87 olan $ kuru yılı 13.40 ile kapattı ki oda yaklaşık %51 lik artışı ifade etmekte. buradan da yaklaşık 6.41 milyon TL gelir yazacak

10. yıl bitmeden alınan 37.750.000 TL ihalenin (3 yıllık) peşin alınan bedeli var mı? KAP da bilgi yer almıyor.

11. NETİCE: 4ç21 DE 16+8.8+6.4 TESBİT EDİLEBİLİR gelir kalemnleri var ki bu da 31.2 milyon TL yapıyor. Ayrıca çeyreklik bazda 5-8 milyon ESAS FALİYET kar kalemileri mevcut ( bilişim sektöründe en fazla çeyreklik kazanç 4.Ç de yazılmakta)

12. Kabaca 10.4 milyon görünen ZARAR 37-10= 27 milyon TL KAR yazması sürpriz olmayacaktır.

BUNLAR BİLANÇO VE EKLERİNDE KAP DA YER ALAN BİLGİLER DAHİLİNDE YAPILAN VARSAYIMSAL BİR ÇALIŞMADIR. YATIRIM TAVSİYESİ İÇERMEZ.

Başarılı bir yatırım, diğerlerinin öngörülerini tahmin etmekten geçer. "Keynes"

Üç günlük dünyada değmez hiç bir şey kalp kırmaya/ dert etmeye. @borsa_tilkisi

Sadık Üye

Emeğinize sağlık güzel bir çalışma olmuş ancak Smart satışı kar olarak yansımaz,aksine 4 milyon iştirak satış zararı oluştuğu için zarar olarak yansır, yinede nakit girişi olması açısından önemli, yılı her türlü kar ile kapatacak tır benim beklentim 12 milyon civarında bir kâr ile kapatması,2022 için de asgarî ücret artışı faaliyet giderlerini ciddi şeklide arttıracaktır zira kafein yazılım sektöründe en yüksek personel sayısına sahip şirket (700 civarı)Originally Posted by borsa tilkisi

Gümüş Üye

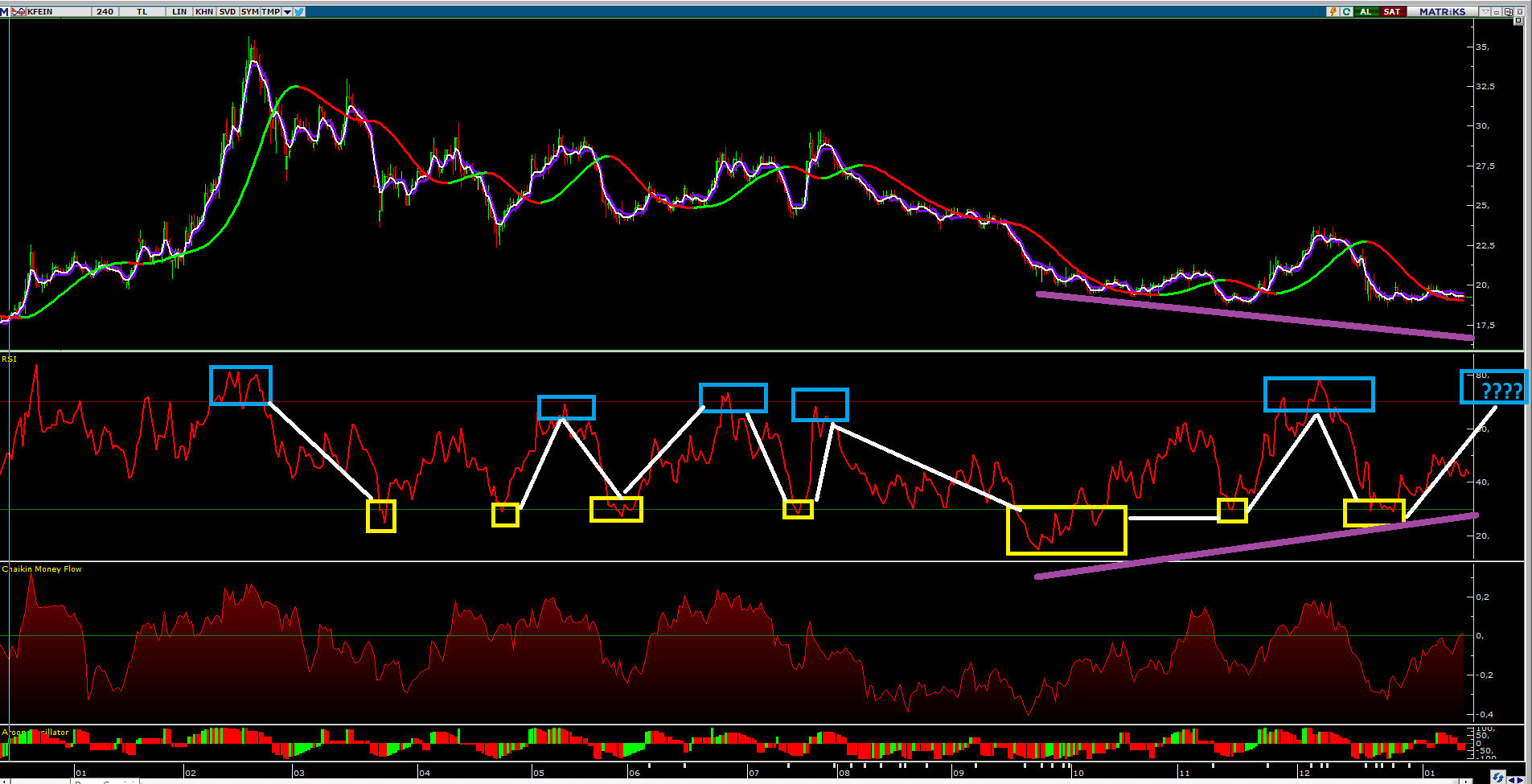

Bu da teknik görünüm:

Genelde yaygın kanı Patron hisselerinde tekniğin çalışmadığı şeklindedir. Çalışır çalışmaz bileme lakin çok detaylı T.A. bilmeksizin sandece RSI ile işlem yapan bir yatırımcı KFEİN de mesela 2021 de yaklaşık 4-5 kez AL-SAT olanağı sağlamış (ekrarn karşısında beklemeye gerek kalmadan)

Mevcut durumda kalın EFLATUN çizgi ile gösterdiğim RSI uyumsuzluğu mevcut ki yaklaşık 4 aydır devam etmekte, bu trendin devamında muhtemelen önümüzdeki 1-2 aylık periyotta tekrar satım bölgesine gidebilecektir. O durumda tekrar değerlendirme şansımız umarım olur.

Chaikin Money Flow da dipten sıfır noktasına hareketlendi.

TİLSON MOV AVERAJ üstüne çıkması (lakin henüz kırmızı da yeşile dönmedi) küçük bir umut..

En bariz hadise RSI Uyumsuzluğu...

Başarılı bir yatırım, diğerlerinin öngörülerini tahmin etmekten geçer. "Keynes"

Üç günlük dünyada değmez hiç bir şey kalp kırmaya/ dert etmeye. @borsa_tilkisi

Sadık Üye

Sadık Üye

126 milyonluk dövizi vardı son bilançoda döviz yüzde 50 arttı 50 milyon kambiyo karı var 6 milyonu nerden buldunuz

Gümüş Üye

12,6 milyon olmasin o.

SM-M515F cihazımdan Tapatalk kullanılarak gönderildi

Sadık Üye

nasıl olur foreks de 126.930,44 gözüküyor eğer 12.6 ysa o foreksin ben yapacağı işi sikim ya arkadaş

Gümüş Üye

Bende matriksten baktim. Benimki de yanlışmış. Dogrusu 1.25 milyonmuş.

Bu tablolari veri yayincilari bazen yanlış yayınlıyor. En dogrusu kar zarar tablosunu açıp son sayfalarda ki döviz kuru duyarlilik tablosuna bakmaktır.

SM-M515F cihazımdan Tapatalk kullanılarak gönderildi

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri