Altın Üye

Altın Üye

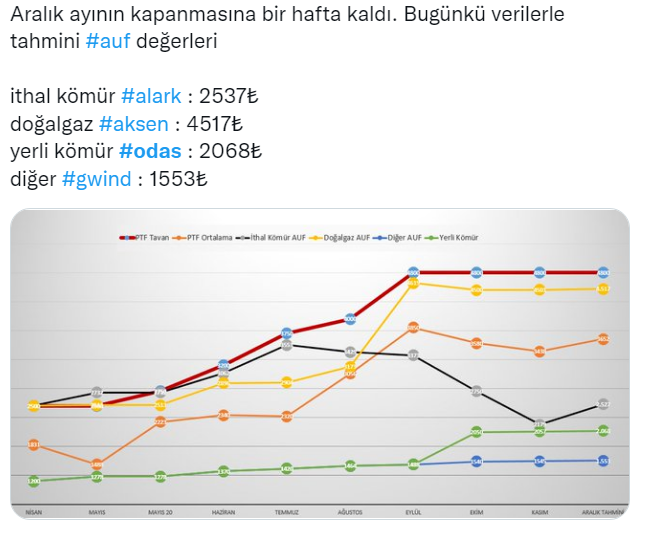

...

Gümüş Üye

3Ç boyunca (1 Temmuz - 30 Temmuz arası) PTF'lerin aritmetik ortalaması 3.074,15 TL.

4Ç boyunca (1 Ekim - 24 Aralık arası ) PTF'lerin aritmetik ortalaması 3.510,34 TL.

Aritmetik ortalamalardaki dönemsel artış % 14,19..

Veriler EPİAS Şeffaflık Platformundan elde edilmiştir.

Daha önce Oyak Yatırım raporunda Ekim ayı ve sonrası için yerli kömür ile elektrik üretenler için AUF fiyatlarına % 41 artış yapıldığı belirtilmişti. Elektrik fiyatları açısından bir artış zaten sözkonusu. Bu elektriğin ne kadarının ne şartlarda satıldığını bilmiyoruz sadece.

Çan2 TES'in üretim karşılaştırması ise an itibariyle şöyle:

1 Temmuz - 30 Eylül Arası Toplam Üretim 569.323,00 MWh

1 Ekim -24 Aralık Arası Toplam Üretim 500.346,00 MWh

Henüz 4Ç tamamlanmasına 7 gün daha var. Bu sebeple işin ÇAN 2 üretim tarafında son ayın günlük ortalama üretimlerini dikkate aldığımızda 4Ç'de 3. çeyreğe yakın ya da %1-2 daha az bir üretim gerçekleşecek demektir. (Aslında Kasım ayında 6-7 gün civarında sebebini bilmediğimiz bi şekilde üretime ara verilmemiş olsa 4Ç toplam üretimi 3Ç üzerinde gerçekleşmesi gerekiyordu)

Diğer kaynaklardan gelen elektrik üretim miktarını ise bilmiyoruz. Ama totalde neresinden bakarsak bakalım 3Ç'ye göre daha yüksek bir FAVÖK üreteceği kesin ODAS'ın. Net Kar konusunda ise 3Ç Net Kara eklenen Ertelenmiş Vergi Geliri kısmını hariç tutarsak 4Ç net karının 3Ç'den daha iyi geleceği de nerde ise kesin gibi. Ama Vergi Geliri kısmı işin resmini biraz değiştiriyor. Ben yine de ona rağmen 4Ç toplam Net Kar değerlerinin de 3Ç'den yüksek geleceğini öngörüyorum.

Piyasada fiyat üzerinde oluşturulan bu baskıya anlam vermek zor işin açıkçası. Çok pahalı fiyatlanmış olsa diyelim o yüzden dinleniyor. Ama bir sonraki çeyrekte mevcut fiyatla 5 küsürlere düşecek bir f/k'dan bahsediyor olacağız. Nerden baksan tutarsızlık sözkonusu. Hayırlısı bakalım.

Son düzenleme : deva-i dert; 24-12-2022 saat: 22:22.

"İyi bir planın en büyük düşmanı, mükemmel bir planın hayalini kurmaktır."

Clausewitz

Altın Üye

Altın Üye

Gelebilecek muhtemel bir riski görmemeye devam edin bakalım.

Sadık Üye

Gelecek riskler nedir? Yanlış hatırlamıyorsam geçmişte olumlu yazılarınız vardı. Gelebilecek riskler hisse için mi borsanın geneli için mi?Originally Posted by olimpik forum

ULU ÖNDER MUSTAFA KEMAL ATATÜRK

MUTLULUĞUN SIRRI ÖZGÜRLÜKTÜR. ÖZGÜRLÜĞÜN SIRRI CESARETTİR/EN ACIMASIZ HAYVAN İNSANDIR.

Gümüş Üye

Borsa zaten içerik ve karakter olarak riskli bir yatırım ortamı. Gelebilecek muhtemel risk diye bir ifade kullanılması bile bence zaman kaybı. Çünkü bu hisse de dahil tüm hisseler ve dünyanın tüm borsaları risk içeriyor. Biz bunu bilerek buradayız. Riskten korkanın borsada değil tahvilde, bonoda, mevduatta filan olması lazım. Gerçi onlar da tamamen risksiz değiller ancak borsaya nispeten daha az risk barındırıyorlar. Zaten onlar az bile olsa reel getiri sunamadığı için para borsaya giriyor. 2 yıllık, 5 yıllık ve 10 yıllık tahvil faizleri % 8-9 bandında an itibariyle, mevcut enflasyonist ortamda bireysel yatırımcıyı geçtim, fonların bile işin tahvil tarafında park etmelerinin bir esprisi yok. Zira reel kazanç sunamayan bir fona girip kimse parasını yatırmaz. Bu faizler düşük kaldıkça borsanın genel yönü yukarıdır. Hisse bazında da endeks bazında da geri çekilmeler düzeltmeler olabilir, bu riski zaten almış durumda herkes. Geriye kalan hisse senetleri bazında iyi seçimler yapıp riski makul bir şekilde değişik sektörlere bölmek. Bunu yaparken de basit yöntemlerle bile olsa bir değerleme ve büyüme projeksiyonu yapmalı borsa yatırımcısı. Ayrıca fiyatın kaç kat arttığı tek başına bir değerleme unsuru da olamaz, ona gönderme yapanlar için. Artan fiyatın altını dolduruyor mu şirketler, ona bakılır. Buna ilaveten bu tahvil faizleri ile benim hesaplamalarım endeks f/k ortalamasının 11,60 karşılığı değerlere kadar yolu var. Bu benim tahvil/borsa göreceli değerlememdir. Böyle bir fiyatlama zorunluluğu elbette yoktur. Ancak geçmiş geleceğin aynasıdır. Düşük faiz = yüksek borsa. Bu para boşlukta kalmaz.

Bronz Üye

Bronz Üye

18 kasimdaki idk toplantısından hâlâ bir haber çıkmadı.

CPH2269 cihazımdan hisse.net mobile app kullanarak gönderildi.

abdülselam özatak, fethi sekin, ömer halisdemir, turgut aslan, kaşif kozinoğlu...

Sadık Üye

Bu ay aylık kapanış var bu ayki açılış 11.30 kapanış muhatemel bunun altında olur haftalık günlük düzeltme yaptı aylık düzeltme yapaması lazım en az bir mum 12 aylık bilanço ya kadar sürünmeye devam bbist 30 girer se belki kıpırdar haber koşullu ytd

Bronz Üye

Karbon ayak izini düşürme amacı dışında karlılık için bence de girmemeleri doğrusu. Yurt dışında döviz garantili ihale kovalasalar bir şey demem ama yurt içinde yapılan yatırımların uzun vadede şirkete katacağı pek bir şey olmayabilir. Bu arada olay kömür veya yenilenebilir ayrımı değil. Muhtemelen elektrik üretim ve teçhizat tarafında önümüzdeki 6 ay için rüzgar dindi. (Yaz ile birlikte hesierin etkisinin azalmasına paralel olarak doğalgaz fiyatlarındaki artış beklentisi gerçekleşirse enerji krizi tekrar konuşulmaya başlar.) Burada bilanço hikayesi olmayanlar için süreç zor geçecek gibi. Bilanço hikayesi olan da sadece prospektif olarak 4-5 FD/Favök ile fiyatlanan Odas ve Ayen.

Son düzenleme : meteor78; 26-12-2022 saat: 18:53.

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri