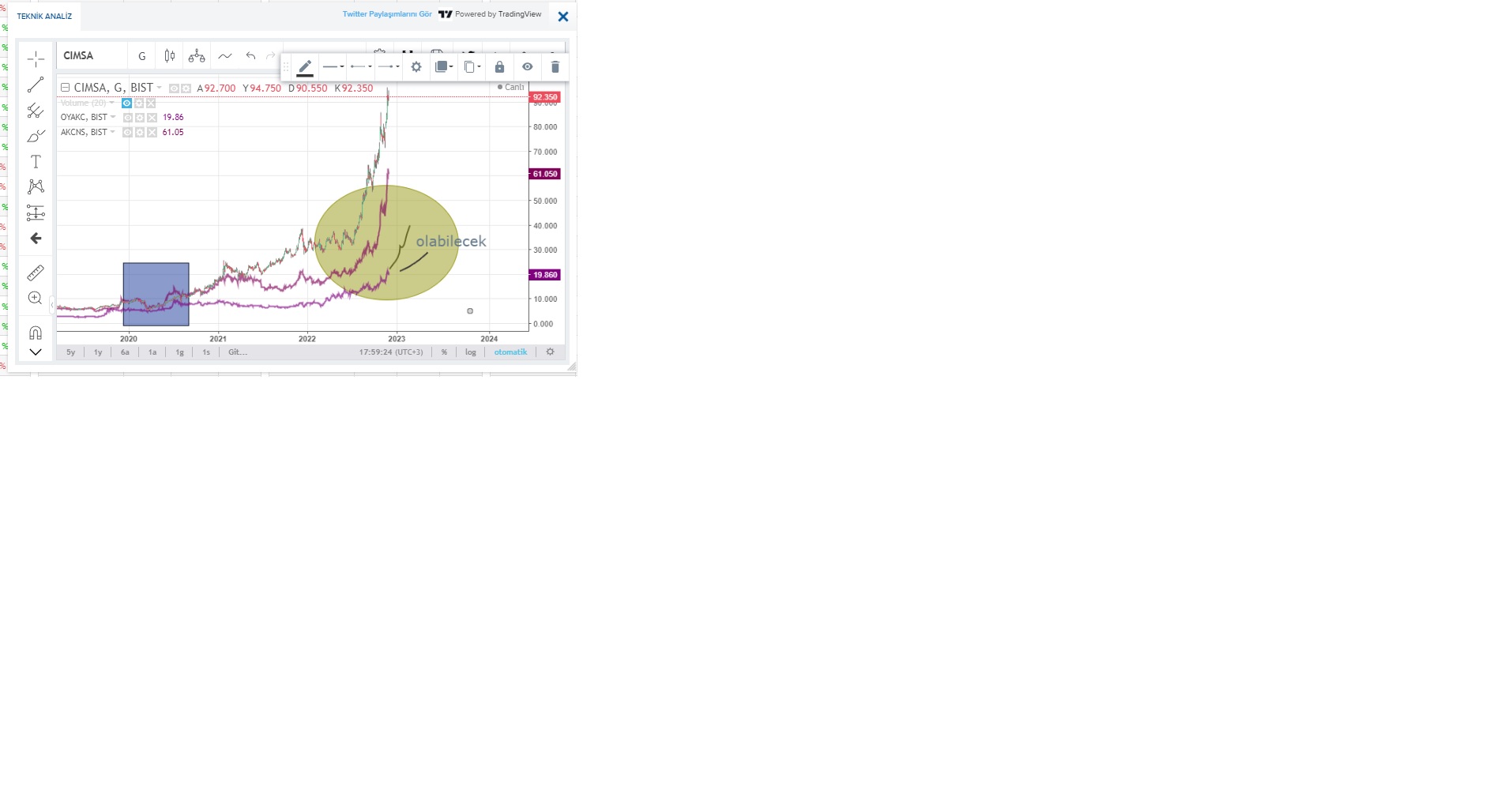

Beklentım en mutevazi grafıkte kare ile işaretledıgım alan.. Çimsa, akcansa oyak grafıgı.. Hemen bir tık solunda.. 2019 da 3 nun de fıyat aynıymış. İlk etapta akçansa fiyatına gelmesi.. Zaten klinker ve çimento kapasitesinde Türkiye de ilklerdenOriginally Posted by palmet

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

")

Yer İmleri