Platin Üye

Platin Üye

Platin Üye

Platin Üye

Platin Üye

Platin Üye

Sadık Üye

Sadık Üye

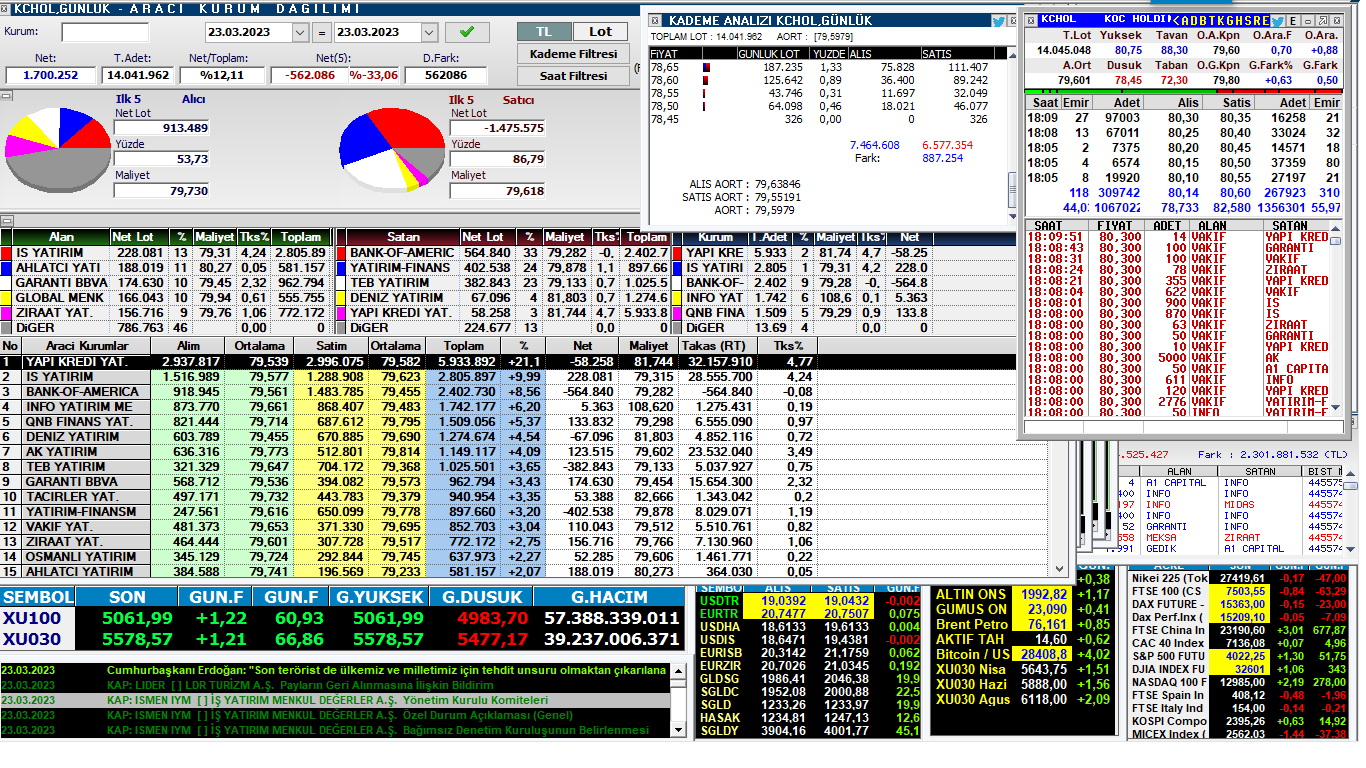

garanti portföy raporundan kchol notları

Platin Üye

Platin Üye

Hedef fiyat 120.27

Getiri potansiyeli %52

Holding'in çeşitlendirilmiş portföyü, bağlı ortaklıklardan gelen güçlü temettü akışı, ana iştiraklere ilişkin olumlu görüşümüz, döviz bazlı gelirlerin yüksek payı ve döviz dalgalanma risklerine karşı doğal korumalı pozisyonu nedeniyle KCHOL için olumlu görüşümüzü koruyoruz. Uzun vadede otomotiv şirketleri için daha olumlu bir bakış açımız var. Çok güçlü bir yılın ardından, YKBNK'nın karlılığında bir miktar düşüş öngörsek de yine de banka güçlü bir yıl geçirecektir. TUPRS'ın 2Y23'te ikinci temettü ödemesi yapacağını öngörürken, bu nedenle Holding'in temettü gelirinin 2023'te ciddi derecede artmasını bekliyoruz. Holding in tarihsel ortalamalarının üstündeki net aktif değer iskontosu, cazip bir yatırım fırsatı sunuyor.

https://www.isyatirim.com.tr/tr-tr/a...px?hisse=KCHOL

Üye

Üye

Allah Ömer Koça uzun ömür versin Ali geçerse başa tüm hisseleri satmak lazım batırır koçu o

Sadık Üye

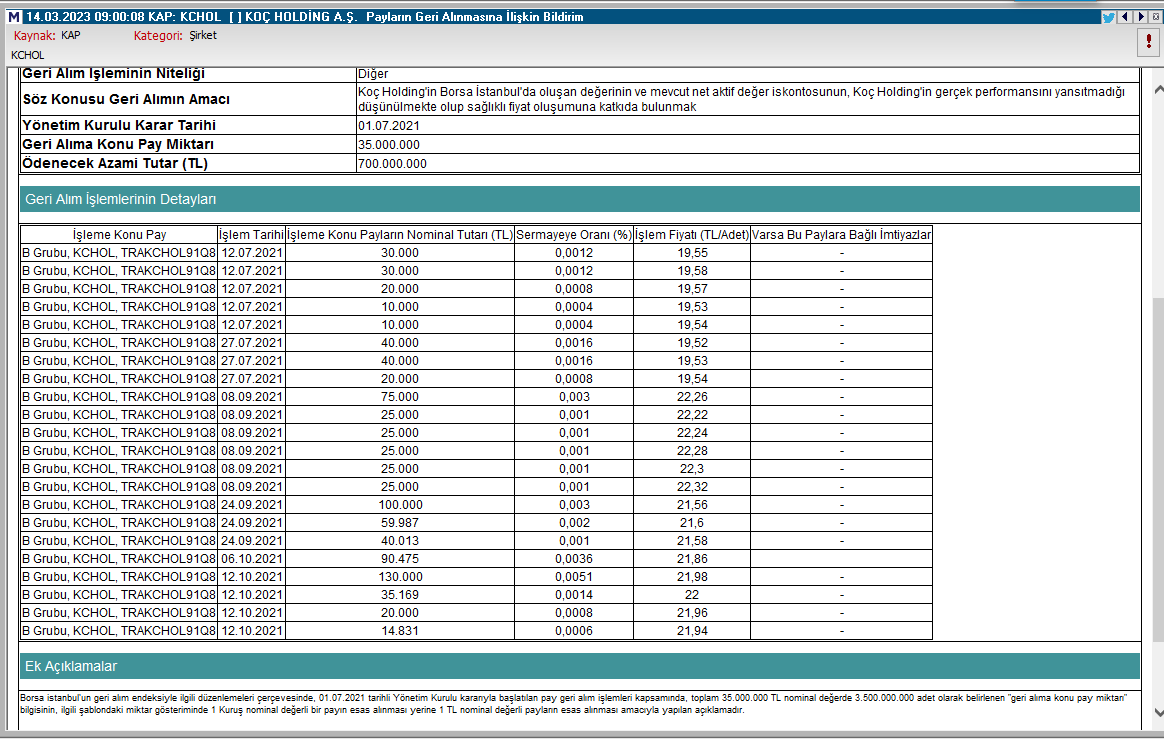

net aktif değere olan iskontosundan şirketin sahibi aile rahatsız değil mi meraktayım.

otomotiv artı enerji(tüpras) bu kadar flash dönem geçiriyor iken

çok değil 10 mn usd alım yapsalar bambaşka fiyat oluşurdu

Kıdemli Üye

Gunaydin tinay kardes.nasilsin sagligin nasil koc koc gibi ya bantas.ytd.Originally Posted by Tinaz

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri