hocam, şirket son çeyrek 21M kar ettiği halde özkaynakları 395M dan 358M 'a düşmüş. Bunun mantıklı açıklaması nedir acaba?Originally Posted by YALIN

tşk.., syg.

Sadık Üye

Sadık Üye

hocam, şirket son çeyrek 21M kar ettiği halde özkaynakları 395M dan 358M 'a düşmüş. Bunun mantıklı açıklaması nedir acaba?

tşk.., syg.

Kıdemli Üye

Kıdemli Üye

Duran varlıklar içerisindeki yatırım amaçlı gayrimenkuller kalemini dip notlardan inceleyiniz. Bu kalem periyodik bir şekilde artıyor azalıyor ve bu da özsermaye rakamına etkide bulunuyordur.

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Kıdemli Üye

Baştan belirtmek isterimki amacım kesinlikle polemik değil...

2017 yılının haziran ayının ilk günlerinde LIDFA şirketi ile ilgili sayın Oralet_Osman bey ile anlaşamamıştık. Konu ile ilgili çok sayıda paylaşımlar var, isteyen o tarihlere dönüp okuyabilir ama ben sadece son yazışmaları tekrar buraya taşıdım.

Ve en son 5 haziranda demiştimki zaman hangi analizin doğru olduğunu gösterecektir...

Tabii ki Osman bey'inde burada cevap hakkı vardır ve fikir alışverişi yapmak adına bende merak ediyorum vereceği cevabı.

Umarım mavi yatay destek bölgesi tekrar çalışır ve daha aşağılara düşmez.

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Yeni Üye

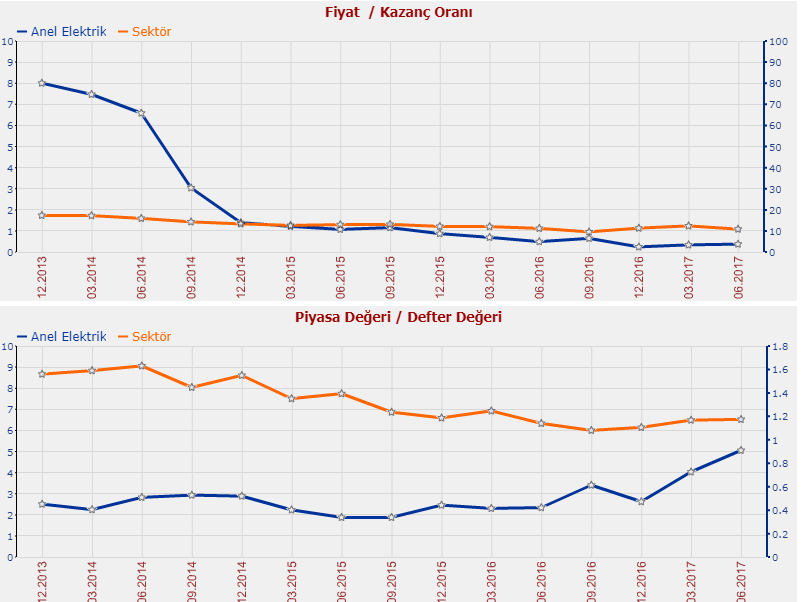

YALIN hocam emeğinize sağlık, ilgiyle takip ediyorum sizi..POLTK ve JANTSA hakkında bilgi vermeniz mümkün mü? Bu seviyeler alım için uygun mu? Teşekkürler..

Kıdemli Üye

Çok teşekkürler ilginiz için güneşş hocam.

POLTK hakkında bilgi sahibi değilim ama JANTS şirketini son çeyrekte farkettim ve son iki çeyrek dönemdir yakaladığı güzel ciro ve kar performansı ile benimde ilgimi çekiyor. Bu fiyatlardan alınır yada alınmaz demek haddim değil elbette ama ilerisi için umutlu olunabilecek bir şirket olarak görüyorum.

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Bronz Üye

Bronz Üye

Yalın ustad senide iyi tanırım oralet osmanıda az uzaklardan tanırım.

lidfa örnegınız cok guzel bir tespit olmuş.

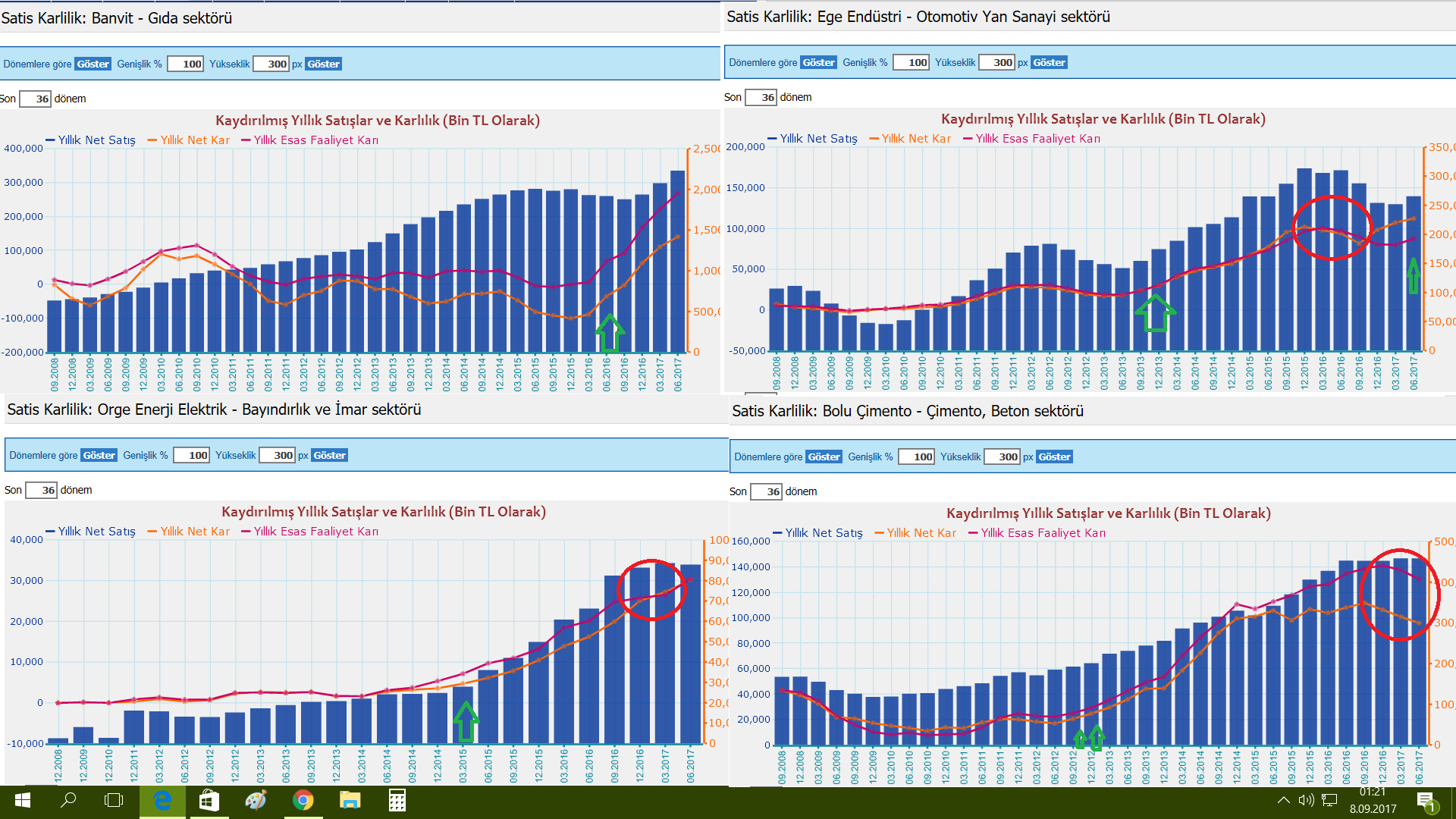

Bir çok arkadaşımız kaydırılım (yılllıklandırılmış) karların mucızesini henüz keşfedebilmiş değil.

şirketin gerçekten buyume trendı hakkında cok ıyı fıkırler veriyor.

izin verirseniz bende naçizane bu konuda tecrübelerimi belirtmek isterim faydalı olması açısından.

Şirket karlıklıklarını her seferınde kaydırılmış şekilde bakılması taraftarıyım. Hemen hemen bütün şirketin karları önceki SENEYE baktıgınızda artmış gibi görünüyur tabi düşenler varda genel anlamda diyorum.

Fakat bu bazan cok yanıltıcı görünüyor ozellıkle bilanconun içini dısını bilmeyenler gelen rakmlarla bir önceki senının aynı çeyreğini karsılastırmanın çok anlamlı oldugunu sanmıyorum.

Yatırımcıların bir çoğu oncekı sene ıle kıyaslayıp iyi işte yükselmiş diyor.

Halbukı kaydırılmış baktıgında her çeyreğin hızını artış ivmesini ne şekilde görebiliyorsun ve kaydırılmış baktıgında şirket ivme hızının gerçekten kalıcı sekılde arttırıp arttırmadıgı hakkında daha iyi fikir veriyor. Şirkette gerçekten bir iyileşme varsa bunu her çeyreğe yansıtmalı. kaydırılmış bakıldıgında önceki çeyreklerle kıyaslamaya sokmuş oluyorsunuz. Ve bu sekılde baktıgınnızda. şirketteki ivmenin kalıcı olup olmadıgı yoksa dönemlikmi kar ettiği hakkında cok iyi sinyaller alıyorsunuz.

Ayrıca tecrübelerim şunu bana gösterdi kaydırılmış karlardaki ivme devam ediyor diyelim. ivme hızı ufak oranlarda düşedebilir ama bariz bir düşüş varsa

örnegın

kaydırılmışlar %30 % 28 %29 %27 şeklinde artarak gidiyor diyelim.

bir sonraki bilancoda kaydırılmışın ivmesi %1 gibi marjınal bir değişikliğe ugradıgında aslında yine artmış %1 de olsa diyorsun ancak ivme hızında bir gerileme var.

benim tecrübem diyorki; hemen o bilancoyla beraber o hissede uzaklasılması taraftarıyım. bu noktada tabiki bir değer analizi yapılıp fiyatlanıp fiyatlanmadıgına göre beklenebilir.

ancak büyük olasılıkla bu ivme biranda %1 e kadar gerilemişse sonraki çeyrekde -%10 -%15 gibi gerilemeye baslıyor. istisnalar haricinde. Böyle bir riskte beklemektense gider ivmesini %30 la devam ettiren hisse alırım daha iyi.

Ben kaydırılmışlara haddinden fazla önem veriyorum.

lidfa kötü bir hissedir demiyorum. Demek istediğim kaydırılmışların verdiği fikir ile yıllıkta verilen fikir arasında bence bır ucurum var.

kaydırılmışlar her çeyrek ıcın fıkır verdıgı gıbı gerçekçi bir iyileşme hakkında daha net fikir veriyor ve daha erken hareket etme sansı tanıyorken oncekı yılla kıyasalamalar daha cok uzun vade acısından önem tasıyor diyebilirim.

zaten kaydırılmışlardaki ivmenın gıdısatını gördüğünüzde biliyorsunuzkı bir önceki yılla kıyaslandıgında da iyi olacaktır. kaydırılmış herşeyi kapsıyor.

BANVT ORGE bunların cıkısları tesaduf degil ve bence banvt yükselişinin haberler hiçbir alakasıda yok. EGEEN DÜŞÜŞÜ TESADUF DEGIL NE BILEYIM çimentolardaki hareketsızlık düşüş tesaduf değil. Hepside bilancolarla orantılı işler ve bunları kaydırılmışlar ile bence net şekilde görebiliyorsunuz.

NOT:LİDFA DÜŞER KALKAR DEMİYORUM BELKIDE UCAR FAKTORING FUKTORINGLERI DOGRU ANALIZ ETME YETENEGINE SAHIP DEGILIM.AMACIM KAYDIRILMIŞLARIN ÖNEMİ HAKKINDA BILGI VERMEKTİ.

Gorusmek uzere...

Senin almaya cesaret edemediğin riskleri alanlar, senin yaşamak istediğin hayatı yaşarlar..

Sokrates twit @erhanacikgoz1

Üye

Üye

Günaydın,

Sayın erhanacikgoz1 merhaba,

Mümkünse, aynı şirketlerin aynı özelliklerinin, kaydırılmamış grafiklerini ekleyebilirmisiniz.

Karşılaştırma yapma açısından.

Birde dönemsellik arzeden şirketlerden birini, örneğin ADEL ekleyebilirmisiniz.

Katkılarınız için teşekkür eder Esenlikler dileriz.

BİZ DEĞERİNİ ÖLÇERİZ,FİYATINA PİYASA KARAR VERİR.

BURADA YER ALAN BİLGİLER YATIRIM TAVSİYESİ DEĞİL,TAMAMI İLE ANALİZDİR.

Yeni Üye

Teşekkürler Yalın hocam. Umarım yeni bir orta vadeli inci adayidirdetaylı inceleminizi dört gözle bekliyoruz

SM-T365 cihazımdan hisse.net mobile app kullanarak gönderildi.

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri