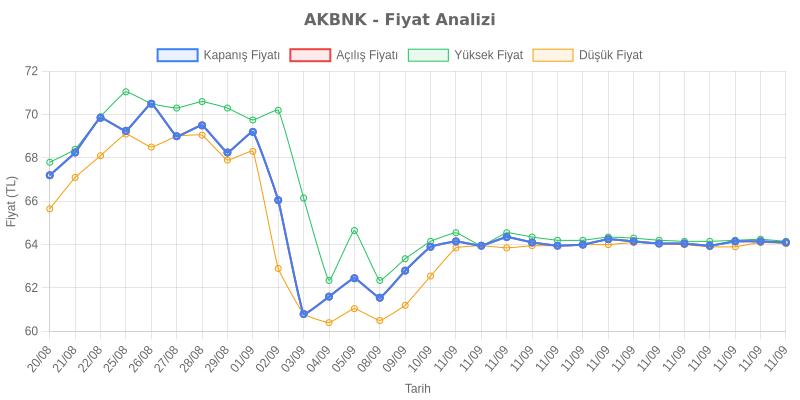

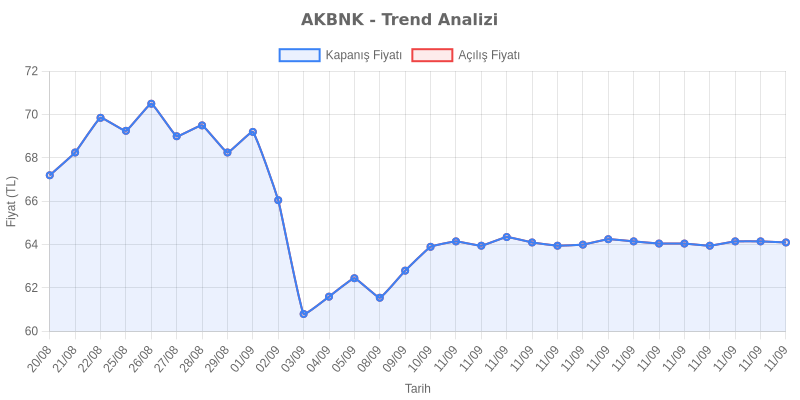

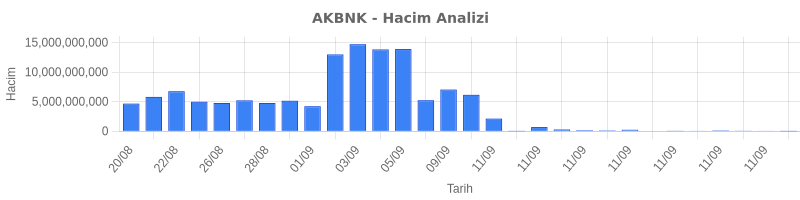

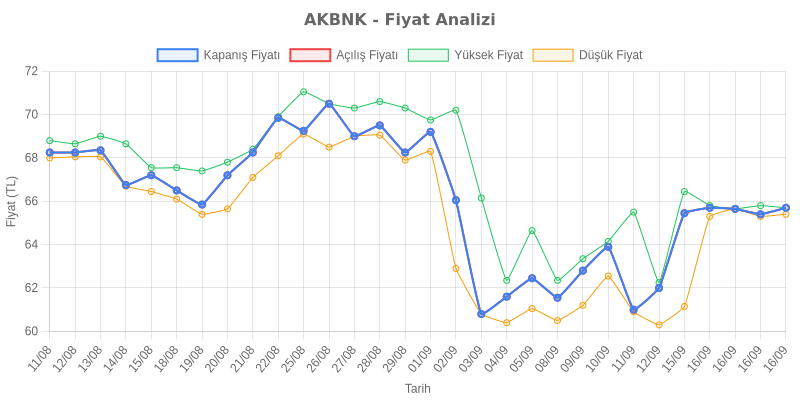

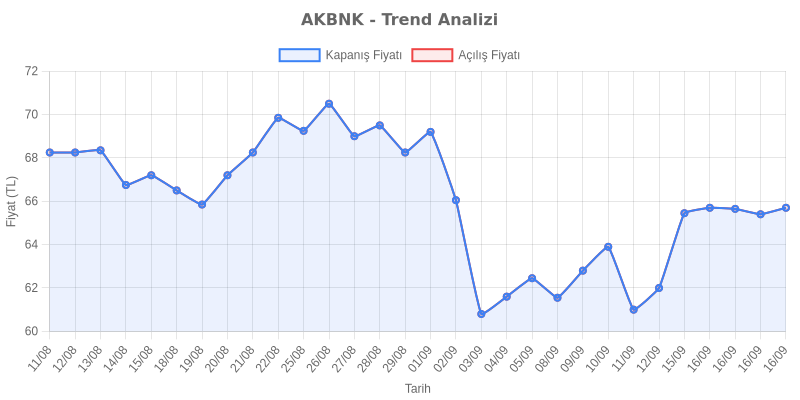

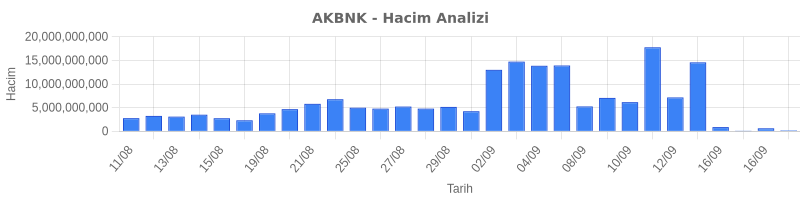

Bilanço analizi-Akbank (İnfo Yatırım)

Akbank 2025 yılı ilk çeyreğinde geçen yılın aynı çeyreğine göre %1,9 artış ile beklentilerilerin hafif

üzerinde 11,1 milyar TL net kar açıkladı. Banka 2025 2. çeyrek itibariyle %20,1 özkaynak karlılığına

ulaşırken, aktif karlılığı ise %1,8 olarak gerçekleşti.

TL kredi bacağında %15,6 pazar payına sahip olan banka, 2025 ikinci çeyrekte nominal bazda YBB %13

artış yaşarken, bu rakam, ticari kredilerde %9'luk bir artışa işaret etti. Ticari kredilerde artış sınırlı olsa da

bireysel kredilerdeki artış nominal bazda %17, bireysel kredi kartında ise %15 olarak gerçekleşti. Toplam

TL kredilerin %44'ü ticari, %32'si bireysel, %24'ü de bireysel kredi kartlarından oluştu. Toplam TL kredi

bakiyesi 1,01 trilyon TL seviyesine ulaştı. YP kredi tarafında ise yıl başından itibaren %3,7'lik bir büyüme

gerçekleşirken pazar payı %11,9 oldu.

YP kredilerin %41'i yatırım, %37'si ihracat ve %22'si işletme sermayesi kredilerinden oluştu. Kredi

kapamaları ve ilave büyüme sınırlamalarının etkilisine rağmen YBB %4'lük büyümenin kaydedildiği ve

2. aşama YP kredi karşılıklarının tamamının kur riskinden korunduğu aktarıldı.

Bankanın menkul portföyü %72 TL, %28 YP varlıklardan oluşurken, TL menkullerin içerisinde TÜFE'ye

endeksli kağıtların payı 1Ç25'e kıyasla 4 puan azalarak %41 oldu. Bu süreçte sabit faizli menkullerin payı

ise 1 puan artış göstererek %35 oldu. Nominal bazda toplam TL menkullerin yıl başından beri büyümesi

%14 oldu. Toplam menkullerin aktif içerisindeki payı %24'e ulaştı.

Getiri bazında ise TÜFE'ye endeksli kağıtların getirileri enflasyondaki düşüş eğilimiyle birlikte 1Ç25'e

kıyasla 210 bps artarak %56,7 olarak gerçekleşti.

TL mevduat tarafında pazar payı %15,2 olurken, vadesiz mevduatın toplam TL mevduat içindeki payı

YBB 240 bps artarak %15,5 oldu. Toplam mevduatların yıl başından beri büyümesi %16 olurken, KKM

bakiyesi %50 azalış gösterdi. KKM'deki çözülme YP mevduatlar tarafında ivmeli bir büyümeye yol

açarak %13 artışa neden oldu. Böylece TL Kredi/Mevduat oranı %82 seviyesinde gerçekleşti.

Net ücret&komisyon gelirleri ise çeyreklik bazda %13, yıllık bazda %60 artış göstererek 1Y25 itibariyle

51,2 milyar TL olurken operasyonel giderleri karşılama oranı 10 puanlık artışla %96'ya çıktı. Operasyonel

giderlerinde ise büyüme personel bazında çeyreklik %7, yıllık %23 olurken, toplamda çeyreklik %5, yıllık

%35 olarak gerçekleşti.

Kredi dağılımında 1.ci aşama krediler 60 bps düşüşle %90,2'lik paya sahip olurken, 2. aşama krediler

(vadesi en fazla 30 gün geçmiş krediler) 120 bps azalış göstererek %5,3 oldu. 3. aşama yani 90 günü

aşan gecikme ile yapılandırılmış kredilerden oluşan kısım ise 10 bps artışla %3,4 oldu. Bu takipteki

kredilerin %2,6'sı ticari kredi, %4,3'ü tüketici kredisi, %4,5'i kredi kartı borçlarından oluştu. 2. ve 3. aşama

kredilerin karşılık oranı %32,7 seviyesinde gerçekleşirken tutar bazında 57,9 milyar TL'ye ulaştı. Kur

etkisi hariç net kredi maliyetleri 191 bps olurken bankanın sermaye yeterlilik rasyosu ise sabit kalarak %

17,4 oldu.

İnfo Yatırım Menkul Değerler A.Ş.

www.infoyatirim.com

***

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir.Yatırım danışmanlığı hizmeti ; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabılır.Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

"Hayalleriniz için sessiz bir şekilde savaşın. Çünkü onları gerçekleştirirken yaratmış olduğu etki insanların tahammül edemediği bir şeydir."

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri