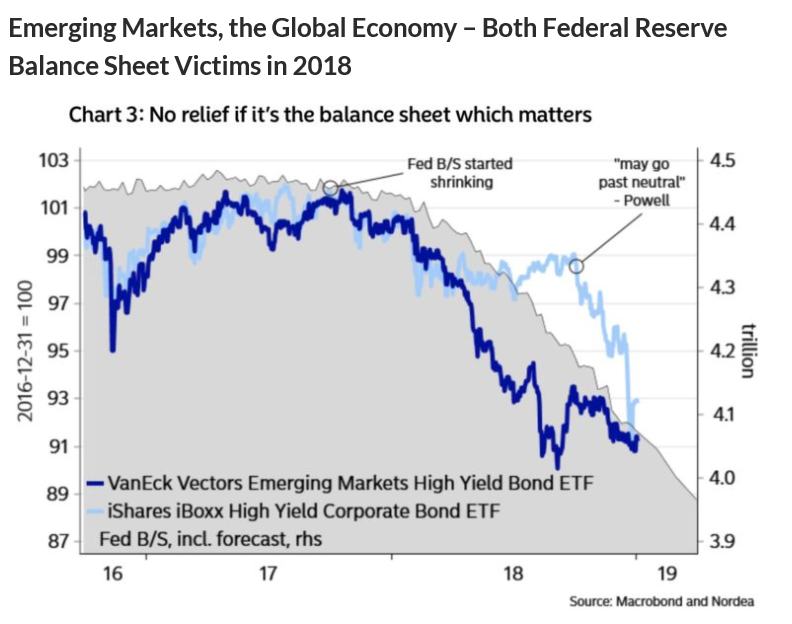

Gund, açıklığa kavuşturmaya çalışayım..

Dolar kıtlığı demek, döviz bürolarında, bankalarda döviz kalmaması, bulamamak değil..doların maliyetinin artması, pahalılanması demek..özellikle global düzeyde bakarsak doların herhangi bir sebeple değerinin artması zaten başlı başına bir sıkılaşma demektir..Bunları daha önce konuşmuştuk..

Şimdi bize gelirsek, geçen gün hazinemiz %7,68 ile 2 milyar dolar borçlandı..şimdi bu 10 yıllık borçlanılan oranı referans ABD nin 10 yıllıkları ile kıyaslarsak aradaki fark oldukça yüksek..ABD nin 10 yıllıkları şu an 2,70..Kısaca Yeşilada'nın söylediği gibi Arjantin'den sonra en yüksek maliyetle borçlanmak zorunda kalan bir ülkeyiz şu sıra..

Bu vesileyle diğer başlıkta yazan ve her şeye tüy diken bir arkadaş geldi aklıma..ona göre şimdilerde yaşanılan resesyonla birlikte cari fazla vererek borçlarımız sorun olmayabilirmiş..

Tabi kendimizi ÇİN gibi zannederek konuşursak olabilir..

")

Biz aylık ort. ne kadar cari fazla verebiliriz, 1-2 milyar dolar?

Peki bırakalım total borcumuzu çevirmemiz gereken kısa vadeli borçlarımız ne kadar, 200 milyar dolar civarında..

Şimdi başa dönelim..ekonomi küçülüyorken hatta negatife düşerken, yani gelirlerimiz azalıyorken..yada dolar kazanma potansiyelimiz azalıyorken diyelim ona..yukarıdaki 7,68 lik faizleri ne kadar süre daha ödeyebiliriz Gund..sonsuza kadar mı?

Hele doların borçlanma maliyeti daha da artacaksa(ha artar artmaz bilemem, ayrı konu)..

Bak geçen Ağustos ayında Arjantin'de ne oldu, örnek vereyim..

Bir ara MB faiz oranını %45'ten %60 a çıkardı ama Arjantin pesosu dolar karşısında %15 değer kaybetti..sebebi neydi peki, söyliyeyim..yatırımcıların ülkenin bu faiz oranını kaldıramayacağını düşünmeleri idi..özellikle de FED in sıkılaştırmasıyla dolar maliyetleri artarken..ve birde IMF kontrolü altında iken..

Sonuçta ekonomi bir bilim değil tabiki..riskleri, neden sonuç ilişkilerini bulmaya çalışıyoruz burada..sağlıcakla kal..

Originally Posted by enki

Yer İmleri