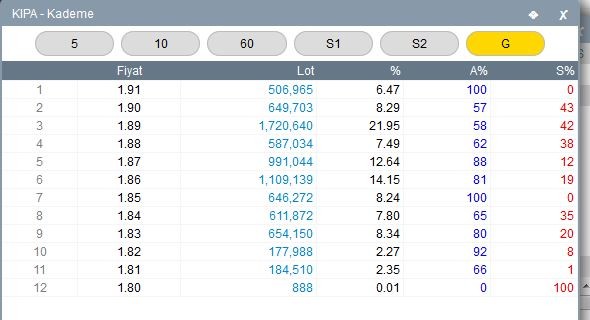

Al sat durumu nedir?

SM-A500F cihazımdan hisse.net mobile app kullanarak gönderildi.

| Hisse | Fiyat | Fark% | Hacim (TL) | Düşük / Yüksek |

|---|---|---|---|---|

| SANIFOAM ENDUSTRI SANFM | 10,67 | 10% | 314,93 Mn | 9,60 / 10,67 |

| ENERYA ENERJI ENERY | 9,46 | 10% | 1,13 Mr | 8,55 / 9,46 |

| CEMAS DOKUM CEMAS | 4,95 | 10% | 620,96 Mn | 4,57 / 4,95 |

| BIRKO MENSUCAT BRKO | 13,75 | 10% | 8,86 Mn | 12,60 / 13,75 |

| ARMADA GIDA ARMGD | 146,30 | 10% | 648,66 Mn | 133,00 / 146,30 |

| Hisse | Fiyat | Fark% | Hacim (TL) | Düşük / Yüksek |

|---|---|---|---|---|

| RUBENIS TEKSTIL RUBNS | 27,54 | -10% | 521,21 Mn | 27,54 / 28,98 |

| ASTOR ENERJI ASTOR | 265,50 | -10% | 11,51 Mr | 265,50 / 300,75 |

| ENDA ENERJI HOLDING ENDAE | 19,75 | -9.98% | 649,22 Mn | 19,75 / 23,44 |

| EMPA ELEKTRONIK EMPAE | 128,50 | -9.95% | 31,80 Mn | 128,50 / 128,50 |

| ISIK PLASTIK ISKPL | 9,00 | -9.91% | 1,20 Mr | 9,00 / 9,84 |

| Hisse | Fiyat | Fark% | Hacim (TL) | Düşük / Yüksek |

|---|---|---|---|---|

| TURK HAVA YOLLARI THYAO | 307,75 | 4.94% | 26,87 Mr | 301,00 / 311,00 |

| AKBANK AKBNK | 72,60 | 8.68% | 17,63 Mr | 68,40 / 72,60 |

| ASTOR ENERJI ASTOR | 265,50 | -10% | 11,51 Mr | 265,50 / 300,75 |

| IS BANKASI (C) ISCTR | 14,31 | 4.15% | 10,97 Mr | 14,02 / 14,61 |

| ASELSAN ASELS | 371,25 | -1.72% | 9,92 Mr | 365,25 / 382,75 |

| Hisse | Fiyat | Fark% | Hacim (TL) | Düşük / Yüksek |

|---|---|---|---|---|

| ANADOLU EFES AEFES | 20,40 | 0.89% | 1,14 Mr | 20,30 / 21,16 |

| AKBANK AKBNK | 72,60 | 8.68% | 17,63 Mr | 68,40 / 72,60 |

| ASELSAN ASELS | 371,25 | -1.72% | 9,92 Mr | 365,25 / 382,75 |

| ASTOR ENERJI ASTOR | 265,50 | -10% | 11,51 Mr | 265,50 / 300,75 |

| BIM MAGAZALAR BIMAS | 380,00 | -0.13% | 4,64 Mr | 375,75 / 390,00 |

| Hisse | Fiyat | Fark% | Hacim (TL) | Düşük / Yüksek |

|---|---|---|---|---|

| ANADOLU EFES AEFES | 20,40 | 0.89% | 1,14 Mr | 20,30 / 21,16 |

| AKBANK AKBNK | 72,60 | 8.68% | 17,63 Mr | 68,40 / 72,60 |

| ALARKO HOLDING ALARK | 107,00 | 0.94% | 1,67 Mr | 102,30 / 111,70 |

| ARCELIK ARCLK | 102,90 | 1.38% | 166,05 Mn | 101,30 / 104,70 |

| ASELSAN ASELS | 371,25 | -1.72% | 9,92 Mr | 365,25 / 382,75 |

| Hisse | Fiyat | Fark% | Hacim (TL) | Düşük / Yüksek |

|---|---|---|---|---|

| ANADOLU EFES AEFES | 20,40 | 0.89% | 1,14 Mr | 20,30 / 21,16 |

| ANADOLU GRUBU HOLDING AGHOL | 33,28 | 3.16% | 121,49 Mn | 32,72 / 34,08 |

| AKBANK AKBNK | 72,60 | 8.68% | 17,63 Mr | 68,40 / 72,60 |

| AKSA AKSA | 11,12 | 2.49% | 269,39 Mn | 10,87 / 11,19 |

| AKSA ENERJI AKSEN | 79,85 | 4.65% | 539,53 Mn | 77,10 / 79,90 |

Al sat durumu nedir?

SM-A500F cihazımdan hisse.net mobile app kullanarak gönderildi.

Originally Posted by congo

Ümidini kaybetmiş olanın başka kaybedecek bir şeyi yoktur.

Gönderi Kuralları

Gönderi Kuralları

hisse.net kurulduğundan beri Türkiye'nin en büyük ve ücretsiz borsa sitesi olmuştur ve olmaya devam edecektir.

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri