Originally Posted by

teknikanalizim

BLANÇO ANALİZİ.

OLUMLU GELİŞMELER

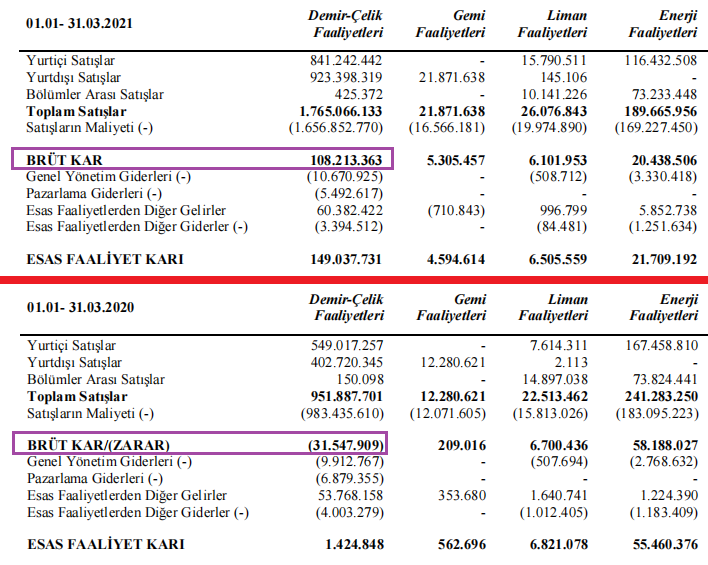

-Şirketin esas faaliyet karı 80 den 191 e çıkmış süper bir büyüme bunu bıst 30 da bir şirket yapsa Bloomberg de saatlerce konuşurlar

-Dönem zararı ise 206 dan 130 a inmiş iyi haber, zaten şirketin bu halde olmasının ana sebebi borçlu yapısı.

-Satışlar % 69 artmış 1.918 e çıkmış süper haber bu ivme ile yıl sonu 8-10 milyar hasılat demek, bedelliden gelecek para ile üretim kapasitesinin de 2 katı arttırılması söz konusu. Favök 117 den 240 a çıkmış katlamış resmen süper haber bunu da bıst 30 da bir şirket yapsa Bloomberg de saatlerce konuşurlar (Üstelik yurt dışı satışlar yani ihracat

-Sermaye artışı tam gerçekleşmiş, her babayiğidin harcı değil 1,2 milyar para toplamak bu zamanda, dolayısı ile süper bir bedelli süreci.

EN ELLE TUTULUR ARTILARI İŞTİRAKLER

1.İzdemir enerji 350 mv kapasite yazıyor bu doğruysa ve tam kapasiteli çalışıyor ise çok değerli bir şirkettir ve geleceği sağlam. Zira bugünkü şartlarda istatistiksel olarak 1 mv santral kurulması bedeli 900.000 usd dir. Buda 1 mv in ciro katkısı yıllık 1.900.000 TL dir bu günkü kurla çarparsak, yani tam kapasitede bugünkü kur ile gelir yaklaşık 700.000.000 TL sıfırları da ekledim ki şık dursun �� Bu arada mevcut değerler benzer şirketlerden referans alınarak doğrulanmıştır.

2. İştirak liman şirketi geleceği parlak ve büyüme potansiyeli mevcut, hele de İzmir için düşünülen büyük sanayi ve üretim adımlarını düşünürsek.

3. Akdemir, burasıda süper kar yazabilecek büyüme potansiyeli olan bir şirket

YANİ BU 3 ŞİRKETTE KENDİ BAŞINA HALKA ARZ EDİLEBİLİR TAP TAZE KAYNAKTIR ASLINDA. SADECE İZDEMİR ENERJİ OLARAK BAKMAMAK LAZIM.

GELELİM OLUMSUZLUKLARA

-5.500 aktif toplamı içinde net 3.189 la en büyük kalem duran varlıklar ancak bunlar gyo lar gibi tapulu her an satılabilir daire değil

Yalnızca 500 ü arazi ama güncel değerlendirmede ne olur bilinmez. 750 bina denen detaylar fabrika için binalar vs 80 i yatırım amaçlı taşınmaz kalanı araç gereç, taşıt vs Birde gemileri var.

-Özetle Kağıt üstünde para olarak görünen 500 arazi + 80 yatırım yapmış gayrimenkul almıs + 100 kadar gemiler vs

Diğerleri ne durumda bilmiyoruz. Yeni ekipman parkı olsa bile oyun bozulduğunda değersizleşiyor.

-Evet favök artmış ama satışların % 69 arttığı dönemde 117 den 240 çıkabilmesi beni çokta tatmin etmiyor. Bu verimsiz üretim yapıldığı, maliyetin çok olduğuna işaret ancak favöğün yine de artmış olması olumlu

EN ÖNEMLİ KALEM Sermaye artışından mart sonu 990 gelmiş bu ****ler parayı hammaddeye yatırmış borçlar duruyor. Yani finansman açığı ve gideri devam edecek.

Kısa borçlar 3.278 den 3.127 ye inmiş sadece 151 azalmış çok büyük bir fark değil.

Uzun 901 den 956 ya çıkmış 55 artış var çok önemli değil

Nette 96 borç stoğu azalmış çok düşük

Nakit 255 den 625 e çıkmış 370 artış

ÖZETLE 990 canlı kaynağın 100 ü borca, 370 cepte, 520 stoğa gitmiş

KISA BORCUN HALA 3.127 DE KALMASI SIKINTILI

Ayrıca kalan 135 sermaye ödemesini de dahil ettiğimizde öz kaynak 1.435 e çıkar PD DD 2,50 olur ki bu şirketin çok ucuz olmadığını gösteriyor, zira borsamıza 0,50 PD DD altında ne kalbur üstü markalı şirketler var.

Öz kaynak oranı sermaye artışına rağmen halen % 26 da kalıyor buda olumsuz.

-Çok Kısa vadede nakit sorunu olmasa da orta uzun sermaye açığı bariz sorun olmaya devam ediyor 1 yılın altında vadeli 3.127 borç dururken gelen kaynağın yarısının stoğa gitmesi soru işareti. Olumluda olabilir olumsuzda olumlu düşünürsek yöneticiler ileriyi düşünüp ürünlerde fiyat artışı bekliyor, ön alıp stok yaptılar, yada yüksek tutarlarda sipariş var. Olumsuz düşünelim tesis verimsiz çalışıyor, faaliyetlerin devam edebilmesi için eldeki işe taramaz stokların yenisi ile değiştirilmesi gerekti

-Bu büyüklükte rakamlara rağmen halen patron şirketi % 72 şahin abide ve sicilleri çokta parlak değil.

SONUÇ:

Şirket çok ucuz değil

- borç sorunu aynen devam ediyor

- değerli ve satılabilir, ciddi kaynak girişi sağlayabilecek iştirakleri büyük güç, iştirak demek yanlış olur bağlı ortaklık, nerdeyse tamamı ve yönetimi izdemir de

- değerli bir sektör borç çevirmeyi başarırsa önü açık

- temel analiz şu anki fiyatlamanın gerçekçi olduğunu işaret ediyor.

Ama teknik ve psikolojik olarak;

- sermaye artışını yeni tamamlamış temel rasyoları düzeliyor

- kasa nakit dolu görünen, yüksek borç ve finansal gider olmazsa yıllık 1 miyar kar yazması içten bile değil.

- verimsizde olsa cirosu pandemi ortamında patlamış, bu bile başlı başına şirket çalışıyor üretiyor demek olumsuz birşey yok, yani batarı kokarı yok

- fiyatı da yarı yarıya düşmüş bir kağıtttan kalıcı olmasa da bir miktar artış performansı gelebilir

-EN ÖNEMLİSİ TOPARLAR İSEK EN KÖTÜSÜ GERİDE KALDI İZDEMİR ENERJİ ARZI, ARZ ŞEKLİ VE BURADA GELECEK PARA İLE ŞİRKET BAŞBAŞKA BİR KİMLİĞE BÜRÜNEBİLİR. ÜST PAZARA ÇIKINCADA DİYAT PERFORMANSA OLULU KATKISI OLUR. ORTA UZUN VADE BEKLEMEK KAZANDIRIR. ANLIK TRADE AL SATLAR İŞ BİLMEYEN SIKINTI OLABİLİR.

NOT: Tahtada irili ufaklı, at hırsızı, mezarcı, çapsız, kendini kurt sanan yandan emiş eşşek bol. Dolayısı ile dikkatli olmakta fayda var.

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri