Sayın maydonozcu Kamil burada bize değerli vaktinizi ayırdığınız için teşekkür ederim. Kadir geceniz mübarek olsun

Sadık Üye

Sadık Üye

Sayın maydonozcu Kamil burada bize değerli vaktinizi ayırdığınız için teşekkür ederim. Kadir geceniz mübarek olsun

Sadık Üye

Sadık Üye

FAVÖK rakamınızı kontrol etmeniz gerekiyor. Yanlışlık olmuş.Originally Posted by Maydonozcu Kamil

Bu konudan bağımsız olarak Gana ve Kıbrıs'ta yakıtın Aksen tarafından alınması dolayısıyla, bu 2 lokasyondaki santrallerden 2019 4. çeyreğe göre görece düşük ciro ancak çok daha yüksek karlılık bekliyorum. Zira yatırımcı sunumlarında belirtildiği üzere bu santrallerdeki PPA anlaşmaları fuel-oil'e endeksli. Beklenmedik bir karla karşı karşıya kalabiliriz bu çeyrek için. Sanırım son tarih olan 9 Haziran'a kadar bekletecekler, kısacıları uzaklaştırmak için. Bekleyelim bakalım.

Bronz Üye

Bronz Üye

Doğrusunu yazın da öğrenelim üstadım. Paylaşmak bilginin zekatıdır derler.

Bronz Üye

Doğrusu nedir ?

Sadık Üye

Aşağıya kopyaladım.

Bronz Üye

Rica ederim üstadım, bilmukabele. Bu ve forumdaki diğer bir çok başlıkta "ben buranın en eskisiyim, 10 yıldır buradayım, ben her şeyi herkesten iyi bilirim" modundaki psikolojik sorunlular adına sizden özür dilerim. Bilgi talebinde bulunanlara insan gibi cevap vermemek bazılarının temel davranış şekli olmuş durumda maalesef.

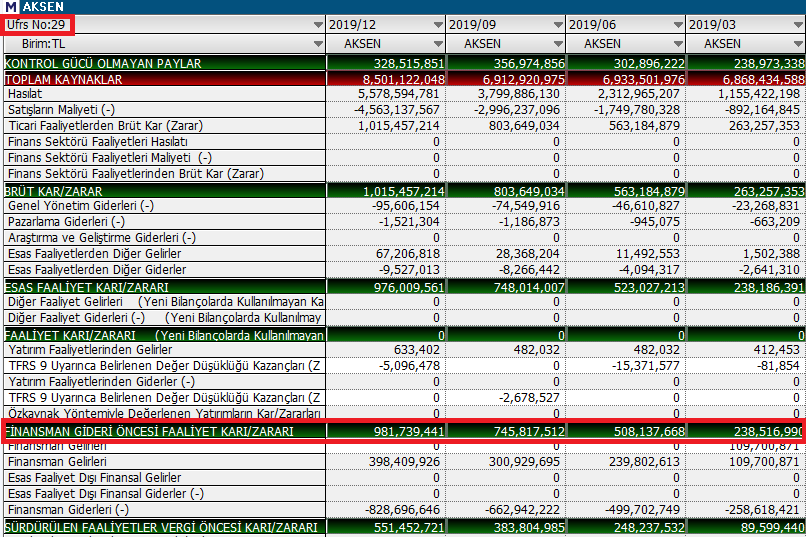

Yeri gelmişken şu önemli konuyu söylemek durumundayım; SPK mevzuatı ve UFRS 29'a göre hazırlanmış bilançolar için baz aldığım FAVÖK rakamı, yukarıda işaretli olan yerdir. Bu, tamamen kişisel bir hesaplama yöntemidir ve bana özgündür, ki yazımda bunu "kişisel görüş" olarak özellikle belirttim. Haliyle bu hesaplama yöntemine bir başkasının itiraz etmesini kabul etmem. Herkesin hesabı kendine.

Yeni Üye

Yeni Üye

Bu da benden olsun.

Boş boş yazılar.

Yinede okuması eğlenceli.

Sadık Üye

Sadık Üye

[emoji106]

Bilgi paylaşımı için teşekkürler..

SM-N950F cihazımdan hisse.net mobile app kullanarak gönderildi.

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri