Haftalık log. TL bazlı Genel görünüm.

Haftalık TL bazlı yakın çekim.

Haftalık log. ve USD bazlı genel görünüm.

Haftalık USD Yakın çekim

Yazdıklarım ve çizdiklerim asla ve asl yatırım tavsiyesi olamaz....

Bronz Üye

Bronz Üye

Haftalık log. TL bazlı Genel görünüm.

Haftalık TL bazlı yakın çekim.

Haftalık log. ve USD bazlı genel görünüm.

Haftalık USD Yakın çekim

Yazdıklarım ve çizdiklerim asla ve asl yatırım tavsiyesi olamaz....

Yazdıklarım ve Çizdiklerim asla ve asla yatırım tavsiyesi değildir. Tamamen kendimi geliştirmek adına karalamalardır.

Yeni Üye

7263 sayılı kanun kapsamında yapılan düzenlemelerle 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu ve 5746 sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanununda bazı değişiklikler ve eklemeler yapılmış olup, söz konusu değişikliklerin yer aldığı kanun 3 Şubat 2021 tarihli Resmi Gazetede yayınlanarak yürürlüğe girmiştir.

Kapsam

3 Şubat 2021 tarihi itibarıyla Resmi Gazetede yayınlanarak yürürlüğe giren 7263 sayılı kanun kapsamında, 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanununda ve 5746 sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanunda bazı değişiklikler yapılmış olup, söz konusu değişikliklere ilişkin özet bilgi aşağıda yer almaktadır.

4691 Sayılı Kanun Kapsamında Düzenlemeler

Destek ve Teşviklere İlişkin Sürenin Uzatılması

Destek ve teşviklerden yararlanma süresi 31/12/2028 tarihine kadar uzatılmıştır.

Teknoloji Geliştirme Bölgesinde Yer Alan Gelir ve Kurumlar Vergisi Mükelleflerinin Girişimci Firmalara veya Girişim Sermayesi Yatırım Fonlarına Yatırım Yapma Şartı

01.01.2022 tarihinden itibaren geçerli olmak üzere yıllık beyanname üzerinde istisna edilen kazanç tutarı 1.000.000 TL ve üzeri olan mükellefler tarafından, istisnaya konu edilen tutarın %2lik kısmının pasifte geçici bir hesapta takip edilerek, bu hesabın oluştuğu yılın sonuna kadar bu kanun kapsamında belirlenen yöntemlerden biri ile girişimci firmalara aktarılması (yıllık bazda üst sınır 20.000.000 TL olarak belirlenmiştir) şartı getirilmiştir.

Söz konusu yatırımın yapılmadığı durumda ise, ilgili yıldaki kazanç tutarının %20lik kısmının vergiye tabi tutulacağı belirtilmiştir.

Teknoloji Geliştirme Bölgelerinde Yer alan Şirketlerde İstihdam Edilen Personelin Gelir Vergisi İstisnası Hesaplamasına İlişkin Düzenleme ile Teşvik Uygulamasının Değiştirilmesi

Teknoloji Geliştirme Bölgelerinde yer alan şirketlerde istihdam edilen Ar-Ge, tasarım ve destek personelinin ücretleri üzerinden hesaplanan gelir vergisinin, verilecek muhtasar beyanname üzerinden tahakkuk eden vergiden indirilmek suretiyle terkin edilmesi hükme bağlanmıştır.

Teknoloji Geliştirme Bölgesi Dışında Geçirilen Sürelerin Destek ve Teşviklere Konu Edilmesine İlişkin Kapsamın Genişletilmesi

Yüksek lisans ve doktora yapan personelin dışarıda geçirdiği süre kapsamında gelir vergisi stopajı teşvikinden faydalanabilmesi için bölgede en az bir yıl süreyle çalışma şartı kaldırılmıştır.

Bölgede yer alan işletmelerde gelir vergisi stopajı teşvikine konu edilen toplam çalışma süresinin yüzde yirmisini aşmamak kaydıyla personelin Bölge dışında geçirdikleri sürelerin de gelir vergisi stopaj teşviki kapsamında değerlendirileceği hükmü yer almaktadır. Söz konusu oran Cumhurbaşkanı tarafından yüzde elliye kadar artırılabilir.

Toplam Personel Sayısı 15in Altında Olan Girişimciler için Destek ve Teşviklerden Yararlanacak Destek Personeli Sayısının Artırılmasına İlişkin Düzenleme

Toplam personel sayısı on beşe kadar olan Bölge firmaları için ücreti üzerinden destek ve teşviklerden faydalanılabilecek destek personeli sayısı, toplam personel sayısının maksimum %20si (öncesinde genel oran %10 geçerli idi) olarak belirlenmiştir.

Temel Bilimler Desteği Kapsamının Genişletilmesi

Temel Bilimler tanımı, Desteklenecek Programlar olarak değiştirilmiş ve tanımda yer alan bölümlere ilave olarak Bakanlıkça belirlenecek diğer programların da desteklenecek programlar kapsamında değerlendirileceği ve yönetici şirketler nezdinde kuluçka merkezi ve teknoloji transfer ofisi hizmetlerinde istihdam edilen desteklenecek programlar mezunu personele de desteğin uygulanacağı hüküm altına alınmıştır.

Doktora Öğrencisi ve Stajyerlerin Teknoloji Geliştirme Bölgesinde İstihdam Edilmesine Ek Destek Sağlanmıştır

Stajyer tanımı 4691 sayılı Kanuna eklenmiş olup, stajyer istihdam eden firmalara Bakanlık bütçesine konulacak ödenekle sınırlı olmak üzere destek verilmesine karar verilmiştir.

Bölgelerde yer alan firmalara, istihdam ettikleri doktora öğrencisi Ar-Ge personeli için 2 yıl süreyle, Bakanlık bütçesine konulacak ödenekle sınırlı olmak üzere destek verilmesine karar verilmiştir.

Teknoloji Geliştirme Bölgesinin Kapatılmasına ve Bölgede Yer Alan Girişimci Firmaların Sözleşme Feshine İlişkin Düzenlemeler

Bölgede faaliyet gösteren girişimcilerin, projelerin tamamlanma tarihinden itibaren (mevcut düzenlemede 3 ay içerisinde) yeni bir proje sunmamaları ve yönetici şirkete iletmekle yükümlü oldukları bilgi ve belgeleri süresinde iletmemeleri halinde, bölgede faaliyette bulunmalarına yönelik sözleşmenin fesih olmuş sayılacağı ve feshin tahliye nedeni olduğu hüküm altına alınmıştır.

Kuluçka Merkezlerinin Teknoloji Geliştirme Bölgesi Dışına da Açılması

Kuluçka Girişimcisi tanımı 4691 sayılı Kanuna eklenmiş olup, Teknoloji Geliştirme Bölgeleri fiziki alanlarında yer alan kuluçka merkezlerinin, bölge alanları dışında ihtiyaç duyulan diğer alanlarda da oluşturulabileceği ve bu merkezlerde yer alan girişimcilerin destek, teşvik ve muafiyetlerden yararlanabileceği hüküm altına alınmıştır.

Proje Finansmanında Kullanılacak Sermaye Desteklerine İlişkin Düzenlemeler

Teknoloji Geliştirme Bölgesinde faaliyette bulunanlara Bakanlık tarafından uygun görülen alanlarda gerçekleştirilecekleri projelerin finansmanında kullanılmak üzere gelir ve kurumlar vergisi mükellefleri tarafından sağlanan sermaye desteklerine ilişkin uygun görülen proje kısıtlaması kaldırılmış olup, sermaye desteğinin kanun kapsamındaki projelerin finansmanı için kullanılması esas alınarak aynı zamanda kurum kazancı tespitinde indirim yapılacak tutarın yıllık olarak üst sınırı 500.000 TLden 1.000.000 TLye arttırılmıştır.

İlave olarak, ilgili madde kapsamında projelerin finansmanında kullanılmak üzere sağlanan sermaye destek aktarımının iki yıl içerisinde ilgili projenin finansmanın kullanılmayan kısmı için tahakkuk ettirilmemiş vergilerden kaynaklı tahsil edilecek gecikme faizi şartı değiştirilerek, sermaye destek aktarımının en az dört yıl boyunca ilgili şirketlerde kalmaması, payların satılması ya da yatırılan sermayenin kısmen ya da tamamen geri alınması durumunda tahakkuk ettirilmemiş vergilerin gecikme faizi ile birlikte tahsil edileceği hüküm altına alınmıştır.

5746 Sayılı Kanun Kapsamında Düzenlemeler

Destek ve Teşviklere İlişkin Sürenin Uzatılması

Destek ve teşviklerden yararlanma süresi 31/12/2028 tarihine kadar uzatılmıştır.

Ar-Ge/Tasarım Merkezi Sahibi İşletmelerin Girişimci Firmalara veya Girişim Sermayesi Yatırım Fonlarına Yatırım Yapma Şartı

01.01.2022 tarihinden itibaren geçerli olmak üzere, ilgili yılın beyannamesinde yararlanılan indirim tutarının 1.000.000 TL ve üzerinde olması halinde, bu tutarın %2lik kısmının pasifte geçici bir hesaba aktarılarak (aktarılacak tutarı için üst sınır 20.000.000 TL olarak belirlenmiştir), bu hesabın oluştuğu yılın sonuna kadar kanunda belirlenen yöntemlerden biri ile girişimci firmalara veya girişim sermayesi yatırım fonlarına aktarılması şartı getirilmiştir.

Söz konusu aktarımın yapılmadığı durumda ise, ilgili yıldaki beyanname üzerinden indirim konusu yapılan tutarın %20si ilgili yılda yararlanılan Ar-Ge indirimine konu edilmeyecektir.

Girişim Sermaye Desteği Uygulaması

5746 sayılı Kanuna eklenen yeni fıkra ile Girişim Sermayesi Desteği Kanuna dahil edilmiş ve Sanayi ve Teknoloji Bakanlığı'nın kendi bütçesinden, teknoloji, teknolojik üretim ve yenilik faaliyetlerini desteklemek için girişim sermayesi fonlarına destek bütçesi aktarabileceği belirtilmiştir. Bu destek bütçesinin aktarıldığı fonlardan veya bu fonların yatırım yaptığı fonların yatırımlarından yararlanan şirketlere, gelir ve kurumlar vergisi mükellefleri tarafından sağlanan sermaye desteklerinin beyan edilen gelirin veya kurum kazancının yüzde onunu ve öz sermayenin yüzde yirmisini aşmayan kısmı ticari kazancın veya kurum kazancının tespitinde indirim konusu yapılabileceği hüküm altına alınmıştır.

Bu kapsamda yapılacak indirim tutarı yıllık 1.000.000 Türk lirasını aşamaz ve yapılan yatırımların en az 4 yıl süre ile yatırım yapılan şirketlerde kalması gerekmektedir. Payların satılması ya da yatırılan sermayenin tamamının veya bir kısmının geri alınması durumunda alınmayan vergiler yönünden vergi zıyaı söz konusu olacaktır.

Ar-Ge ve Tasarım Merkezi fiziki sınırları dışında geçirilen sürelerin destek ve teşviklere konu edilmesine ilişkin kapsamın genişletilmesi ve uzaktan çalışmanın kalıcı hale gelmesi

Yüksek lisans ve doktora yapan personelin dışarıda geçirdiği süre kapsamında gelir vergisi stopajı teşvikinden faydalanabilmesi için Ar-Ge ve tasarım merkezinde en az bir yıl süreyle çalışma şartı kaldırılmıştır.

Ar-Ge ve Tasarım merkezlerinde istihdam edilen doktora mezunu personelin üniversitelerde Ar-Ge ve yenilik alanında ders vermesi veya Ar-Ge ve tasarım personelinin teknoloji geliştirme bölgelerinde bulunan girişimcilere mentorluk yapması durumunda haftalık 8 saati aşmamak şartıyla, bu çalışmalarının gelir vergisi stopajı teşviki kapsamında değerlendirileceği hüküm altına alınmıştır.

Ar-Ge ve Tasarım merkezlerinde gelir vergisi stopajı teşvikine konu edilen toplam çalışma süresinin yüzde yirmisini (bu oran Cumhurbaşkanı tarafından yüzde elliye kadar artırılabilir) aşmamak kaydıyla personelin Ar-Ge/Tasarım merkezi dışında geçirdikleri sürelerin de gelir vergisi stopajı teşviki kapsamında değerlendirileceği hükmü yer almaktadır.

Temel Bilimler Desteği'nin Kapsamının Genişletilmesi

Temel Bilimler tanımı, Desteklenecek Programlar olarak değiştirilmiş ve tanımda yer alan bölümlere ilave olarak Bakanlıkça belirlenecek diğer programlar da desteklenecek programlar kapsamında değerlendirilmiştir.

Ar-Ge ve Tasarım Merkezlerine İlişkin Denetimlere Yönelik Azami Sürenin Artırılması

Sanayi ve Teknoloji Bakanlığı tarafından Ar-Ge merkezleri ve Tasarım Merkezlerine yönelik kanunda öngörülen şartları taşıdıklarına ilişkin tespitlerin en geç 2 yıllık süreler itibarıyla yapılacağına ilişkin düzenleme, 3 yıl olacak şekilde değiştirilmiştir.

Ar-Ge ve Tasarım Merkezlerine Yönelik Uygunluk Denetimleri için Teknoloji Geliştirme Bölgeleri Yönetici Şirketlerinin Yetkilendirilmesi

Ar-Ge, yenilik ve tasarım faaliyetlerine ilişkin yerindelik ve uygunluk denetimlerinin Sanayi ve Teknoloji Bakanlığı dışında, Bakanlıkça yetki verilen teknoloji geliştirme bölgeleri yönetici şirketleri tarafından da gerçekleştirilebileceği hükme bağlanmıştır.

Cefalı Abi

Cefalı Abi

ANKET-BIST100 Endeksi'nin haftaya alıcılı başlaması bekleniyor

Analistlerin BIST100 Endeksi açılış fark değerine ilişkin medyan

tahmin +8,00, ortalama tahmin ise +7,58 puan oldu.

Foreks'in 27 aracı kurum analisti ile yaptığı ankette, en yüksek

beklenti +21,02 puan olurken, en düşük beklenti ise -4,47 puan olarak

gerçekleşti.

Ankete katılan 27 analistin 26'sı pozitif, 1'i ise negatif açılış

tahmininde bulundu.

BIST 100 Endeksi, cuma gününü 7,15 puan düşüşle 1538,44 puandan

tamamlamıştı.

NOT: Foreks Haber Merkezi tarafından günlük düzenlenen BIST100

Endeksi açılış anketine katılmak isteyen yatırım uzmanları

[email protected] adresine başvuru maili gönderebilir.

Foreks Haber Merkezi ( [email protected] )

http://www.foreks.com

http://twitter.com/ForeksTurkey

(15/02/2021 - 09:16:11)

Sadık Üye

Çok şükür cezaya 55.00 ler ile başlayıp 75.05 ile noktaladık. Yarın ola hayrola.

Sadık Üye

Sadık Üye

boyle iyiydiOriginally Posted by 51TARIMDUNYAM

Sadık Üye

Sadık Üye

Paylaşımlarım 6362 sayılı SPK nun ilgili maddelerinde belirtildiği üzere kesinlikte yatırım tavsiye niteliği taşımaz.

Gümüş Üye

Gümüş Üye

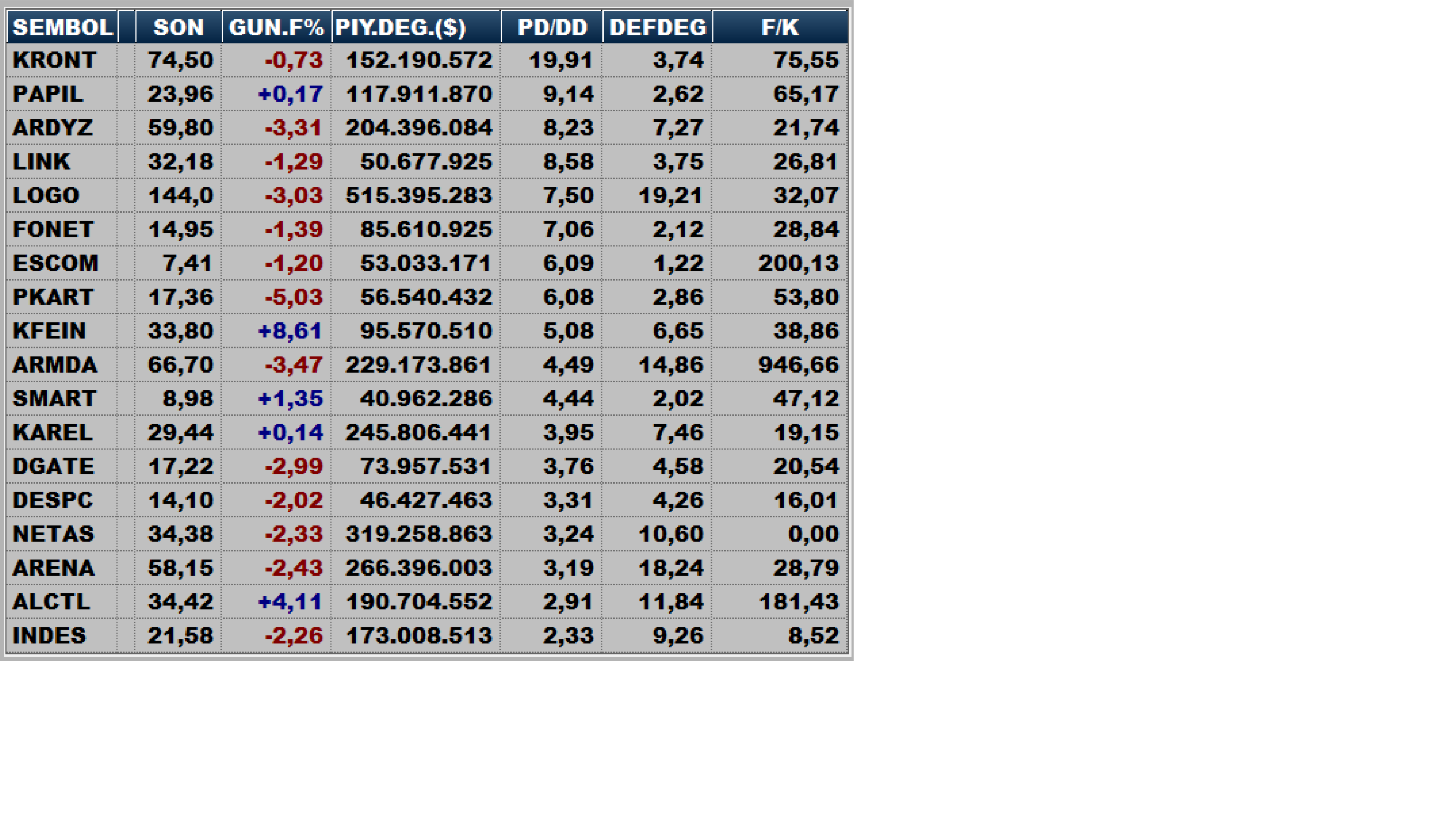

İnvesting de kront un satılacağı paylaşılıyor... Bu konuda bilgisi olan var mı arkadaşlar...?

RNE-L01 cihazımdan hisse.net mobile app kullanarak gönderildi.

Sadık Üye

Lütfü Yenele sormak lazim. Emekliye ayrilmak istiyor muBen suan boyle biseye ihtimal vermiyorum gidecek çok yolu var. Global bir sirket olmak icin çıktığı yolda burada birakmaz istemez sanırım

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri