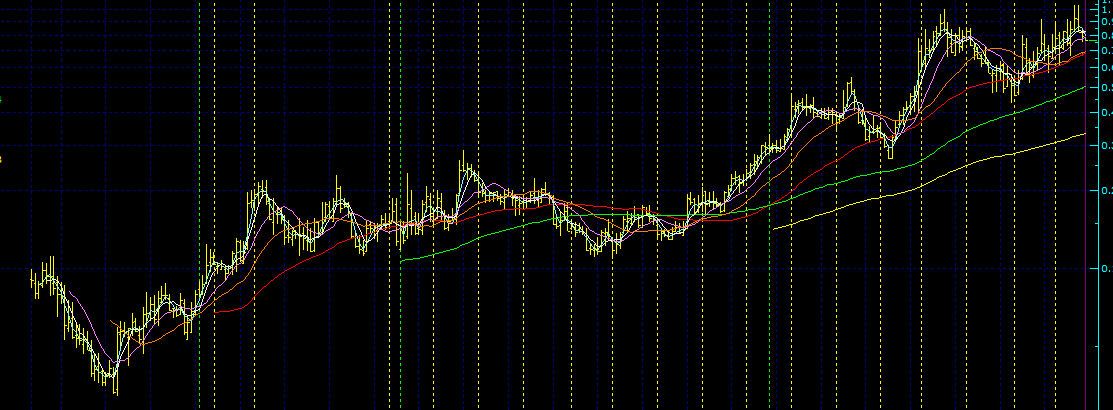

uzun vade

ecilc/kchol

ecilc/sahol

Platin Üye

Platin Üye

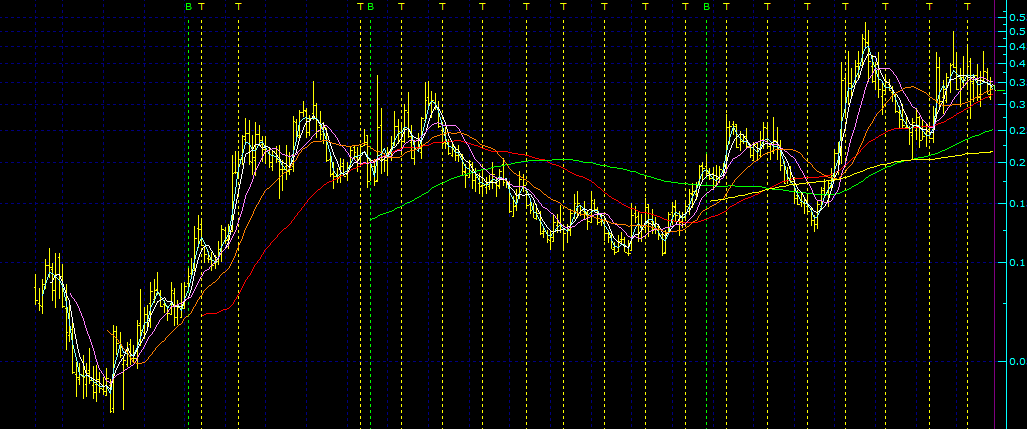

uzun vade

ecilc/kchol

ecilc/sahol

Türkiye, kazığın her türlüsünü ayrı ayrı deneyimleyebilmek için mükemmel bir yer. Burada yetişen biri dünyanın başka bir yanında sıkıntı yaşamaz.

Re-twittlediklerim katıldığım anlamına gelmez!

Gümüş Üye

Gümüş Üye

Salih Bey, burada biz az kişi olarak yazıyoruz, bana başka platformlar da soran, şu an alma dedim halde, inanmayıp alan, sonra da üstüne, patrona vb gece gündüz küfür eden kişiler varOriginally Posted by Salih Karakaya

Herşeyi yazıyla ifade etmek de zor tabii.

Ayrıca yukarıda bir diğer oranından bahsettim bu da zaten sessiz çoğunluğu gösteriyor, net durum, yıllardır aynı terane dönüyor, ben alana engel olamam ama eğer aldın ve düşüyor ve almaya devam ediyor isen özellikle bu kağıtta düşüşü destekliyorsunuz demektir. Bunu idrak edememek meselesi eleştirdiğim bunlardan bir kısmı da başkasi satsın derdinde kendileri de alma peşinde .

Başka , diğer hususlar dahil bir şey söylemek istemem artık.

Size de bol kazançlar dilerim. Değer yatırımcısı iseniz uzun yıllar tutarsanız umarım istediğiniz sonuçları alırsınız. Selamlar.

Gümüş Üye

Sayın Noreply, bu şirketin patronlarında benim en takdir ettiğim şey, sadakatle her şeyi kuralına göre yapma tutumu, çok yıllar evvel Bülent bey tam adı ile kayıp ilanlar bölümünde 2 satır tekne kullanma yani kaptanlık ehliyetini kaybedip hükümsüzdür diye ilan verildiğini görmüştüm tesadüfen. Beni herkes tanır falan dememiş kuralına uygun hareket etmiş burası tamam.

İşbirliği ve mevcut durumu kavrayıp ayak uydurma meselelerinde dediğiniz gibi olmalılar zira işadamlığı bunu gerektirir bütün Tüsiad aynı , en iyi örnek İnan Kıraç ile Aydın Doğan.

Ancak kendilerinin yapmadığını varsaysak bile birileri bu kağıdın peşinde işlem yapıyorlar ve tahtaya hakimler. Patronların genel tutumu ise asla kendi mallarını başkalarının eline oyuncak olarak bırakmayacakları yönünde , eğer durum bu ise o zaman kim geriye kalan seçenek , ailenin Z kuşağı çocukları,zira dışarıdan kimse buna cesaret edemez. Bence tabii.

Bu şirket özellikle vitrifiye tarafında ortaya koyduğu kötü mali performans ve bazı gayrimenkul ve şirket hisselerinin değerinin altında ( tabii bu bir söylenti)işlemlerle devri, yüksek pazarlama ve yönetim giderleri vb, hala bu işleri ky için yaptıklarını gösterir delildir , diyenler var.

Şimdi gensenta nın borcunun kur farkından etkilenmesi bana yine bir sorun olarak görünür ,

zira kur riskini hedge etmek diye bir şey var bu şirketin finans yönetiminin bunu bilmemesi akla mantığa aykırıdır.

Bilmiyorum ne dersiniz.

Gümüş Üye

Bu şirket özellikle vitrifiye tarafında ortaya koyduğu kötü mali performans ve bazı gayrimenkul ve şirket hisselerinin değerinin altında ( tabii bu bir söylenti

Şimdi gensenta nın borcunun kur farkından etkilenmesi bana yine bir sorun olarak görünür ,

zira kur riskini hedge etmek diye bir şey var bu şirketin finans yönetiminin bunu bilmemesi akla mantığa aykırıdır.

Bilmiyorum ne dersiniz.[/QUOTE]

Sn Desidero, vitrifiye/karo işlerindeki mali performansı takip etmek fikrinden vazgeçtim, bir yere varamıyorum. Baktığım ikincil kriterler var; bu sektöre yatırım yapmaya devam ediyorlar. Çalışan sayısı artıyor ve bildirilen kapasite kullanım oranı istikrarlı olarak %90 a yakın seyrediyor. Tatmin edici olacak yeterlilikte bilgiler değil ama baktığım yerden bu kadarı anlaşılıyor. Gensenta kredisinin ilk 2 yılı geri ödemesiz idi. Sanırım %40 kadar bir ihracatı var. Kur farklarını rahatlıkla yönetirler sanıyorum. Yakın zamanda hakkında soruşturma açılan ( galiba 19 ) ilaç şirketi arasında da yer almadı Gensenta. Her neyse; yönetim zaafları göstermelerini beklemem, ötesi holdingi yönetenlere kalmış!

Gülerken kaybettğini ağlayarak kazanamazsın.

Gümüş Üye

Sn Desidero, vitrifiye/karo işlerindeki mali performansı takip etmek fikrinden vazgeçtim, bir yere varamıyorum. Baktığım ikincil kriterler var; bu sektöre yatırım yapmaya devam ediyorlar. Çalışan sayısı artıyor ve bildirilen kapasite kullanım oranı istikrarlı olarak %90 a yakın seyrediyor. Tatmin edici olacak yeterlilikte bilgiler değil ama baktığım yerden bu kadarı anlaşılıyor. Gensenta kredisinin ilk 2 yılı geri ödemesiz idi. Sanırım %40 kadar bir ihracatı var. Kur farklarını rahatlıkla yönetirler sanıyorum. Yakın zamanda hakkında soruşturma açılan ( galiba 19 ) ilaç şirketi arasında da yer almadı Gensenta. Her neyse; yönetim zaafları göstermelerini beklemem, ötesi holdingi yönetenlere kalmış![/QUOTE]

Ben kötü yönettiklerini düşünmüyorum kötü yansıtıyorlar ayrıca bu nedenle de ispatı na mümkün şeyleri düşünüyorum/uz, bu bile iyi değil, karo işinde pek çok dizayn ödülleri var .

Gensenta nın iki yılı ödemesiz kredi kullandığını unutmuşum. Holding'in yüzde 37 si ne sahip şirket bu sonuçta ama durum ne gösterir yıl sonunda anlayacağız.

Kim vergi borcu olduğunu ve 3. Çeyrekte ödeme istekleri olduğunu bilirdi ki. Bu bir şeffaflık sorunu , bu ülkede her kesim aslında aynı tornadan çıktığı için iş yapış şekli değişmiyor.

Her neyse teşbihte hata olmaz diyerek Karsan mı , Otokar mı olmak isterler veya, Şahin mı, Mercedes mı kendileri bilecek.

İyi Pazarlar..

Gümüş Üye

Kartal imar sürecinde tapuları alana kadar holdingin bir açıklama yapmasını beklemem.

Proje açıklaması ise- bir gelişme olursa- neredeyse kesin bir ifadeyle seçimler sonrasına kalır.

Kısacası takvim aşağı yukarı bellidir, beklenti orada durdukça- tencerenin kısık ateşte pişmeye devam etmesi gibi- hisselere ilgi de sıcak kalacaktır

Gülerken kaybettğini ağlayarak kazanamazsın.

Kıdemli Üye

Bu hissede utanmadan sıkılmadan göz göre göre manipulasyonlara devam ediyorlar.Ey spek...senin amacın bu hissede ki tüm yatırımcıları yok etmekmidir!Bu devletin SPK sı nerede.Meydan bu kadar boşmu ki bunları alenen gôz göre göre yapıyorlar.Bu bir nevi bıktırarak zorla yatırımcılardan para gaspetmek gibi bir şey olmalı.

SM-A315F cihazımdan hisse.net mobile app kullanarak gönderildi.

Yatırım tavsiyesı değildir.Son karar her zaman için hür iradenizle sizlerin olmalıdır.

Gümüş Üye

Bir Eczacıbaşı geleneği: ödüllendirme

https://www.dha.com.tr/ekonomi/dijit...-buldu-2355333

Gülerken kaybettğini ağlayarak kazanamazsın.

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri