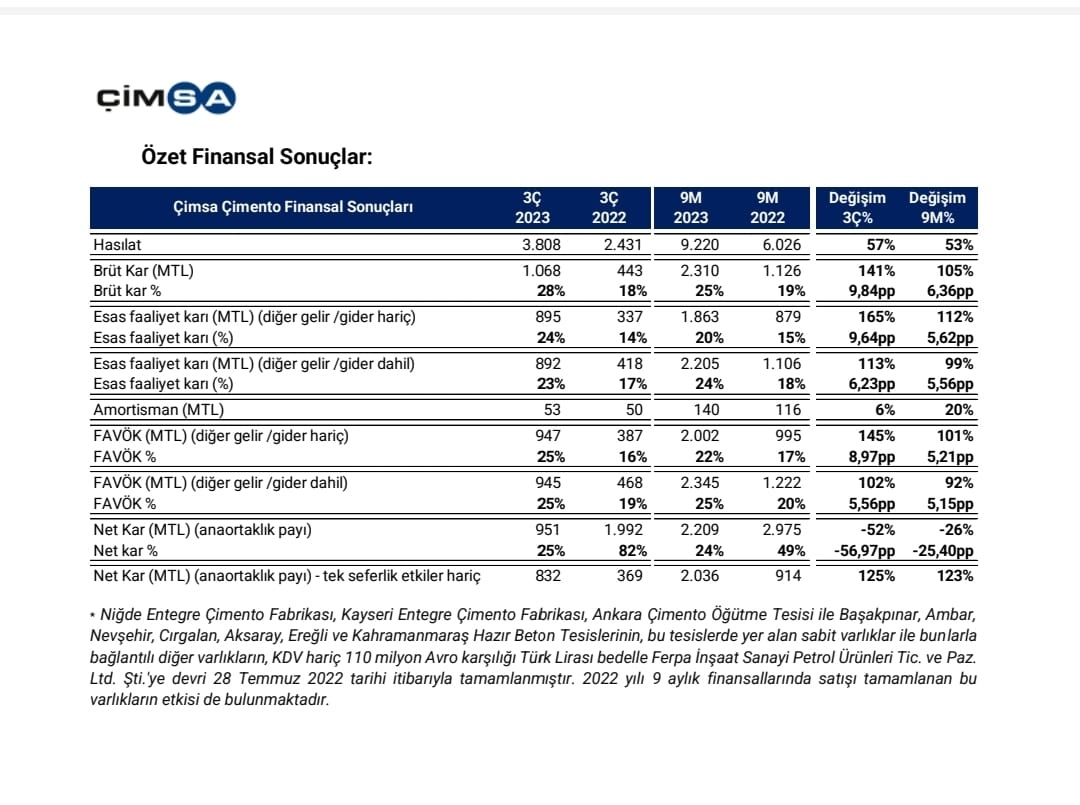

Çimsa'nın bilançosu;

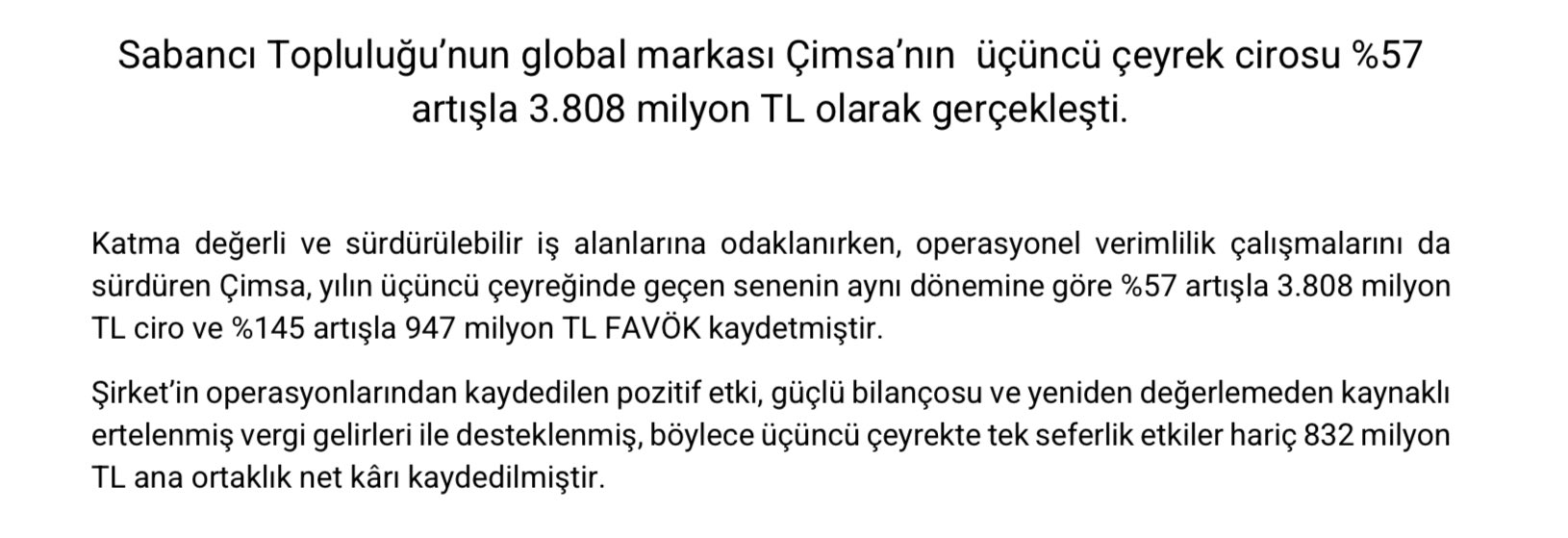

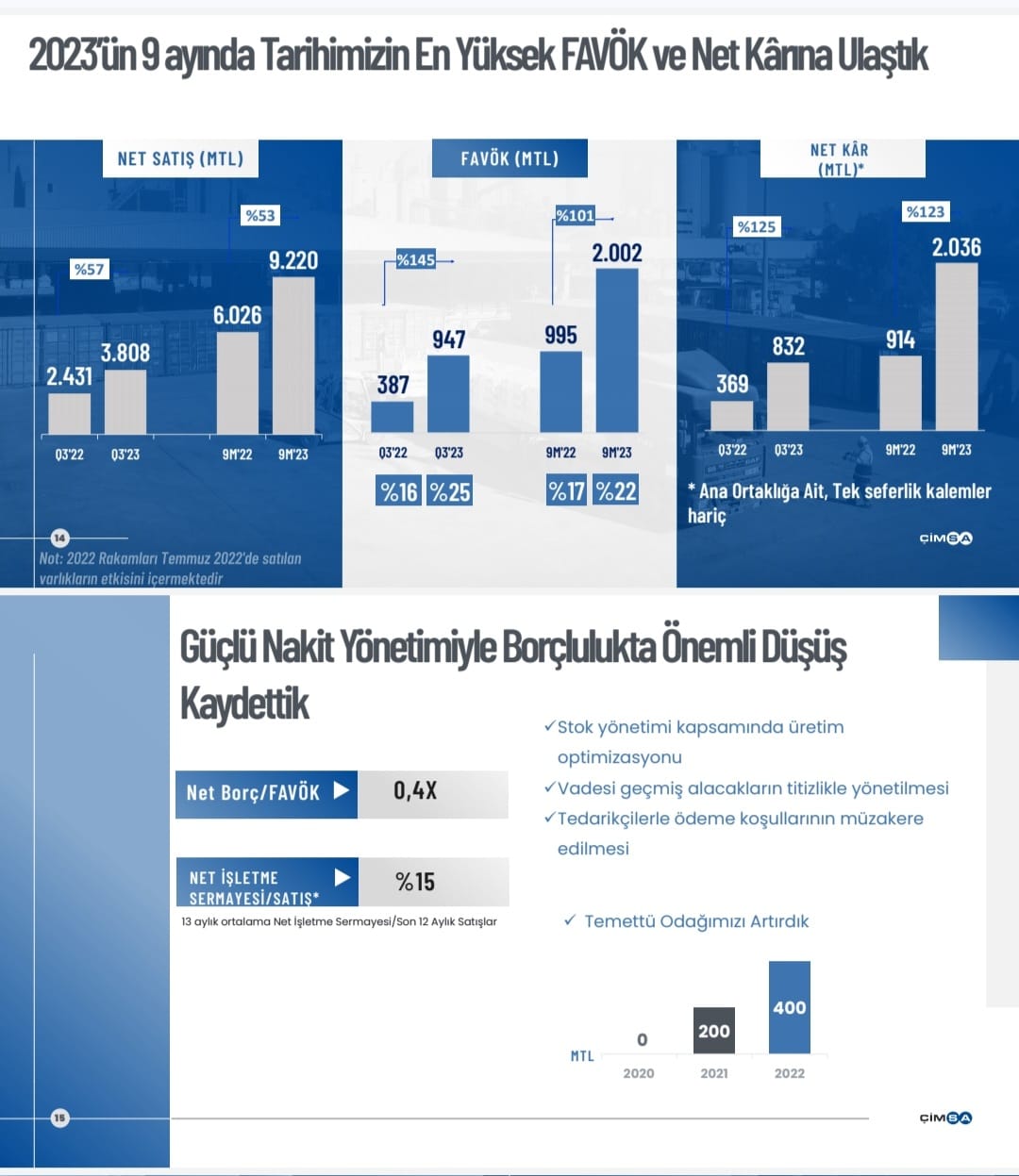

3.Çeyrek Satışlar 3.808 Mia TL

(2.Çeyrek Satışlar 3.049 Mia TL)

3.Çeyrek FAVÖK 947.466 Milyon TL

(2.Çeyrek FAVÖK 741.012 Milyon TL)

3.Çeyrek Net Kâr 950.689 Milyon TL

(2.Çeyrek Net Kâr 1.006 Mia TL)

Özkaynaklar da %14 artış

detaylı bilanço okumasını bilen yatırımcılar yorumlasın.

2022/üçünçü çeyreğe göre kar %26 azalmış görünüyor.

(2.974/2.209'a inmiş.)

Diğer kalemler;

satışlar,özkaynak artmış.Borçlar azalmış.

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri