Tahtacımiz bugün anlık olarak tavana giderek selamün aleyküm demiş. Bize de selamı almak düşer. Aleyküm selam kardeş

Bronz Üye

Bronz Üye

Tahtacımiz bugün anlık olarak tavana giderek selamün aleyküm demiş. Bize de selamı almak düşer. Aleyküm selam kardeş

Bronz Üye

ben buradayım dedi en sonunda bakalım arkası gelecek miOriginally Posted by miniyatirimci

inşallah cuma günkü gibi olmaz bir parmak bal çalmasınlar yine de

Yeni Üye

anlamsız, garip ilginç hareketlerine devam ediyor.

birçok hisse son dönemde 2. tur para kazanmayı ve katlamayı tamamlamak üzereyken, bu hissede hala daha zarar ettiren bir hisse görüntüsü mevcut.

birkaç duruma göre aynı anda göreceli olarak zarar etmeyi başardılar hissede.

Bunlar;

enflasyona yenik düşme, kendi primini yapamama, endekse ayak uyduramama ve belki de en önemlisi göreceli olarak herhangi bir büyük hisseyle korele ettiğinizde kayıp çok büyük.

şimdi bu mevcut gerçekleşenlerden sonra önümüzdeki dönem gerçekleşmesi muhtemel şeyler olursa, hissede ağa babalar var ise tekrar bir zararı ne kadar göğüsleyebilirler soru işareti.

muhtemel olabilecek durumlar;

hissenin mevcut ucuz durumunda oluşan faize karşı çok büyük fırsat maliyeti ,

dolardaki muhtemel artış dalgası (şu an her ne kadar tersi görüntü olup değerli görünse de ortalama maaşların dolar olarak yüksek görünmesi sürdürülebilir değil)

endeksin 15 binli rakamları orta vadede görebilecek olması

ve bence yine en önemlisi korele durumlar. birkaç ay öncesine kadar 1 hisseye karşılık, bist 30 veya bist 100 den herhangi bir şirketinden alınabilen hisse sayısıyla, şu anki fiyattan alınabilen hisse sayısı arasında uçurumlar mevcut. %60-70-100 e varan korele bir kayıp söz konusu.

Zaten fakirleşme denen şey tam da bu.

Bakalım ne olacak, ben de izlemedeyim. Birçok hisse 3. tur para kazanmaya çıktığı zaman diliminde bu trene de binmezse, gerçi binmesi de yeterli değil tam olarak, ön sıralarda yerini alması gerekiyor.

Yoksa göreceli fakirlikte yeni bir çığır açmış olabilir büyük paydaşlar için.

Bronz Üye

Hay maşallah bilançoya bak be... Biraz değil baya erken poz almışım.

Platin Üye

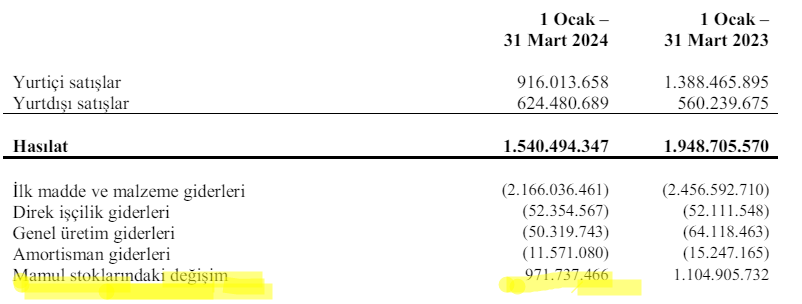

...Tat Gıdaânın yurt içi net satışları 1Ç 2023âe kıyasla %34,0 oranında düşerek, 916.013,658 TL olmuştur.

Yurtiçinde devam eden satın alma gücündeki gerileme tüketicilerin fiyat hassasiyetini arttırmış; talebi

fiyat odaklı kampanyalara ve market markalarına yönlendirmiştir...

--temel gıda maddesi sayılan salça bile etkileniyorsa, durumumuz hiç de iç açıcı değil...

Platin Üye

--faaliyet raporundaki açıklamlar yeterli ve çok aydınlatıcı, eğip bükmeden gerçek durumu olduğu gibi vermişler...

--bu nedenle KOÇ gurubundan çok daha kurumsal bir izlenim verdiler, ilk bilançolarında....

--TATGD nın bu duruma düşmesine yol açan eski yönetim-yöneticiler-holding üst yönetimi bir gün mutlaka hesap vereceklerdir...

Son düzenleme : ft-2; 25-05-2024 saat: 00:06.

Platin Üye

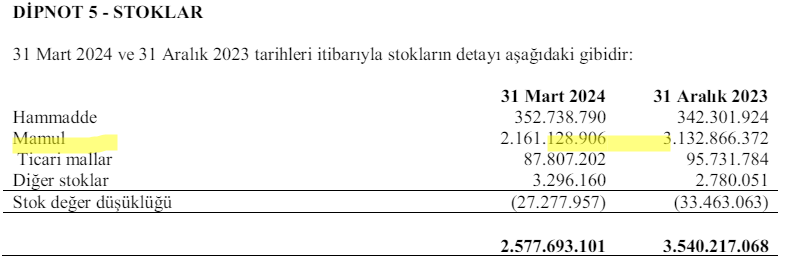

2021 2. çeyrekten beri ara dönemlerde ve 2021 yıl sonu yapılan, 2022 ve 2023 yıllarında da (2022/12 aylıklar uyarılmaları nedeniyle ellerine yüzlerine bulaştırdıkları) devam eden mamül stokları farkı ile oynayarak satışların maliyetini artırma, bu dönemki gelir tablosunda kuruşuna kadar doğru verilmiş...

Son düzenleme : ft-2; 25-05-2024 saat: 01:06.

Platin Üye

--böyle bir açıklama yapmadan da utanmadılar...Ben mamül stoku değişimi der iken onlar ısrar ile ''stoklardaki değişim'' dediler; öyle olmuş olsa bile aşağıdaki açıklamayı yaparak, ''Şecaat arz ederken merdikıptı sirkatin söyler''

durumuna düştüler...

Daha önce telefonda da belirttiğimiz ve açıklamaya çalıştığımız üzere Brüt Karâın eksik gösterilmesi gibi bir durum söz konusu değildir. Sizin hesaplamalarınız özet tablolar üzerinden olduğu için, bu sebeple farklı sonuçlara ulaştığınızı düşünmekteyiz.

Tat Gıdaânın âSatışların Maliyetiâ dipnotunda SMM tablosu 5 kalemden oluşmaktadır. İlk 4 kalem, sizin de belirttiğiniz üzere, üretilen ürünlere ait üretim masraflarından oluşurken, beşinci kalem âStoklardaki değişimââdir.

SPK raporunda âStoklardaki değişimâ olarak belirttiğimiz kalem; üretim maliyetleri dışında satışların maliyetinin diğer kalan bileşenlerini de içermektedir. Bunlar: Stok değişimi, ticari mal ve diğer satışların (çiftçilere satılan tohum,fide, küspe, gübre vs satışları) maliyeti kalemlerinden oluşmaktadır.

Sizin hesaplamalarınızın farklı olmasının bundan kaynaklandığını düşünmekteyiz.

Saygılarımızla,

Tat Gıda Yatırımcı İlişkileri

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri