Finans teorisine göre sayısal olarak ispatlanmış şekilde, kredi maliyeti sermaye maliyetinden daha düşüktür.Originally Posted by burdur15

bu nedenle borçlar sürdürülebilir olduğu müddetçe şirketler borçlanmayı, sermayeye tercih ederler.

Polaris hocam, çok teşekkür ederim.

Halihazırda elimde bir şey yok ama, kap'tan sanayi firmalarının mali tablolarını indirmeye başladım, epeyce excel hammaliyesi var önümde.

KAP sitesi de 7 gün 24 saat açık artık.

Mümkün mertebe aktif bir şekilde takip ediyor olacağım.

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

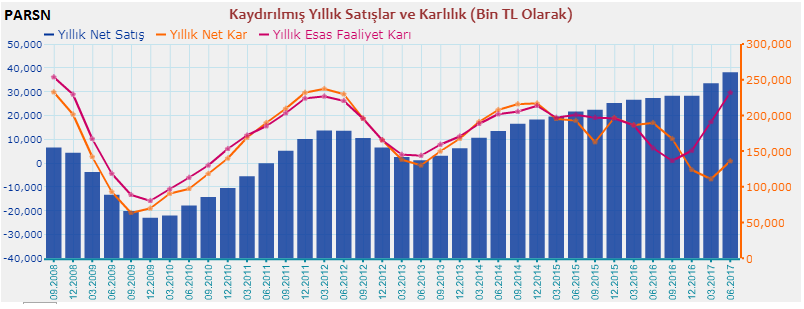

") sayın BIKMIŞBROKER üstadın isteği üzerine PARSN şirketinin analizidir.

sayın BIKMIŞBROKER üstadın isteği üzerine PARSN şirketinin analizidir.

Yer İmleri