Aziz hocam uygun görürsen senin bilgiselini pdf'e dönüştürdüm.

https://tinyurl.com/y4o4csza

Linki yukarıdaki gibi. Uygun görmez isen silerim.

Sevgi ve Selamlar tüm dostlara.

Sadık Üye

Sadık Üye

Aziz hocam uygun görürsen senin bilgiselini pdf'e dönüştürdüm.

https://tinyurl.com/y4o4csza

Linki yukarıdaki gibi. Uygun görmez isen silerim.

Sevgi ve Selamlar tüm dostlara.

Kendime notlar... İstediğin fiyattan alamıyorsan alma, kar kaçırmak zarar etmekten iyidir!

Kıdemli Üye

Kıdemli Üye

Yaşlanmadık Vural abi sadece eskidik diyelimOriginally Posted by asgaridr

")

Sağolasın abi, saygılar..

Çok teşekkür ederim sevgili dostum, ellerine sağlık.

Seni gördüğüme çok sevindim

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Kıdemli Üye

ŞİRKET İNCELEME ÖRNEĞİDİR

Temel analiz çalışmalarına örnek olabilmesi için başlattığım bilgisellere devam etmek amacı ile hazırlamış olduğum ikinci bölümü de bitirebildim nihayet. İlkinde sektörel dupont analizi ile sektöründe başarılı olan şirketi tespit etmeye çalışmıştık ve konu büyük oranda anlaşılmıştı. Şimdi ise şirket özelinde temel analiz yapabilmenin yollarını anlatmak istiyorum. Yine uzun bir bilgisel olacak ama bunun sebebi bilanço detaylarını daha basit anlatabilme çabalarımdan kaynaklanıyor, okumaktan ve çalışmaktan bıkmayanlar tüm konulara hâkim olabileceklerdir.

Temel analiz incelemesine örnek olması için incelemek istediğim şirket #CCOLA dır. Özellikle vurgulamak isterim ki gerek bu şirket hakkında gerekse başka şirketler için tüm yazdıklarım ve yazacaklarım kesinlikle yatırım tavsiyesi niteliğinde değildir, benim verebileceğim tek tavsiye bir şirkete ortak olurken mutlaka temel analiz yapınız şeklinde olur.

Burada kullanılan şirket verileri zaten kamuya açık platformlarda paylaşılmış olan bilgilerdir ve bu bilgilerden ortaya çıkacak olan sonuçlardan sonra hisse fiyatının düşmesi ya da yükselmesi beni hiçbir şekilde ilgilendirmeyecektir, dolayısıyla yine, ortaya çıkacak sonuçlar üzerinden karar vererek yatırım yapacak olanlar ya da yatırım yapmaktan vazgeçecek olanlar, tüm sorumluluğun kendilerinde olduğunu bilmelidirler.

Neden CCOLA?

10 farklı ülkede kurulu 26 fabrikası ile 400 milyon müşteriye hitap ediyor olması bu şirkete ortak olmak için bir bakıma yeterli bir sebeptir ama bu kadar büyük bir organizasyonun nasıl çalıştığını görmem de gerekiyor. Bu yüzden buyurun detaylara

Şirket seçimlerinde daha önce bahsetmiş olduğum sektörel analizi burada yapmaya gerek görmedim çünkü en başta amacım gazlı içecek sektörüne özgü bir yatırım yapmak değildir. Bu analizi yapmamdaki yegane amacım bir şirket incelemesine örnek olabilmesidir. Ayrıca bu alanda faaliyet yürüten ve BISTde işlem gören iki şirket var, biri CCOLA diğeri ise KRSTL şirketleridir. Bu iki şirketin verileri birbiri ile kıyaslanamayacak kadar CCOLA lehinedir ve bu yüzden de kıyaslamaya gerek görmedim. Aslında tüm dünyada olduğu gibi CCOLA nın asıl rakibi PEPSİ şirketidir ama bu ikisini birbiri ile kıyaslama imkanım ne yazık ki yoktur, bu yüzden CCOLA şirketini kendi içerisinde inceleyeceğim ve geçmişten günümüze şirkette ne gibi değişimler yaşanıyor ve bu değişimler ileriki süreçte şirkete neler katabilir bunları tespit etmeye çalışacağım.

CCI HAKKINDA

CCI, Türkiye, Pakistan, Kazakistan, Azerbaycan, Kırgızistan, Türkmenistan, Ürdün, Irak, Suriye ve Tacikistanda 8.500e yakın çalışanı ile faaliyet gösteren çok uluslu bir içecek şirketidir. The Coca-Cola Company markalarından oluşan gazlı ve gazsız içeceklerin üretim, satış ve dağıtımını gerçekleştiren CCI, Coca-Cola sistemindeki en önemli şişeleyicilerden biridir. CCI 10 ülkede yer alan 26 fabrikası ile 400 milyonluk tüketicisine gazlı içeceklerin yanı sıra su, meyve suyu, enerji ve sporcu içecekleri, buzlu çaydan oluşan gazsız içecekler kategorisinde de zengin bir ürün portföyü sunmaktadır. CCIın hisseleri Borsa İstanbulda (BIST) CCOLA.IS, Eurobondu ise İrlanda Borsasında CCOLAT sembolleriyle işlem görmektedir.

ORTAKLIK YAPISI

Anadolu Efes Biracılık ve Malt Sanayi A.Ş. %40,12

The Coca-Cola Export Corporation %20,09

Efes Pazarlama ve Dağıtım Ticaret A.Ş. %10,14

Özgörkey Holding A.Ş. %1,88

Halka Açık Kısım %27,77

Şirketimizde oy haklarının kullanımına yönelik esas sözleşmemizde imtiyaz bulunmamaktadır

YÖNETİM KURULU

Yönetim Kurulu, dördü bağımsız olmak üzere on iki üyeden oluşmaktadır. 20.04.2020 tarihinde yapılan olağan Genel Kurul Toplantısında bir yıllık görev süresiyle atanan ve halen görev yapan Yönetim Kurulu üyelerimizin isimleri aşağıda yer almaktadır:

Tuncay Özilhan Başkan (İcracı olmayan)

Galya Fani Molinas Başkan Vekili (İcracı olmayan)

Talip Altuğ Aksoy Üye (İcracı olmayan)

Kamilhan Süleyman Yazıcı Üye (İcracı olmayan)

Kamil Ömer Bozer Üye (İcracı olmayan)

Mehmet Cem Kozlu Üye (İcracı olmayan)

Ahmet Boyacıoğlu Üye (İcracı olmayan)

Mehmet Hurşit Zorlu Üye (İcracı olmayan)

İzzet Karaca Üye (Bağımsız)

Ali Galip Yorgancıoğlu Üye (Bağımsız)

Uğur Bayar Üye (Bağımsız)

Tayfun Bayazıt Üye (Bağımsız)

CEO BURAK BAŞARIRın DEĞERLENDİRMESİ

CCIın üçüncü çeyreğine, devam eden küresel zorluklara rağmen, faaliyet gösterdiğimiz tüm coğrafyalarda sağlanan güçlü toparlanma damgasını vurmuştur. Satış hacimlerinin artışı, ürünlerimizin, tüketicilerimizin hayatlarındaki önemini gösterirken, güçlü karlılık ise, gurur duyduğumuz çevik ve disiplinli finansal yönetimimizin bir kanıtı olmuştur. Covid-19 salgınının başından bu yana yol haritamız netti; çok paydaşlı yaklaşımımızı temel alarak değer yaratmaya devam etmek. Bu kapsamda, çalışanlarımızı koruyup, içinde bulunduğumuz toplumu desteklerken, tüketici ve müşterilerimize, yeni tüketim talepleri ve kanal tercihlerine uyum sağlayarak, kesintisiz hizmet vermeye devam ettik. Bütün bunlarla beraber, maliyet yönetimi ve güçlü bilanço yaklaşımımızı yılın üçüncü çeyreğinde de pekiştirdik.

Yılın ikinci çeyreğinde hızlı adaptasyon dönemini başarıyla yönettikten sonra, üçüncü çeyrekte hızlı toparlanmaya geçmeyi başardık. Özellikle Eylül ayı başta olmak üzere, faaliyette bulunduğumuz tüm pazarlarda ana iş kolumuz olan gazlı içecekler kategorisinde güçlü bir büyüme gördük. Su kategorisi, karlılığı ön plana alan değer odaklı yaklaşımımız neticesinde, satış hacimleri açısından en zayıf seyreden kategori olmuştur. Gazsız içecekler kategorisinde, enerji ve sporcu içeceği büyüme gösteren alt kategoriler olurken, buzlu çay ve meyve suyu ikinci çeyreğe göre belirgin bir şekilde iyi performans gösterse de yıllık bazda zayıf seyretmiştir.

Satış hacimlerinin %13 büyüdüğü Pakistan ve %42 büyüdüğü Ürdün, bu çeyreğin iki yıldızı olarak göze çarparken, Orta Asya ve Irak operasyonları geçen sene ile paralel bir performans sergilemiştir. İkinci çeyreğe kıyasla güçlü bir toparlanma eğilimi gösteren Türkiye operasyonları, gazlı içecekler kategorisinin %4 büyümüş olmasına rağmen, düşük turizm ve yerinde tüketim kanalı faaliyetlerinin geçmişe göre zayıf seyretmesi sebebiyle yıllık bazda %4 daralmıştır. Etkin değer yönetimine odaklanmamızın bir sonucu olarak, satış hacimlerindeki artışı ünite kasa başı net satış gelirlerimizdeki büyümeye yansıtmış olmaktan memnuniyet duyuyoruz. Salgın ortamında aldığımız hızlı ve etkin önlemleri yılın üçüncü çeyreğinde de devam ettirdik ve faaliyet giderlerimizi azaltmaya devam ederek karlılığımızda önemli bir artış sağladık. Daha da önemlisi, hem uluslararası operasyonlarımızın hem de Türkiye operasyonumuzun FAVÖK marjındaki büyüme oranları benzer şekilde güçlü gerçekleşti. Yüksek karlılık, ihtiyatlı yatırım harcaması ve sıkı işletme sermayesi yönetimi ile birlikte yılın ilk dokuz ayında 1.894 milyon T.L. tutarında güçlü serbest nakit akımı yarattık. CCIın zorlu geçen ikinci çeyrekte sergilediği sağlam duruş, üçüncü çeyrekteki güçlü büyüme ile toparlanma sürecini beraberinde getirmiştir. Bu sayede CCI, 2020 sonrasında büyüme ve değer yaratmaya daha hızlı geçişe iyimserlikle bakmaktadır. Yeni piyasa gerçekliğinin, farklılaşan tüketici tercihlerinin ve dönüşen kanal ve okazyonların farkındayız. İyi bir kurumsal vatandaş olmaya ve yaptığımız her şeyde değer yaratmaya devam ederken, yüksek bağlılık ve motivasyon sahibi çalışanlarımızın, güçlü portföyümüzün ve kusursuz icra yeteneğimizin, büyüme yolunda bize rehberlik edeceğine eminiz.

Ceo mesajı bence çok olumlu, şirkette bir toparlanma sürecine girildiğinden bahsediyor ve faaliyetler ile alakalı umut veren açıklamalarda bulunmuş, bakalım bu açıklamalar ile şirketin mali yapısı ve faaliyetleri gerçekten de örtüşüyor mu? .

Açıkçası bende zaten özellikle karlılık anlamında toparlanma sürecine giren bir şirketi incelemek ve sizlere bu tür şirketleri incelemenin örneğini göstermek için CCOLA şirketini seçtim.

Şirketin 2020/09 dönemine ait faaliyet raporunun okunması sonraki analizlerin daha anlaşılır olması için elzemdir.

https://www.cci.com.tr/Portals/0/CCI...b6nem%20FR.pdf

Şirketin ana faaliyetlerini ve organizasyonunu tanıdıktan sonra son aylarda şirket ile ilgili ne gibi gelişmeler olmuş diye son çeyrek döneme ait tarihlerde şirket ile ilgili haberleri taradım ve öne çıkan 3 farklı haberi tespit ettim. Tabi ki daha uzun vadeli geçmiş dönemlerin haberlerini taramak da şirketi daha iyi tanıyabilmek adına faydalı olacaktır.

Tarih sıralamasına göre ilk önemli haberi;

Coca-Cola İçecek Anonim Şirketi

Moody's Kredi Derecelendirme Notu

18.09.2020 18:24

Uluslararası Kredi Derecelendirme Kuruluşu Moody's, Türkiyenin kredi derecelendirme notunu B1 seviyesinden B2 seviyesine düşürüp, kredi görünümünü negatif olarak belirttiği kararında, Türkiyenin yabancı para tahvil tavanını da B2 seviyesine düşürmüştür. Bu kararını takiben, 17 Eylül 2020 tarihli raporunda, Şirketimizin B1 olan uzun vadeli kredi notunu da B2'ye düşürmüş, görünümünü ise negatif olarak teyit etmiştir.

Moodys, Şirketimizin güçlü kredi göstergelerine ve sağlam finansal yapısına işaret ettiği raporunda, Şirketimizin kredi notunun, Türkiyenin kredi derecelendirme notundaki değişiklik sonucunda düşürüldüğünü ve Türkiyenin yabancı para tahvil tavanı ile sınırlandırıldığını vurgulamıştır.

Kredi derecelendirme notlarına ilişkin daha fazla bilgi internet sitemizde, www.cci.com.tr, yer almaktadır.

Haberin orjinal hali ve eklerine aşağıdaki linkten ulaşabilirsiniz:

https://www.kap.org.tr/tr/Bildirim/875735

Konular : Derecelendirme Notu

Kaynak : Kamuyu Aydınlatma Platformu

Yukarıdaki haberde belirtildiği üzere Türkiyenin notu düşürüldüğü için şirketin de notu düşürülmüştür ibaresi önemlidir zira bu konuda yanlış bilmiyorsam şirketlerin notu ülke notundan yüksek olamaz şartı vardı. Bu doğrultuda CCOLA notu düşürülmesi gerekmiyorken düşürülmüştür ki ilgili tarihten sonraki fiyat hareketlerine de bakılırsa hisse fiyatının da olumsuz etkilenmediği görülecektir. Bu yüzden bu not düşürülme haberi normalde önemli bir gelişme olacakken bir bakıma şirketten bağımsız gerçekleştiği için önemsiz kalmıştır.

2. önemli gördüğüm haber ise;

Coca-Cola İçecek Anonim Şirketi

Coca-Cola 2 bin 200 kişiyi işten çıkaracak. Coca-Cola dünya genelinde 2 bin 200 kişiyi işten çıkaracak.

18.12.2020 02:11

Coca-Cola 2 bin 200 kişiyi işten çıkaracak

Coca-Cola dünya genelinde 2 bin 200 kişiyi işten çıkaracak.

Amerikalı içecek devi Coca-Cola, yeni tip koronavirüs (Kovid-19) salgınının etkisiyle işletme modelinde gittiği yeniden yapılanma kapsamında, 1200'ü Amerika'da olmak üzere dünya genelinde 2 bin 200 kişiyi işten çıkaracağını duyurdu.

Şirketten yapılan açıklamada, salgının, söz konusu değişikliklerin nedeni olmadığı ancak şirketin daha hızlı hareket etmesi için bir "katalizör" görevi gördüğü belirtildi.

Coca-Cola'nın, Kovid-19 salgınının etkisiyle gittiği yeniden yapılanma kapsamında, 1200'ü Amerika'da olmak üzere dünya genelinde 2 bin 200 kişinin işten çıkarılmasının planlandığı aktarıldı.

ABD basınında yer alan haberlerde, geçen yılın sonunda 86 bin 200 çalışanı bulunan şirketin iş gücünde, yaklaşık yüzde 12'lik bir azalma olacağı kaydedildi.

Söz konusu işten çıkarmaların, yaklaşık 500'ünün, Coca-Cola'nın Atlanta'daki merkezinde gerçekleşeceği belirtildi.

Konular : İstihdam, Personel

Kaynak : Bigpara

Bir şirketin çalışanlarını işten çıkartması, neresinden bakılırsa bakılsın hiç hoş bir durum değildir. Her ne kadar şirketler, bu işi kendi çıkarları doğrultusunda tasarruf amaçlı yapıyor olsalar da bence bu konunun ayrıca sosyal yanları da vardır ama burada bizim konumuz yatırımlarımız olduğu için konuyu daha fazla dağıtmamak ve uzatmamak adına kendi konumuz sınırlarında kalmak istiyorum. Haberde şirketin şu ifadesi çok önemlidir; Şirketten yapılan açıklamada, salgının, söz konusu değişikliklerin nedeni olmadığı ancak şirketin daha hızlı hareket etmesi için bir "katalizör" görevi gördüğü belirtildi.

Biz zaten işten çıkartmalar yapacaktık, salgının gelmiş olması bu amacımızı hızlandırdı diyor. Muhtemeldir ki şirket bu sayede maliyetlerini düşürecek ve karlılığını arttıracaktır.

Önemli gördüğüm 3. haber ise şu şekildedir;

Coca-Cola İçecek Anonim Şirketi, Coca-Cola İçecek Anonim Şirketi

LLC Coca-Cola Bottlers Uzbekistan, Ltd?ye İlişkin Açıklama

31.12.2020 18:33

Özbekistan Cumhuriyeti Devlet Varlık Yönetimi Ajansı (SAMA) tarafından kısa bir süre önce duyurulduğu üzere, Coca-Cola Bottlers Uzbekistan, Ltd'nin (CCBU) %57,118 hissesi satış sürecindedir. Şirketimiz, Özbekistanı, mevcut faaliyet gösterdiği coğrafyaya uygun bir ülke olarak görmekte olup, satış sürecinin ilk aşamasında katılımcı olabilmek için SAMAya başvurusunu dün akşam yapmıştır.

Satış süreci ile ilgili detaylı bilgilere https://davaktiv.uz/cocacola/en.html adresinden ulaşılabilmektedir.

Özbekistan Devlet Holding Şirketi Ozbekoziqovqatxoldingnin %57,118 ve The Coca-Cola Export Corporationın %42,882 oranında payına sahip olduğu Özbekistan'ın en büyük gazlı içecek üreticisi olan CCBUnun 2019 yılı pazar payı yaklaşık %47dir.

Konuyla ilgili gelişme olması durumunda, gerekli açıklamalar yapılacaktır.

Haberin orjinal hali ve eklerine aşağıdaki linkten ulaşabilirsiniz:

https://www.kap.org.tr/tr/Bildirim/896179

Kaynak : Kamuyu Aydınlatma Platformu

Özbekistanda bu yeni satın almayla beraber daha da büyüyecek olan şirket aslında bu tip gelişmeleri önceden da hedeflemiş. Geçmiş dönemlerin haberlerini de araştırırken denk geldiğim 2018 yılındaki şu habere https://www.dunya.com/sirketler/anad...-haberi-428050 istinaden şirketin bu adımlarının da uzun yıllara dayalı planlı ve bilinçli olduğunu kabul edebiliriz.

Dikkat ederseniz son aylarda kendimce önemli gördüğüm 3 haberin 1 tanesi aslında şirketten bağımsız olarak düşürülen ve hisse fiyatını olumsuz etkilemeyen kredi notu düşürülmesi, diğer haber işçi çıkartılması ile beraber olası maliyet azaltıcı bir gelişme ve diğer haber ise şirketin faaliyetlerini arttırıcı bir satın alma haberi. Tüm bu gelişmelere bakarak sanırım şirket adına son aylarda olumlu gelişmeler olduğunu söyleyebiliriz.

Ve artık şirketin bilanço ve gelir tablosunu detaylıca incelemeye başlayabiliriz. Önce şirketin mali yapısını incelemek istiyorum.

Bilançoyu incelerken aklınızda olsun, elbette bilanço kalemlerinin hepsi önemlidir ama bilançoda önemli ağırlıkları bulunan kalemler ve önemli oranlarda değişim yaşayan kalemler daha da önemlidir.

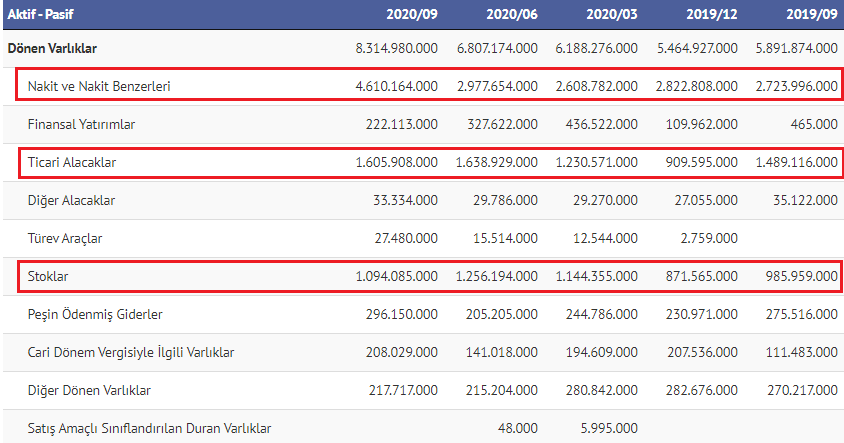

CCOLA DÖNEN VARLIKLAR

Yukarıdaki tabloda dikkat ederseniz dönen varlıklar içerisinde 3 kalemi işaretledim. Çünkü 2020/09 döneminde 8.3 milyar olan dönen varlıkların 4,6 milyarı nakit para olarak sınıflanmış, bu kalem bir önceki dönemde 2,9 milyarmış ve daha önceki dönemlerde de ciddi bir artış yada azalış göstermemişler.

Peki son dönemde neden bu kadar yükselmiş ve bu nakit para ne şekilde değerlendiriliyor diye sorgulamak gerekir.

Neden yükselmiş olduğunu dönen varlıklar içerisindeki değişimlerden göremiyorum, en azından bir önceki döneme göre yaklaşık 1,7 milyar lira artan varlıklar azalan ticari alacaklar yada azalan stoklardan kaynaklanmıyor, çünkü bu iki kalemde de böyle bir değişim bulunmamaktadır, muhtemeldir ki bilançonun diğer bölümlerinde (duran varlık satışı kısa veya uzun vadeli yeni borçlanma- faaliyetlerinden yada finansal nakit girişleri) bir yerde göreceğizdir. Şimdi, bu nakit para nasıl değerlendiriliyor diye mali dip notlara bakalım. Çünkü bu tür nakit fazlası yada eksiği bir şirket için her zaman önemlidir ama malumunuz olduğu üzere son yıllarda finansal piyasalar oldukça yüksek volatiliteye maruz kaldığı için son dönemlerde şirketlerin nakit pozisyonları çok daha önemli hale gelmiştir. Döviz kuru bir yandan, sürekli ciddi oranlarda baskılanan yada arttırılmak zorunda kalınan faizler başka bir yandan bu tür nakit fazlası ya da eksiği olan şirketlerin karlılığı üzerinde ciddi etkilerde bulunabiliyor. Bakalım şirketimiz bu konuda nasıl bir durumda!

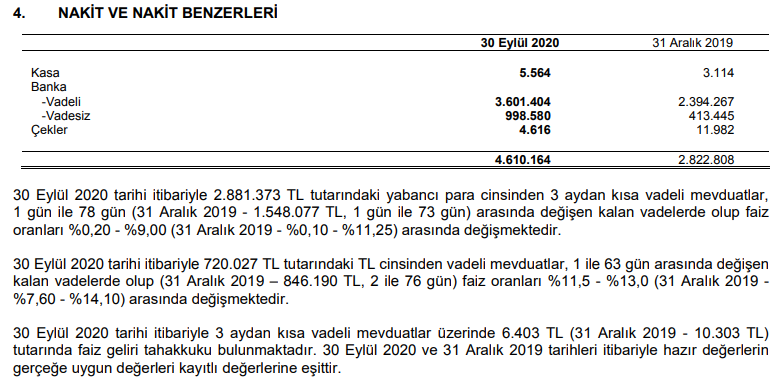

CCOLA NAKİT DİP NOT

Yukarıda görüldüğü gibi toplam nakitin yaklaşık 2,9 milyar TL karşılığı döviz olarak, 720 milyon lirası da TL olarak vadeli mevduata yatırılmış. Şimdi bu durum, şayet dönem içinde değişikliğe uğramamış ise geldiğimiz noktada şirket aleyhine bir sonuç verecektir. Çünkü 30 eylüldeki döviz kurlarına göre 31 aralıkta döviz kurları değer kaybetti, şirketin nakdinin büyük kısmı da dövize duyarlı olduğu için bu kalemde şirket kur farkı zararı yazmak zorunda kalabilir. Açıklanmamış ama tüm dövizin USD olduğunu kabul edersek, 30 eylül kurundan 2,9 milyar TL ile kaç dolar alınırdı? Bu doları 31 aralık tarihli kur ile TL ye çevirirsek kaç liramız olur sorusunun cevabı bu kalemdeki finansal gidere eşit olacaktır. Fakat analizin ileriki bölümlerinde yine değineceğim üzere nakit parasında döviz fazlası var ama toplamda şirketin döviz pozisyon açığı daha fazla ve bu yüzden nette kur farkı zararı yazmayacaktır dolayısıyla nakit fazlası şimdilik ufak bir hasara uğramış olarak şirketin artı bir değeri olarak görülebilir.

Dönen varlıklarda önemli gördüğüm ikinci kalem ise 1,6 milyar TL ile ticari alacaklar kalemidir. Aslında rakamsal olarak bu kalem ciddi değişimler yaşamadan olağan seyrinde devam ediyor ama daha sonra faaliyet etkinlik analizinde de görüleceği üzere alacak rakamını satış rakamları ile kıyaslarsak şirketin alacaklarını daha erken sürede tahsil ettiğini göreceğiz ve bu durum ise şirketin nakit döngüsü adına olumlu bir durumdur.

Yeri gelmişken bu konu için bir parantez açmak istiyorum. Çoğu kişi şirketlerin mali yapısını incelerken alacak rakamının artmış yada azalmış olmasını sadece bu rakam üzerinde değerlendiriyor ve şirketin bu rakam üzerinden tahsilat yapamadığını yada çok iyi tahsilat yapabildiğini tespit ettiğini sanıyor. Şirketin tahsilat gücünü sadece alacak rakamının artması yada azalması ile tespit etmek çok hatalı bir sonuç verir. Bu konuda yapılacak en doğru analiz şekli alacak devir hızıdır, bu analizin formülü ise yıllık satışlar / ortalama ticari alacaklar (son dönem ve önceki yılın aynı döneminin ortalaması) şeklindedir. Burada çıkan sonuç alacak devir hızıdır, şirketin alacaklarını yılda kaç defa tahsil edebildiğini gösterir, ortalama tahsilat gün sayısını bulmak için de 365/aktif devir hızı formülünde çıkan sonuç, şirketin alacaklarını ortalama kaç günde bir tahsil ettiğini gösterir. Bu yüzdendir ki alacak rakamının artması yada azalmasından ziyade bu rakamı şirketin satışları ile ilişkilendirerek değerlendirmek çok daha sağlıklı sonuç elde etmemizi sağlayacaktır.

İşaretlediğim üçüncü kalem olan stoklar da yine aynı şekilde satışlar ile kıyaslandığında şirketin stoklarını daha erken sürede satabildiğini gösteriyor ve bu durum da yine aynı şekilde şirketin nakit döngüsüne olumlu katkılar sunuyor.

Bu hali ile dönen varlıklar, bir sonraki döneme kur farkı gideri yazdıracak olsa da, toplamdaki döviz açık pozisyonu ile beraber kısa vadeli ticari alacakların daha erken tahsil ediliyor olması ve düzgün bir stok yönetimi de şirketin nakit döngüsüne olumlu katkılar sunuyor, tüm bu gelişmelerin toplamda şirketin karlılığına olumlu etkileri olacağını düşünüyorum.

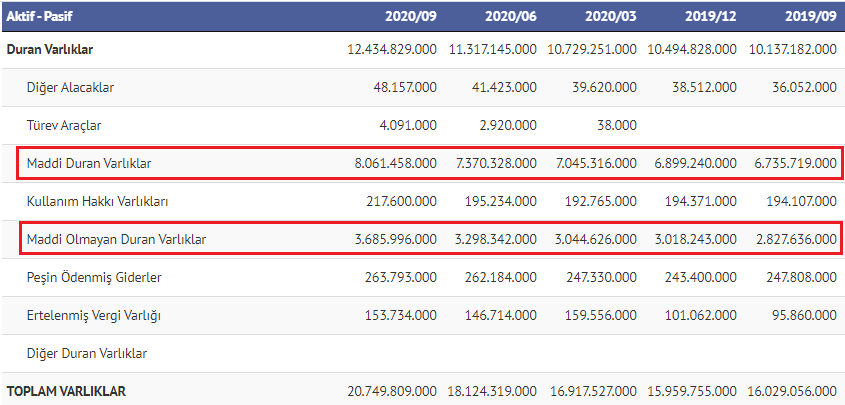

DURAN VARLIKLAR

CCOLA DURAN VARLIKLAR

Yukarıdaki tabloda görüldüğü gibi duran varlıklar çok büyük oranda maddi ve maddi olmayan varlıklardan oluşuyor ve bu iki kalemin düzenli artıyor olması şirketinde sürekli büyüdüğü anlamını taşıyor.

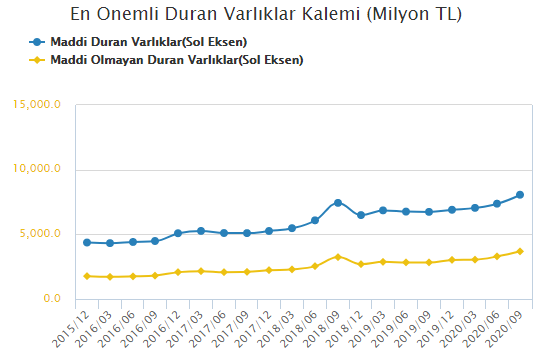

Aşağıdaki grafikte de görüldüğü gibi bu iki kalem uzun zamandır düzenli bir artış trendindedir.

CCOLA EN ÖNEMLİ DURAN VARLIKLAR

Şirketin mali yapısında önemli rolleri olan faaliyet etkinliklerini analiz edecek olursak aşağıdaki grafiklerde görüldüğü gibi.

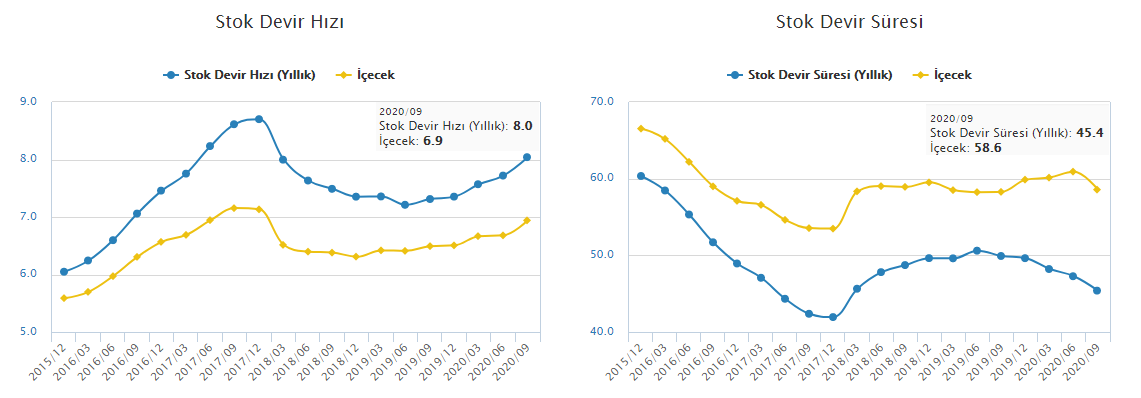

Stok devir süresi 45,4 dür. Şirketin stoklarını ortalama olarak 45,4 günde sattığını gösterir.

CCOLA STOK DEVİR SÜRESİ

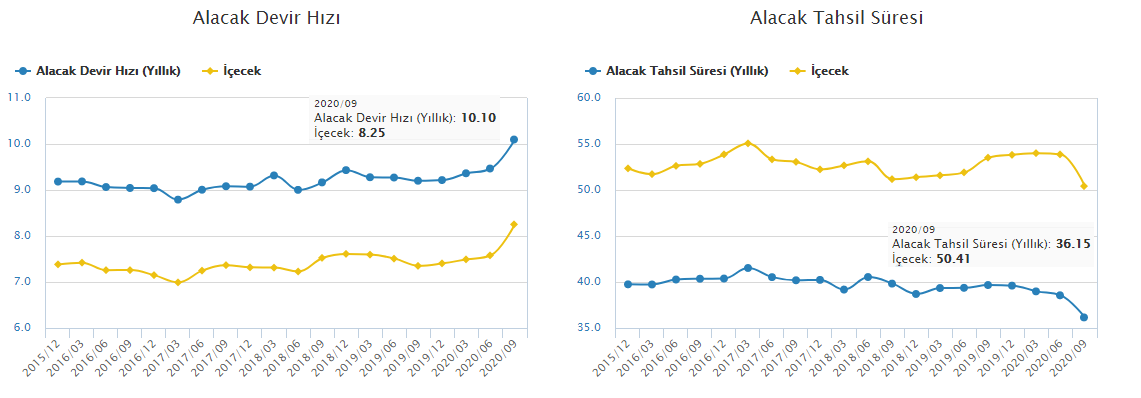

Alacak gün sayısı ise son dönemde ortalama 36,15 güne düşmüştür. Dönen varlıklar kaleminde özetle bahsettiğim gibi alacak gün sayısının azalıyor olması şirketin nakit üretimine ciddi katkı sağlar.

CCOLA ALACAK DEVİR SÜRESİ

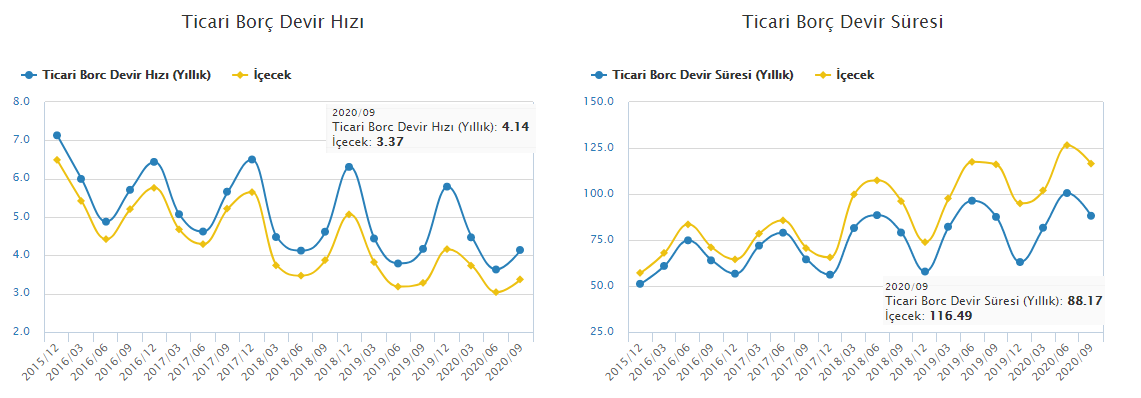

Ticari borç ödeme gün sayısı ise son dönemde 88,17 olmuştur, bu sayının artıyor olması yine şirketin nakit üretme gücünü arttırır. Şirket, grafikte görüldüğü gibi düzenli olarak borç ödeme gün sayısını arttırıyor.

CCOLA TİCARİ BORÇ ÖDEME SÜRESİ

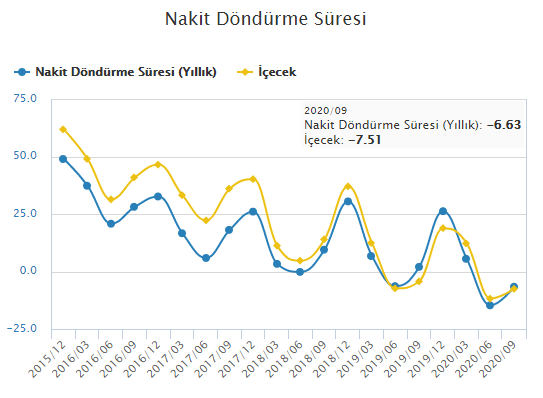

Tüm faaliyet etkinliklerinin sonucu olan nakit döndürme süresi ise muazzam bir şekilde eksiye dönmüş. Bunun grafiğini de paylaştıktan sonra faaliyet etkinliğinin anlamını açıklamak istiyorum ki bu durum daha anlaşılır olsun.

CCOLA NAKİT DÖNDÜRME SÜRESİ

Şirketlerin faaliyetlerinden kaynaklanan nakit döngüsü şu şekilde oluşur, şirket hammadde alır üretir ve stok yapar, stoklarını satar ve alacaklarını tahsil eder ve bu faaliyetlerden sonra borçlarını öder. Burada kaç günde bir stok üretebildiği, bu stoklarını sattıktan sonra kaç günde tahsil ettiği ve borçlarını kaç günde ödediği önemlidir.

Stok devir süresi 45,40

Alacak tahsil süresi 36,15

Borç ödeme süresi 88,17 ise

45,40 gün + 36,15 gün = 81,55 gün de şirket nakit elde ediyor. Bu nakdi ise 88,17 günde ödediğine göre, nakit üretme gün sayısını, nakit çıkış gün sayısından düşersek 81,55 88,17 = -6,62 gün sayısı ortaya çıkıyor. BIMAS gibi güçlü prestijli şirketler dışında genelde bu sonuç eksi çıkmaz, istenen sonuç gün sayısı ise mümkün olduğunca az ve azalıyor olmasıdır. CCOLA uzun zamandır nakit döndürme gün sayısını azaltıyormuş ama nihayet 2020 yılı ikinci yarısında bu konuda oldukça başarılı bir duruma gelmiştir. Analizin ilk bölümlerinde dönen varlıklarda yaşanan nakit artışının sebebi daha sonra belli olur demiştim, nakit artışının büyük bir bölümü sanırım şirketin faaliyetleri ile ilgili nakit akışından kaynaklanıyor ki sağlıklı bir şirketten istenen durum tam da bu dur.

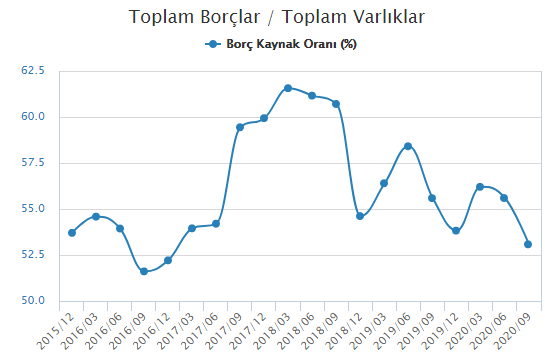

Şirketin borçluluk durumu ise toplamda 11.013.683.000 TL borç rakamına karşılık 20.749.809.000 TL toplam varlıkları ile %53 oranındadır.

Bu borçluluk oranı makul sayılır çünkü aşağıdaki tabloda da görüleceği üzere yakın geçmiş yıllarda daha yüksek borçluluk oranları ile çalışılmıştır.

CCOLA BORÇLULUK ORANI

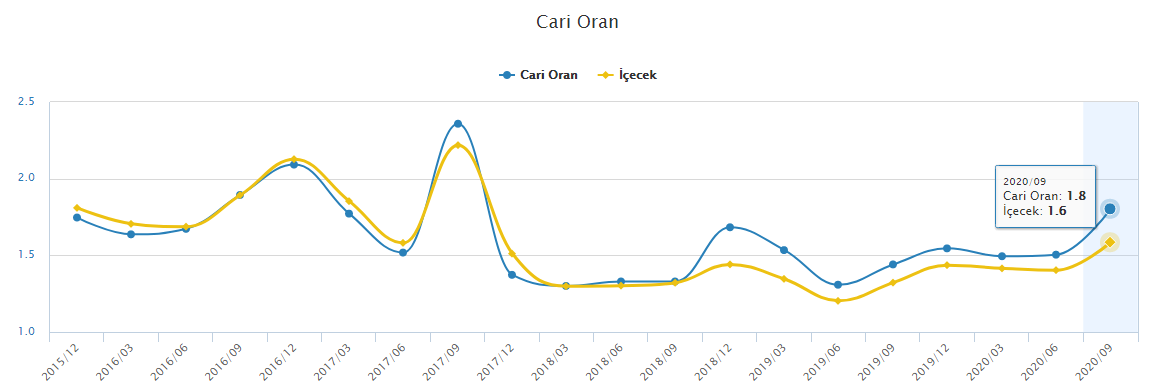

Borçların detayında ise kısa vadeli borçlarını ödeyebilme gücünü gösteren cari oran aşağıdaki grafikte görüldüğü gibi 1,80 ile 2017 yılından bu yana en yüksek seviyesine gelmiştir.

CCOLA CARİ ORAN

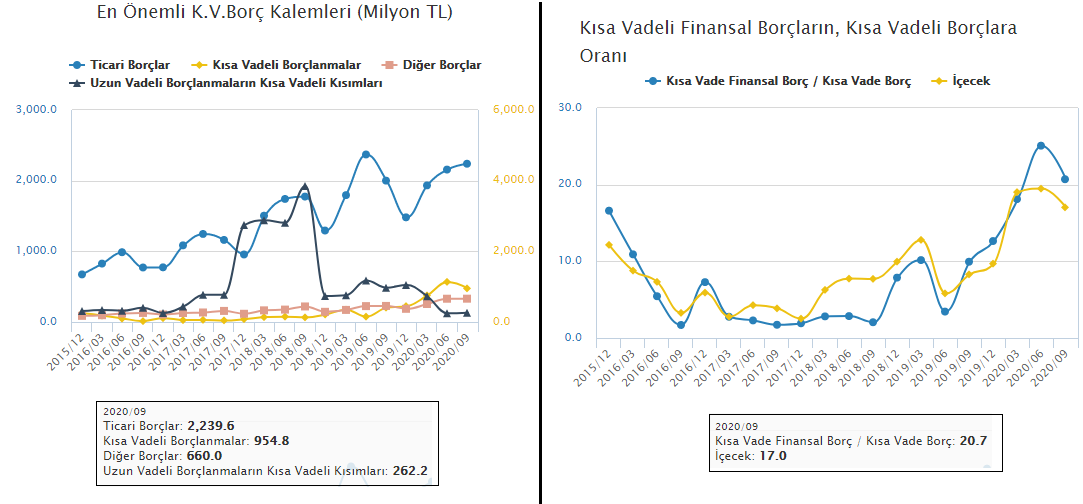

Kısa vadeli borçların detayında ise aşağıdaki grafiklerde görüldüğü gibi en önemli borç kalemi 2,2 milyar lira ile ticari borçlardır. Şirketin kısa vadeli finansal borcu ise toplam kısa vadeli borcunun %20 si kadardır.

CCOLA KISA VADELİ BORÇLAR

Uzun vadeli borç rakamı ise 6,4 milyar TL dir.

Tüm bunlardan sonra şirketin likit yapısı, nakit fazlası ve alacaklarının tahsil süresi ile borçlarını ödediği gün sayıları göz önüne alındığında hem kısa vadeli hem de uzun vadeli borç ödeme konusunda şirket rahat bir konumdadır.

Şirketin mali yapısını toparlayacak olursak

Toplam Varlıkları 20.749.809.000 TL

Toplam Borçları 11.013.683.000 TL

Ana Ortaklığa Ait Öz kaynakları 8.586.710.000 TL

Ödenmiş Sermayesi 254.371.000 TL dir.

Buraya kadar edindiğim izlenim; şirketin dengeli bir mali yapısı olduğudur ve daha da önemlisi şirket toplam borçluluk oranını düşürüyorken ve cari oranını da yükseltiyorken şahsen şirkette bir toparlanma çabası olduğunu düşünürüm ve artık karlılığa öncelik verileceğini bekleyebilirim diye düşünüyorum. Bu düşüncem sadece bu şirkete özgü değil, genel bir bakış açısıdır. Bu açıdan bakıldığında şirket haberlerinde toplam 2.200 kişinin işten çıkartılacağı haberini de bu doğrultuda atılmış bir adım olarak da görebiliriz.

Analizin bundan sonraki kısmı gelir tablosu ile alakalıdır.

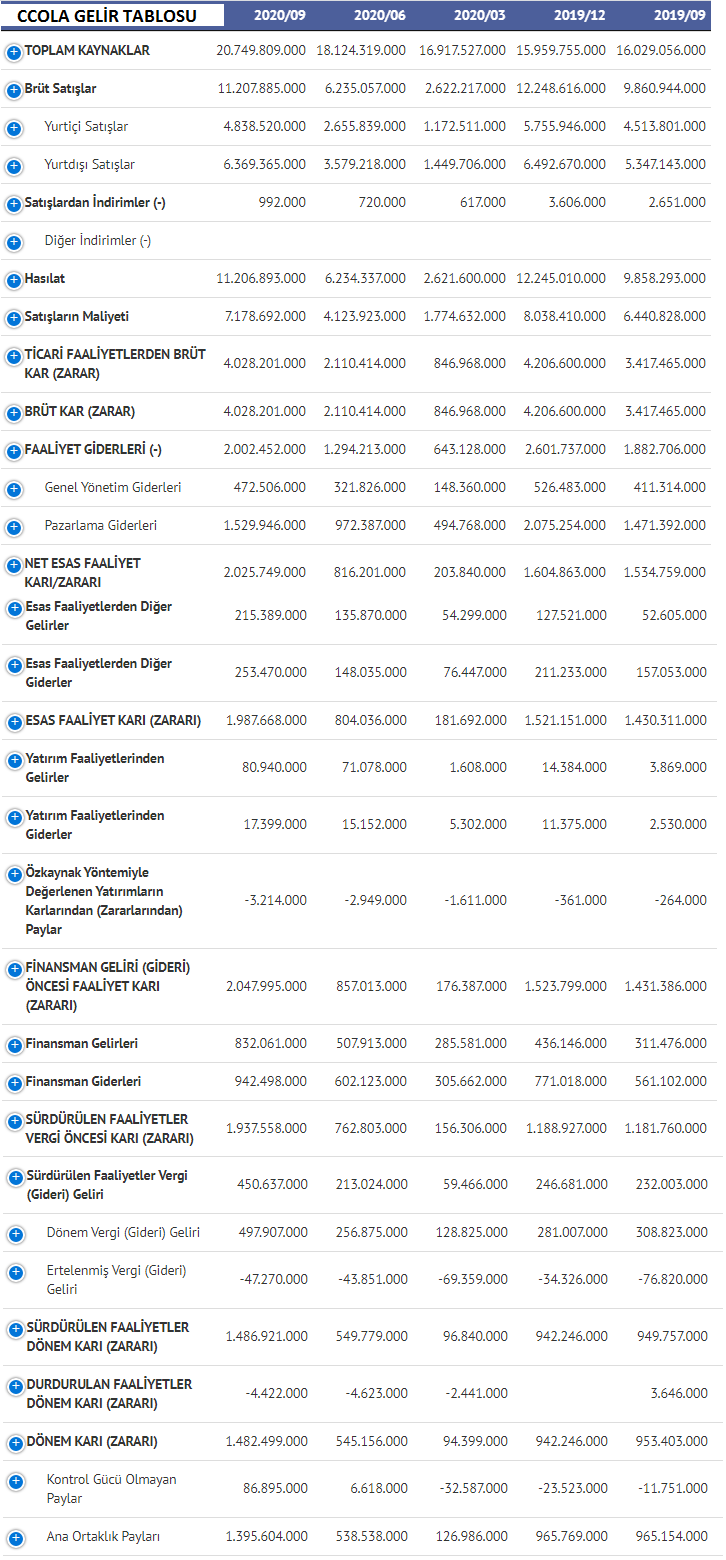

CCOLA GELİR TABLOSU

Yukarıda görülen 2020 yılının 9 aylık satış rakamının %56 sı yurt dışı satışlardan oluşmaktadır, bu oran 2019 sonunda %53 seviyesindeydi ve 2018 yılında ise satışların ihracat oranı %56 oranlarındaydı. Demek ki şirketin satış gelirlerinin yarıdan daha fazlası dövize duyarlıdır ve önümüzdeki dönemler adına satış rakamı tahminleri yapacağımız zaman bu durumu göz önünde bulunduracağız.

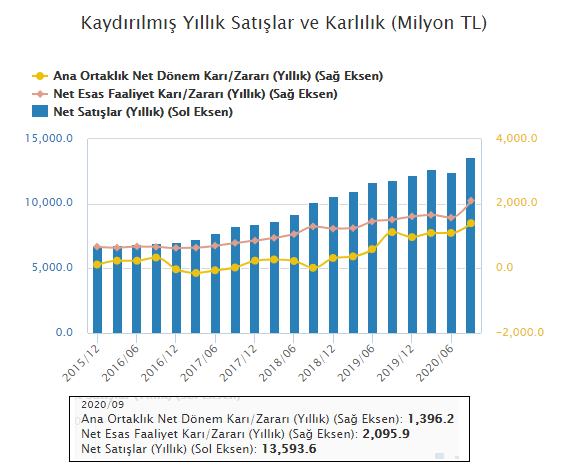

Aşağıda şirketin son 20 çeyrek döneme ait kaydırılmış yıllık satış performansı görülmektedir.

CCOLA YILLIK SATIŞLAR

Kaydırılmış yıllık satışlar grafiğinde benim dikkatimi çeken en önemli durum, satışlarının muntazam şekilde düzenli artıyor olmasıdır. İkinci dikkatimi çeken durum ise net esas faaliyet kar performansı satış artışı kadar ivmeli olmasa da yine düzenli artmış ama net kar performansı geçmiş dönemlerde diğer iki gösterge kadar istikrarlı olamamış. Fakat son birkaç çeyrek dönemdir net esas faaliyet kar ile net kar birlikte hareket eder olmuşlar, bu tam da istenen bir durumdur ve özellikle son çeyrek dönemde hem ciro, hem net esas faaliyet kar hem de net kar, üçü birden ciddi bir yükseliş sağlamışlar. Gayet güzel bir durum

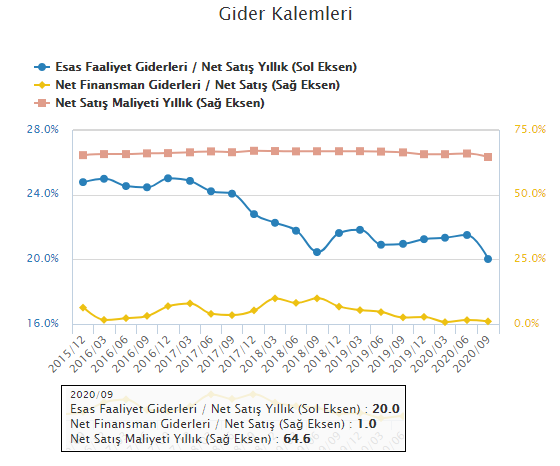

Şirketin karlılıktaki bu başarısı sadece ciro artışından kaynaklanmıyor ki bu durum daha da iyi bir durumdur. Bakınız aşağıdaki grafikte şirketin gider kalemleri de aşağı yönlüdür.

CCOLA GİDER KALEMLERİ

Yukarıdaki grafikte görüldüğü gibi 2019 yılında şirketin cirosunun %66 sı maliyet iken 2020 yılında maliyet gideri %65 lere düşürülmüş ve son çeyrek olan 2020/09 döneminde ise %64,6 seviyesine kadar düşürülmüştür. Faaliyet giderleri de ha keza %22 lerden %20 lere kadar düşürülmüştür ve finansman giderleri de %4 lerden %1 e kadar düşürülmüştür.

İşte burası çok önemli, şirketin yıllardır düzenli artan cirosu, düşürülen bu gider kalemleri sayesinde artık daha bir anlamlı olacak çünkü düşürülen bu giderler karlılığı da istikrara kavuşturacaktır. Çünkü düşürülen giderler şirketin kar marjını arttıracaktır. Ve ciro artışı ile beraber yaşanan kar marjı artışı, şirketin karlılığını ekstra olumlu etkileyecektir.

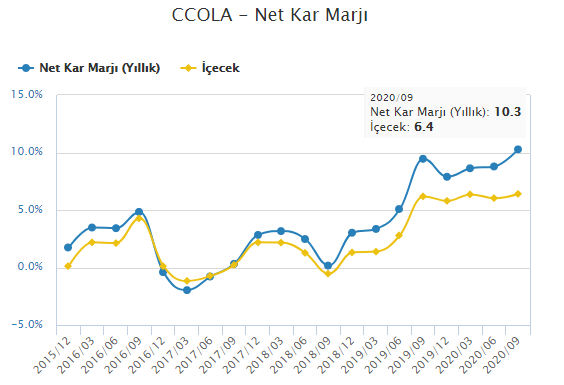

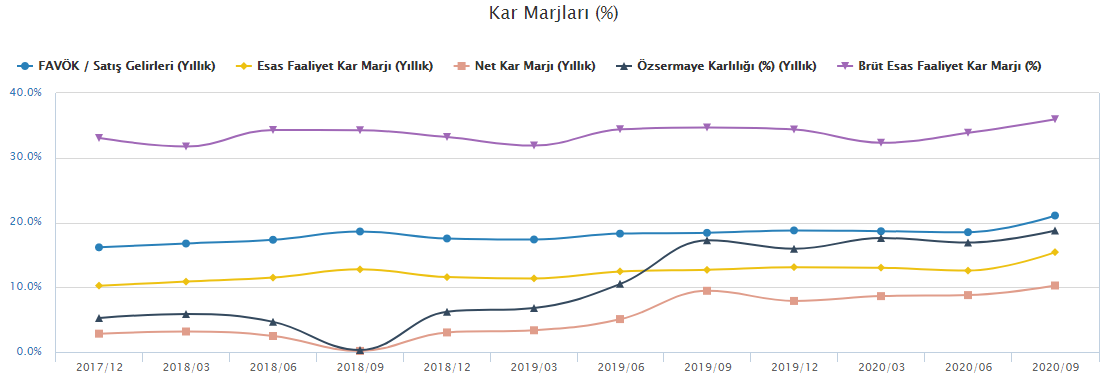

Şirketin kar marjı performansına bakar mısınız?

CCOLA NET KAR MARJI

Görüldüğü gibi şirketin net kar marjı son yılların en yüksek seviyesine ulaşmış durumdadır. Bu durum şu anlama geliyor arkadaşlar, düşünün ki şirketin yıllık cirosu 100 bin lira civarında olsun ve kar marjı da %10 olsun bu şirket yılda 10 bin lira kazanır Şirketin cirosu %10 artış ile 110 bin lira oluyorsa ve aynı zamanda kar marjı da %10 artışla %11 oluyorsa şirketin kar rakamı %12 artış ile 12 bin lira olur. Sanırım durumu açıklayabildim, ciro %10 arttığında bile maliyetler de düşürüldüğü için kar marjı artışından da kaynaklı olarak kar rakamı ciddi oranda yükseliyor. İşte CCOLA şirketi de son birkaç çeyrektir bu durumu yaşıyor.

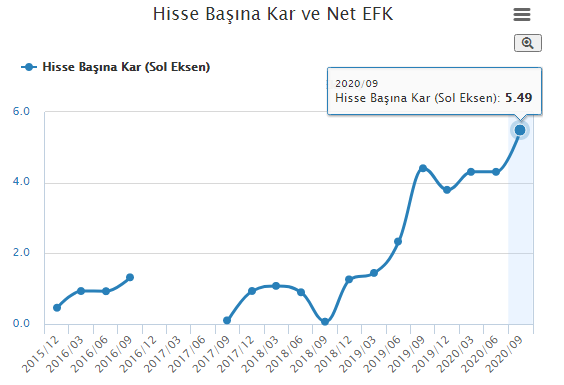

Ve bu yüzden de şirketin hisse başı kar performansı aşağıda görüldüğü gibi devasa artışlar yaşıyor.

CCOLA HİSSE BAŞI KAR

Buraya kadar her şey tamam, çok güzel fakat bu performans acaba fiyatlandı mı? Yoksa hala ucuz mu? Önce buna bakalım, daha sonra da acaba önümüzdeki dönem/ler de şirket aynı performans sürdürebilir mi diye gelir tablosunun detaylarına bakalım ve daha sonra da yapacağımız tahminlerle elde edeceği satış ve kar rakamlarını kaba taslak bulmaya çalışalım ve gelecek dönemler için şimdi ucuz mu pahalı mı ona bakalım

Öncelikle şirketin klasik çarpanlarına bakalım, geçmişine göre güncel çarpanlar yüksek mi düşük mü diye.

Ve şunu da vurgulamak istiyorum, şirketlerin başarı performansını gösteren en önemli parametrelerden biri, bence hisse başı kar performansıdır. Bilmeyenlerin olabileceğini düşünerek nasıl hesaplandığını açıklamak istiyorum; son bir yıllık kar rakamını ödenmiş sermayeye böldüğümüzde hisse başı kar rakamını buluruz.

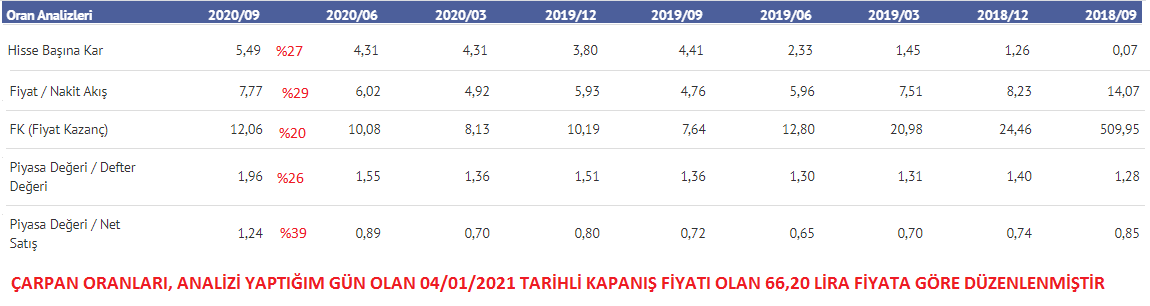

CCOLA ÇARPANLAR RAKAMLI

Yukarıdaki tabloda görüldüğü gibi hbk (hisse başı kar) 2018/09 döneminden 2020/09 dönemine kadar ciddi yükseliş göstermiştir. 2020 ilk yarısında yerinde saymış olsa da son çeyrekte %27 lik artış ile hbk 5,49 olmuştur. Burada önemli bir duruma vurgu yapmak istiyorum. Bir şirketin hisse fiyatını belirleyen en önemli husus şirketin karlılığı ise, hisse başı kar rakamı performansının hisse fiyatı üzerinde bire bir etkili olmasını beklemek sanırım doğru bir yaklaşım olur. Hal böyle iken son çeyrekte hbk rakamının %27 artışına paralel diğer çarpanlarında güncel fiyat ile hemen hemen yaklaşık oranlarda artmış olması bir bakıma güncel hisse fiyatının da ederine yakın olduğunu gösterir. Sadece piyasa değeri / net satış çarpanı diğerlerinden oldukça yüksek duruma gelmiştir, bunun sebebini gelecek dönem için yüksek ciro beklentisine de bağlayabiliriz ama şimdilik bu kalem de pahalı olduğunu yani güncel cirosuna göre bir miktar pahalı fiyatlandığını kabul etmek gerekir. Önümüzdeki dönem adına analizin ileriki bölümlerinde satış tahmini yapacağız, orada oluşacak rakama göre bu durumu tekrar ele alacağız.

Peki bu çarpanlara biraz daha uzun vadeli ve grafiksel olarak baksak!

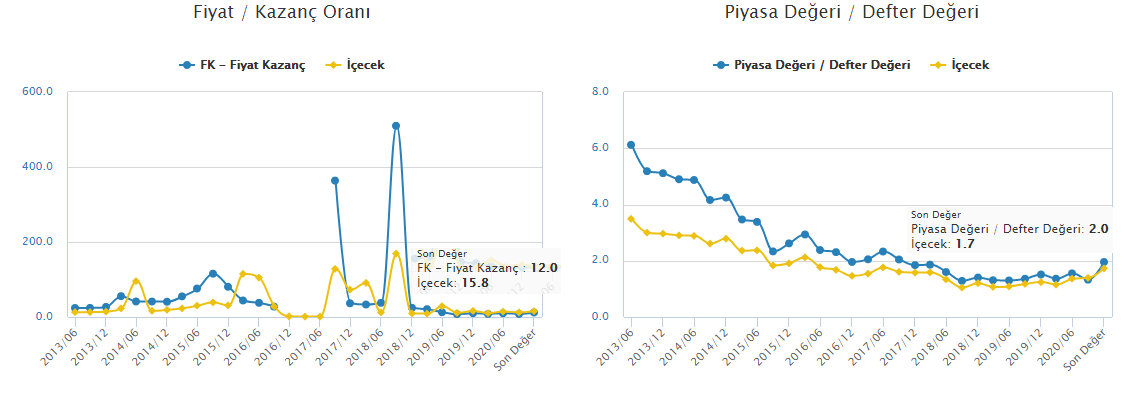

CCOLA FK PDDD

Yukarıda grafiklerden önce F/K rasyosuna bakalım, şirket geçmiş yıllarda zararla ya da çok az karlarla çalıştığı için bu rasyo düzenli bir tempo oluşturamamıştır. Düzenli kar etmeye başladığı 2018 sonundan bu yana F/K rasyosu da 24 lü raklamlardan 8 rakamlarına kadar düştükten sonra güncel fiyatı ile 12 civarında bulunuyor. Bu rasyoda uzun vadeyi temsilen düzenli temponun üst tarafını düz mantık 20 desek ve aşağıda ise 8 desek iki rakamın basit ortalaması olarak kaba taslak 14 F/K nın normal olduğunu kabul etmek sanırım rasyonel bir bakış açısı olur, ki pek alakalı olmasa da bistte işlem gören içecek firmalarının şuan ortalama F/K oranı 15,8 dir. O halde şirket için uzun vade adına bulmuş olduğum 14 F/K oranı bu bakımdan da makul sayılır. Başka bir ifade ile uzun vade adına 14 F/K dan düşük bir bir oran ucuz sayılabilir. (Burada PEG rasyosu da elbette kullanılabilir) Şayet tek başına bu rasyo ile şirketin değerini bulacağımızı varsaysak, bu durumda ortalama F/K oranı ile HBK rakamını çarparak olması gereken hisse fiyatını buluruz, 14 X 5,49 = 76,86 rakamı bu durumda normal fiyat olurdu. Eğer biz bu analizi 2020/09 bilançosundan hemen sonra yapmış olsaydık o günlerdeki 52 lira gibi fiyatlara göre 76 lira fiyat hedefi cazip olabilirdi ama bugünlerdeki 66 lira olan fiyata göre 76 liralık hedef fiyatın cazip olmadığını belirtmek isterim. Ama tabi ki bu analiz bu şekilde sonuçlanmayacak, diğer rasyoların fiyatlarınıda bulacağız ve hepsinin ortalamasına göre olması gereken fiyatı bulacağız. Sonra da bu rasyoları yine gelecek dönemler için oluşturacağımız tahmini satış ve kar rakamlarına göre tekrar sorgulayacağız.

Yine yukarıda görülen PD/DD rasyosu grafiğinde ise 2013 yıllarındaki 6 PD/DD oranından 1 orana dek düştükten sonra şimdi 2 PD/DD ile işlem görüyor. Aynı tarihlerde sektör ise 3,5 lardan 1 oranına kadar düştükten sonra şuan 1,7 oranında işlem görüyor. Burada benim dikkatimi çeken durum şudur, şuan CCOLA şirketi sektör ortalamasının üzerinde ama buradaki makas önceki yıllarda çok daha fazla oluyormuş, 1 oranlarında birleştikten sonra şimdi CCOLA yine sektörden pozitif olarak ayrışmaya çalışıyor diyebilirim. Burada birkaç farklı bakış açısı ile PD/DD rasyosunun uygunluğunu test edebiliriz, mesela 5-6 yıl önce 4-5-6 gibi PD/DD oranları işlem görürken şimdi 2 PD/DD ile işlem görüyor olmasına ucuz diyebiliriz ama şirket karsız çalışırken bu çarpanın bu kadar düşmesi normaldi yani piyasa haklı olarak bu şirketi ucuz fiyatlıyordu, şimdi karlılık yeni toparlanıyorken piyasa da hemen bu duruma reaksiyon gösterdi ve şirkete öz sermayesinin 2 katı kadar fiyat verdi, şayet şirketin karlılığı artmaya devam edecekse demek ki piyasa bu duruma da kayıtsız kalmayacak ve daha yüksek çarpan kullanabilecektir diyebiliriz. Öte yandan uzun vadeyi temsilen baz aldığımız yılların tepesi 6 ve dibi 1 ise ortalamada 3 PD/DD oranı makuldür diyebilir miyiz? Sanırım bunu rahatlıkla söyelebilmek için öncelikle şirketin öz sermaye kar marjını en azından %20 üzerinde tutabilecek mi bunu görmek gerekir. Gelir tablosu analizinde belirtmiş olduğum artan cirolar ile beraber düşen maliyetler sayesinde şirketin karlılığında yukarı yönlü istikrar olabileceğini düşünüyorum ve bu açıdan bakarsam ileriki süreçte PD/DD rasyosunda piyasanın bu şirketi daha yüksek çarpan ile fiyatlayabileceği ihtimalini güçlü görüyorum. Yine analizin sonunda oluşturacağımız kar tahminlerine göre yine olası öz sermaye rakamını bulacağız ve ne kadarlık daha yüksek PD/DD olabileceğini hesaplamaya çalışacağız.

Ayrıca PD/DD rasyosunu öz sermaye kar marjı ile de ilişkilendirerek bu rasyonun makul oranını da bulabiliriz.

Şöyle ki ;

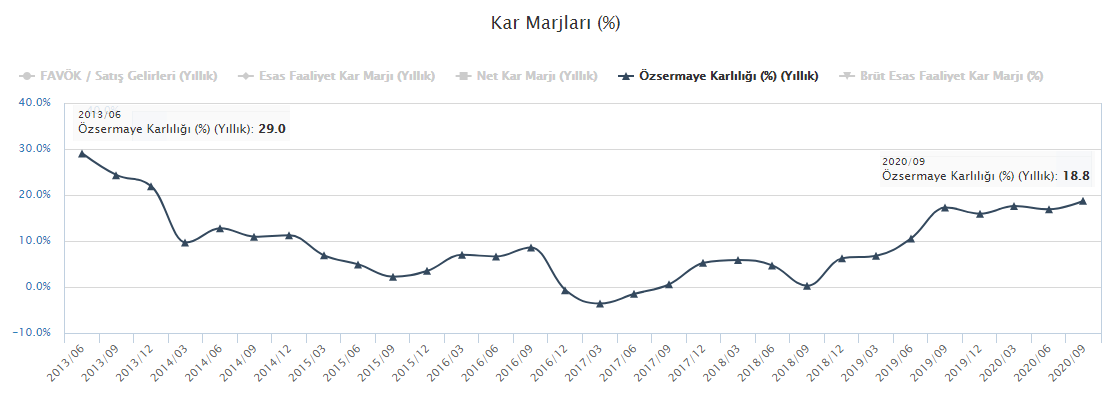

CCOLLA ÖZ SERMAYE KAR MARJI

Normalde öz sermaye kar marjının 1/10 kadarı PD/DD oranı kabul edilebilir olarak görülür, basit bir örnekle; şirketin öz sermaye kar marjı %20 ise bu bakış açısı ile 2,00 PD/DD oranı normaldir diyebiliriz. Yine bu mantıkla bakacak olursak böyle bir şirketin PD/DD oranına bakarak 2 den küçük kaldığı oranda ucuz, 2 den yüksek kaldığı oranda pahalıdır diyebiliriz.

Yukarıdaki grafikte görüldüğü gibi şirketin öz sermaye kar marjı 2013 yılında 29 seviyesindeymiş ve bahsettiğim mantıkla PD/DD oranının 2,9 olması beklenirdi ama o dönemde PD/DD oranı 6 oranındaydı. Yani yaklaşık olarak öz sermaye kar marjının 2 katı kadar üzerinde PD/DD oluşabiliyormuş (6/29=0,206*10=2,068) Güncel Öz sermaye kar marjı ise 18,80 olduğuna göre aynı hesapla 3,87 gibi PD/DD olması gerekir ve bu durumda 130 lira gibi hisse fiyatı olması gerekirdi ama piyasa şimdilik bu oranı vermekten oldukça uzak. Burada hemen belirtmek isterim ki bu şirkete böyle bir hedef fiyat verdiğim sakın ola ki düşünülmesin, sadece eğitim amaçlı amatörce hesaplamalar yapıyoruz ve itiraf edeyim ki bende zaten bu fiyata henüz inanmıyorum.

Piyasanın şirketi önceki yıllardaki gibi yüksek PD/DD ile fiyatlamıyor olmasının bir kaç sebebi olabilir, mesela; şirketin öz sermaye kar marjı ile yıllık mevduat getirisi aynı oranlarda... Bakın burası çok önemli, diyelim ki ortada 100 bin lira para var ve bu para ile ticaret yapmaya kalktık, iş yeri tuttuk, alt yapısını kurduk, makineler aldık, üretime başladık, stok yaptık, sattık, tahsilatlar yaptık, işler iyi gitti yada kötü gidiyor, büyümek için yada işletme sermayesi ihtiyacından dolayı bankadan kredi çekip borçlanmak zorunda kaldık vs vs vs vs... Ortadaki para 100 bin liraydı ve tüm bu riskleri alarak yıl sonunda %18,80 oranında para kazandık ve paramız 118.800 lira oldu. Tamam da, biz bu parayı mevduata yatırsak şu sıralar zaten yıllık mevduat getirileri %18 civarında ve mevduata yatırılan 100 bin lira da yılın sonunda yine 119 bin lira civarında olur. O zaman ticarete girerek neden risk alınsın ki? Çok da haklı bir soru bence. Burada öz sermaye kar marjını ben yıllık faiz ile kıyaslamış oldum ama enflasyon ile veya tüfe ile de kıyaslayabilirsiniz. Demek ki şirketin öz sermaye kar marjı şu an için yeteri kadar yüksek değilmiş diyebiliriz. İşte bu yüzden de piyasa şu an bu şirkete öz sermaye kar marjı oranının 2 katı piyasa değerini vermiyor olabilir. O halde, piyasanın bu şirketi daha yüksek PD/DD oranı ile fiyatlaması için daha yüksek öz sermaye kar marjı olması gerektiğini sanırım anlatabildim.

İşte tam da şirket karlılığını arttırmaya başlamışken ki bu karlılık esas faaliyetlerinden kaynaklanıyorken bu düzenin istikrarlı olma ihtimali yüksektir ve bu durumda öz sermaye kar marjının artması da olasıdır ve tabi ki bu durum sürdürülebilir olduğu ölçüde piyasanın da yüksek PD/DD ile fiyatlaması gayet normal bir beklenti olabilir.

Farkındayım analiz çok uzadı ama detaylara girdikçe ister istemez uzuyor. Artık buradan sonra biraz daha hızlı ilerlemek istiyorum.

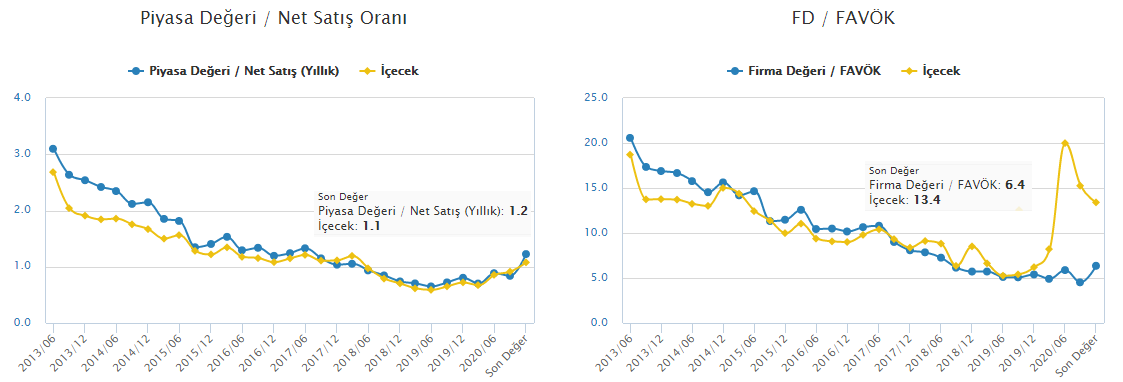

Fiyatı ölçerken yine bakabileceğimiz çarpanlar PD/NS olabilir, FD/FAVÖK olabilir. Bu iki rasyonun da yine F/K ve PD/DD gibi seyrettiği zaten grafiklerinde görülüyor. Aynı mantık ile grafiklerin ortalama değerlerini uzun vade için baz alabiliriz.

CCOLA PDNS FDFAVOK

Buradan sonrası için dediğim gibi daha fazla detaylandırarak analizi çok daha fazla uzatmak istemiyorum ama zaten özet geçerek bitirmek istediğimde dahi epey uzamış olacak.

Devam edecek...

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Kıdemli Üye

CCOLA ANALİZİNİN DEVAMIDIR...

Buraya kadar olan tespitlerimizi toparlayalım;

20,7 milyar TL toplam varlıkları ile ciddi büyüklüğe sahip bir şirketten söz ediyoruz.

Yılda 13,5 milyar lira dan daha fazla satış yapabilen bir şirketten söz ediyoruz.

CCOLA bu cirosu ile son 1 yılda yaklaşık 1,4 milyar lira kar eden bir şirkettir.

CCOLA güncel fiyatı 66 lira ile 16,6 milyar lira piyasa değeri ile fiyatlanan bir şirkettir.

Hatırlarsanız (üzerinden o kadar zaman geçti ki hatırlamasanız da haklısınız yani) şirketin son haberlerinde faaliyetleri üzerinde olumsuz bir etkide bulunacak her hangi bir gelişme yoktu, mali yapısında sorun yoktu, borç ödeyebilme konusunda sıkıntısı yoktu ve hatta borçluluk oranını da düşürüyordu.

Faaliyet etkinliği gayet güzeldi, stok devir süresi azalıyor, alacak tahsil süresi düşüyor, borç ödeme gün sayısı artıyor ve bu sayede faaliyetlerinden nakit akışı sağlıyordu.

Bu şirketin en istikrarlı yanları nelerdir derseniz, bence ciro performansıdır ve son zamanlarda daha da güçlenen nakit akışıdır. Yukarıda kaydırılmış yıllık satışlar grafiğine tekrar bakarsanız satış konusunda çok başarılı göreceksiniz. Nakit akışının güçlü olabileceğini mali yapı analizi sırasında faaliyet etkinliğinde fark etmiştik zaten.

Şimdi şirketin nakit akış tablosunda bu tespitlerimizin doğru olup olmadığına ve hem de bu konudaki düzenine bakalım.

Nakit akış tablosunun her kalemi önemlidir ama faaliyetlerinden kaynaklı nakit akışı çok daha önemlidir. Bu kalemde görüldüğü gibi her yıl 2020/09 dönemi önceki iki yılın aynı dönemlerine göre oldukça ciddi oranda artmıştır. Diğer dönemlerde de yine artarak devam eden bir nakit akışı var zaten. Bu arada yeri gelmişken şunu da belirtmek isterim, dikkat ettiyseniz bu şirkette bazı dönemlerin nakit akışı çok fazla 6 ve 9 aylık dönemlerde olduğu gibi, bazı dönemlerde ise çok az 12 ve 3 aylıklarda olduğu gibi. Bunun sebebi gazlı içecekler sıcak mevsimlerde daha fazla tüketildiği için bu dönemlerde satışlar ve tahsilatlar artıyor, ondandır. Mesela şimdi önümüzdeki çeyrek için dönem 12 aylık verisi açıklanacağı için buna göre bir beklenti oluşturmak gerekir.

Nakit akış tablosunun diğer iki kalemi Yatırım Faaliyetleri ve Finansman Faaliyetleri kalemlerinde aşırı bir sapma olmuyor, bu iki kalemin dengeli bir düzen var. Ve netice olarak NAKİT VE NAKİT BENZERLERİNDEKİ NET ARTIŞ VE AZALIŞ kaleminde görüleceği üzere toplamda düzenli bir şekilde nakit artışı sağlanıyor, bu durum 2020/09 döneminde daha da güçlenmiş durumdadır.

Ayrıca son zamanlarda gider kalemlerindeki düşüş de mutlaka göz önünde bulundurulmalıdır çünkü bu sayede kar marjlarının daha da artacağını kuvvetli ihtimal olarak görüyorum.

O halde artık bu tespitlerimizden yola çıkarak önümüzdeki dönemler için satış ve kar tahminlerinde bulunalım. Ben normalde satış ve kar tahmininde bulunmak için gelir tablosunu komple yeniden oluşturuyorum, yani açıklanan en son bilanço 2020/09 olduğuna göre bu dönemin gelir tablosundaki her kalemi detaylıca inceleyerek bir sonraki çeyrek dönem için hesapladığım rakamlarını yazıyorum ve böylece bir sonraki çeyrek dönemin gelir tablosu benim tahmini rakamlarım ile oluşmuş oluyor. Siz bunu ister yıllık yapın, ister bir iki çeyrek sonrası için ardışık yapın ama en azından mutlaka bir sonraki dönem için satış ve kar rakamları tahminleriniz olsun. Çünkü bu tahmini rakamlarımız ile şirketin gidişatını göreceğiz ve az önce tespit ettiğimiz ortalama çarpanları kullanarak hedef hisse fiyatlarını bulmaya çalışacağız. Hedef hisse fiyatı demişken, hep aklımda olan bir durumu da dile getirmek istiyorum. Değer yatırımcıları genelde hisse fiyatı ile ilgilenmez ve tahminde bulunmazlar ve kendilerince haklılık payları da vardır ve tabiî ki öncelik şirketin işleridir vs. Ama hedef fiyat belirlemek de öcü bir durum değildir yani. Ben kendimce orta/uzun vadeli bir yatırımcı olarak hedef fiyatım olsun istiyorum ve bu yüzden her yatırımımın bir hedefi olsun istiyorum. Yaptığım bu hesaplamayı da anlatmak istiyorum, dileyen kullanır dileyen kullanmaz.

Bu konuda piyasada en sık kullanılan çarpanları kullanalım, F/K â PD/DD â PD/NS â FD/FAVOK

Zaten dikkat ederseniz gelir tablosu analizinden sonra bu rasyoların grafiklerini paylaştım ve ortalama olması gereken oranları bir mantık çerçevesinde bulmaya çalıştım ve buldum.

Şimdi artık en azından ciro ve net kar tahminimiz olmalı ki bu bahsettiğim tahmini hedef fiyatı bulabilelim.

Ben size ciro tahminimi yaparken uyguladığım yöntemden bahsedeyim, aynı mantığı gelir tablosu oluşturacak olursanız tüm kalemlere uygulayabilirsiniz.

Öncelikle şirketin var olan ciro temposunu buluyorum. Alttaki grafiği dikkatlice inceleyin lütfen. Önümüzdeki çeyrek dönem yılın 4. çeyreği olduğu için bende şirketin geçmiş yıllarında 4.Ç dönemdeki satışlarını inceledim. Şirketin yıllardır ciro artışında yaşanan düzen, bu konuda tahmin yürütmeyi kolaylaştırıyor.

Her yeni 4.Ç dönemin satış rakamı ortalama olarak önceki yılın aynı çeyreğine göre %18 gibi artıyorsa, 2019 yılı 4.Ç dönemin satış rakamı olan 2,386,717,000 TL olan rakam bu sene 2,816,326,000 TL olabilirdi fakat bence bu rakamdan daha yüksek bir rakam çıkacak. Çünkü bu düzeni pozitif yönde bozan gelişmeler oldu ve bu gelişmeleri de hesaba katmamız gerekiyor. Yine yukarıdaki grafiğe tekrar dikkatlice bakarsanız göreceksiniz ki daha önceki yıllarda 2:Ç dönem ile 3.Ç dönem satış rakamları (sarı ve pembe çubuklar) birbirine çok yakın gerçekleşiyordu ama 2020 yılının 3.Ç dönem satışı 2.Ç dönemden çok daha yüksek gerçekleşti, bunun sebebi 2020 yılı ikinci yarısı ile beraber başlayan dolarizasyon ile beraber yüksek enflasyon sonrası zamlanmayan bir ürün kalmadı ve bu durum şirketlere ciddi oranlı ciro artışları yaşattı. CCOLA şirketinin de 3.Ç ciro artışında bu yüksek ürün fiyatlarınında etkisi vardır, dolayısıyla 4.Ç cirosu da geçmiş yılların sıradanlığından öte daha yüksek gelecektir diye düşünüyorum. Bu durumu bütün şirketler için kullanabilirsiniz ama CCOLA yı burada daha avantajlı kılan durum ise şirketin cirosu ile beraber kar marjlarının da artıyor olmasıdır, işte bu yüzden şirketin kar performansı daha güçlü oluyor. Kar tahmini yaparken bu durumu daha net açıklayacağım⦠Peki ciro ne kadar gelecek? Eğer şirkette satışları arttıracak başka yeni bir gelişme varsa bunu da dikkate alarak olası 4.Ç ciro rakamını sizlerin belirlemesini istiyorum. Ki bu konuda şirket haberlerinde hatırlarsanız ciddi bir yeni gelişme vardı ama henüz somutlaşmamıştı. Coca-Cola Bottlers Uzbekistan, Ltdâni satın alma haberi vardı. Bu şirket Özbekistan da 2019 yılında pazarın %47 sine sahipmiş, şayet bu satın alma gerçekleşmiş olsaydı ciro tahminimizi buna göre daha yüksek tutabilirdik ama bu satın alma henüz gerçekleşmedi, fakat ileride gerçekleşirse şirketin karlılığı üzerinde ciddi katkıları olabileceğini tahmin ediyorum.

Ayrıca ben bu analizi tamda bitirmek üzereyken 8 ocak 20121 tarihli kap haberi ile

https://www.kap.org.tr/tr/Bildirim/898004

şirket 2020 son çeyreği ve 2021 yılı için olası satış hacimlerini paylaştı, bu haberleri de analiz ederek öncelikle 4.Ç 2020 için belirlediğiniz tahmini satış rakamını 9 aylık rakam ile birleştirip yıllık satış rakamını bulursunuz ve yıllık satış rakamını bulduktan sonra yukarıda bahsettiğim yöntemlerle size göre olabilecek PD/NS rasyosu ile şirketin olması gereken piyasa değerini bulabilirsiniz, bu değeri ödenmiş sermayeye bölerseniz bu rasyodaki tahmini hisse fiyatınızı belirlemiş olursunuz ve bir kenara not edersiniz.

Daha sonra gelir tablosunda aşağı doğru tek tek inebilir ve net kar rakamına kadar tahminlerde bulunabilirsiniz (bu daha sağlıklı sonuçlar verir) ya da net kar marjı kullanarak ciro üzerinden direk net kar rakamını bulabilirsiniz.

Ben burada hem çeyreksel hem de yıllık kar marjlarını da vereyim, işinize yarayacaktır.

Sanırım bu grafiklerden sonra net kar rakamı tahmininde bulunmak daha kolay olacaktır. Özellikle çeyreksel kar marjlarının yükseliyor olması şirketin yeni bir güzergaha girdiğinin işaretleri olabilir. Kar marjındaki bu yükseliş ivmesini ciro tahmininde olduğu gibi oranlayarak ve ortalama artış hızını bularak önümüzdeki çeyrek döneme uyarlayabilrsiniz.

Ve artık kar rakamını da bulduktan sonra yeni öz sermaye rakamınızı belirlersiniz, size göre olması gereken PD/DD rasyosu ile öz sermayeyi çarparak yine olası piyasa değerini bulur, ödenmiş sermayeye böler hedef hisse fiyatınızı bulursunuz, bunu da kenara not alırsınız.

Yine yıllık kar rakamınızı ödenmiş sermayeye bölerseniz hisse başı kar rakamınızı bulursunuz ve size göre olması gereken makul F/K oranı ile hisse başı kar rakamını çarparsanız olası hedef hisse fiyatını bulursunuz, F/K oranını PEG rasyosu ile birlikte kullanırsanız daha sağlıklı sonuçlar elde edebilirsiniz. PEG rasyosu kullanımı ile ilgili google da çok fazla kaynak mevcuttur.

Veya isterseniz bütün çarpanları kullanabilir ve kendi tahmini ciro ve kar rakamlarınıza göre olası hedef hisse fiyatlarınızı bulabilirsiniz. Bütün sonuçların ortalamasını dikkate alabilirsiniz ya da en çok güvendiğiniz rasyonun sonucunu dikkate alırsınız vs nihai hedef fiyata kendiniz karar verebilirsiniz. Ben bu son hesaplamaları yönlendirici olmamak adına yapmak istemedim. Ayrıca hedef fiyat belirlerken kullanılan farklı yöntemler veya çarpanlar da var, İNA (indirgenmiş nakit akımı) â F/FK (Fiyat/Faaliyet Kar) â F/NEFK (Fiyat/Net Esas Faaliyet Kar) tabi ki bunları da kullanabilirsiniz ve bu yöntemler aslında çok daha uzun vadeye hitap eder. Ben daha çok net kar ile oluşabilecek seyri anlatmaya çalıştım çünkü ben başta da belirttiğim gibi orta vadeyi temsilen yapılabilecekleri anlatmaya çalıştım. Elimden geldiğince basit anlatmaya özen gösterdim ama yine de anlatamadığım noktalar varsa sorabilirsiniz.

Böylesi bir çalışmayı yatırımlarınızı yaparken kullanabilesiniz diye örnek olması için hazırladım ve paylaştım. Bu konuda bol bol pratik yaparak kendinizi geliştirebilirsiniz. Ve belirttiğim gibi anlatamadığım, eksik kalan kısımlar varsa yine soru cevap şeklinde açıklığa kavuşturabiliriz.

Yatırımlarınızda başarılar ve bol kazançlar dilerim

Saygılarımla

Aziz Serin

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Altın Üye

Altın Üye

Emeğine sağlık Yalın dostum.

Para piyasaları öğrendiklerinizi en kısa zamanda getiriye çevirebildiğiniz alandır. Tüyo peşinde koşmaktansa kendinizi eğitmek , yeni şeyler öğrenmek çok önemlidir.

Yazdıklarım kesinlikle yatırım tavsiyesi degildir..Sadece kendi kişisel görüşlerimdir...

Yeni Üye

Yeni Üye

Sevgili Yalın

Analiz konusunda

her geçen yıl bi önceki yılına göre üstüne kata kata ilerleyişine herkes tanık oluyor , gerçekten tebrikler ..

Aynı zamanda hem kendini geliştirip

hemde çevrendekilerin gelişmesine yardımcı oluyorsun..

Rabbim yolunu açık etmesi dileğiyle , çok tebrik ederim ..

Çarpık / İhtiraslı Sanayi devrimi ile beraber

Günümüz dünyasında yaşabilirlilik her geçen gün tehlike altına giriyor.

Ufacık çocukların özgürce dolaşıp / oynayamadığı , kucaklaşamadığı bi dünya söz konusu..

Bir seçenek değil , adeta bir zorunluluk haline gelen ,

Hızlı Sanayinin ve hızlı Tüketim anlayışının DEĞİŞİM süreci = covid-19 ile nihayet başlatıldı ..

Hızlı ve kullan at üretim ve tüketim anlayışına ,

Yaşadığımız dünya ; pandemiler ve kuraklıklar ile tepki vererek

İnsanın varoluşsallığının tehlike altına girdiğinin sinyalini güçlü bi şekilde vermekte ..

AB öncülüğünde , değişen iklimle mücadele kapsamında

Döngüsel Ekonomi , Yeşil Ekonomi ve Sürdürülebilir Sanayi gibi '' başlıklar'' altında

yeni üretim ve tüketim anlayışı önümüzdeki süreçte bebek haliyle hayat bulmaya başlayacak ..

Bu başlıkların içerik bilgileri tüm insanlığın geleceğini ilgilendirmekte..

Sizde bu işin ucundan tutup ,

Bilgi birikiminizi / yeteneklerinizi bu yöne yöneltmeyi bi düşünün derim nacizane ..

Önümüzde trilyonlarca avroluk destekler ile bizzat devletlerin destekleyeceği sektörler olacak..

Bu konu araştırmaya değer bence ..

Bana göre ;

* Özellikle sosyal bilinç ve değişim açısından değişmeye en müsait sektör olarak Tekstil ön planda..

Çarpık / İhtiraslı Sanayi devriminin tetikçisi rolündeki '' Moda Sektörü '' insanlara o kirli zihniyet paralelinde,

'' Hızla tüket ve Kullan at '' modelinin benimsenmesinde çok büyük katkıları olmuş idi ..

* Şimdi de '' Moda Sektörü '' benzer bi döngü ile tersinden çalışarak ,

Döngüsel Ekonomi , Yeşil Ekonomi ve Sürdürebilir Sanayi devriminin paralelinde ,

topluma benimsetici olarak hizmet vermeye hazırlanıyor .. Dev markalar bu konuda bi yoğunluk içinde ..

Özellikle pamuk üretiminin içelebilir su kaynaklarındaki tüketimi

Yoğun gübre ve ilaç kullanımı , aşırı derecedeki çöp atıkları sayesinde ,

TEKSTİL sektörünün fosil yakıtlar kadar dünyaya zarar verdiği kabullenilmiş durumda..

Pamuğa alternatif olarak , sürdürülebilinir ağaç modeliyle ağaçlardan elde edilen hamur ile elyaf / iplik üretimi ile

teknik tekstil yoluyla bu karbon salınımı , çevresel zararlar en aza indirgenmesi planlanılıyor..

Bir şirketin fabrikasında kullandığı enerji yenilenebilir ise artı değer alacak ..

Kullandığı hammaddeler çevreci ise artı değer alacak .. İşyerinde çalışanların memnun ise artı değer alacak.

Bunların göstergesi olarak elde edeceğin sertifikalar sayesinde AB'ye ihracat kapıları ardına kadar açık olabilaceği gibi

Kriterleri yerine getirmenden dolayı" sağlanan avantajlardan yararlanma olanağına da sahip olunacak ..

Akıllı şehir modelleri / Elektirikli araçlar vs gibi yeşil dostu uygulamaların dönüşümü uzun yıllar alabilir,

Ancak tekstil ve ambalaj sektörü bu konuda çok daha fazla manevra kabiliyetine sahip gibi duruyor...

********

https://www.ikv.org.tr/ikv.asp?ust_i...%20ANLA%C5%9EM

https://uib.org.tr/tr/kbfile/ab-yesil-anlasmasi

https://ticaret.gov.tr/blog/sektor-h...linimli-kita-y

https://www.tepav.org.tr/tr/blog/s/6...kilendirilmesi

http://www.tekstilisveren.org.tr/hab...guesel-ekonomi

https://www.dunya.com/ekonomi/krizle...-haberi-471911

https://www.ntv.com.tr/dunya/cinde-h...-0adwxNPUK2cVQ

https://tr.euronews.com/2020/08/17/i...a-neden-oluyor

https://yesilekonomi.com/avrupa-komi...erisini-sundu/

https://www.chemlife.com.tr/avrupa-c...omi-yi-koyuyor

https://www.iklimhaber.org/yesil-yen...donusumu-yolu/

https://www.hurriyet.com.tr/teknoloj...ir-an-41395509

http://www.tekstilisveren.org.tr/hab...guesel-ekonomi

https://www.dunya.com/ekonomi/krizle...-haberi-471911

https://www.milliyet.com.tr/uzmanpar...atacak-6376126

https://www.youtube.com/watch?v=oCS7oRd8g8g

https://www.youtube.com/watch?v=fpDrUwd1uq4

********

Benim bu konuda dikkatimi çeken firma ise tesadüf eseri Lenzing AG olmuş idi ..

https://www.tekstilteknik.com.tr/len...guclendiriyor/

https://www.textilegence.com/lenzing...irlik-sunuyor/

http://www.tekstilteknik.com.tr/lenz...rtaya-koyuyor/

https://www.textilegence.com/lenzing...da-bir-numara/

https://www.aksesuarportali.com/deta...rl%c4%b1-elyaf

https://www.textilegence.com/lenzing-tencel-yeni-donem/

http://nonwoventechnology.com/lenzin...cevap-veriyor/

https://www.lenzing.com/de/

https://www.lenzing.com/de/produkte/tenceltm

https://www.ecovero.com/

https://www.lenzing.com/de/produkte/veoceltm

https://www.lenzing.com/de/produkte/lenzingtm

*********

Videolar

https://www.youtube.com/watch?v=PCdngJ5ZQ9k

https://www.youtube.com/watch?v=nzEn1mcPlAc

https://www.youtube.com/watch?v=brPHZ3Ls1Rg

https://www.youtube.com/watch?v=MdusVWsR5LY

*********

Dibine NOT =

Ağaç hamuru elyafa - Elyaf ipliğe - iplikte hazır kumaşa , kumaşta nihayi ürüne ..

İplik sektörü tüm markalara tedarikçi rolünde ...

Şimdi benim algı yönüm tekstil'e ve tedarik kısmına yöneldi ..

Bir başka arkadaşında algı yönü başka bi yöne (Sektöre) yönelir ve paylaşımda bulunur ..

Bu şekilde ortaya AR-GE benzeri bi durum çıkabilir ..

Yeni ekonomi modelleri baz alınarak , Devletlerin stratejileri doğrultusunda , Sektör seçimi ve ardından şirket seçimi gibi ..

Onun içindir ki

kimimizin temel analizi ,

kimimizin pazar araştırması ,

kimimizin ufuklara bakış açısı , kuvvetli olabilir ..

Ayrıca çevreci ve insanın varoluşsallığına önem veren şirketlerden

elde edilen Kâr'larında hayrı daha fazla olabilir ..

Cümleten Sağlıcakla ..

.

Yeni Üye

Yeni Üye

Aziz bey öncelikle emeklerin için teşekkürler ben dahil bir çok insan bundan faydalanacak.

Eline sağlık zevkle okudum.

Gümüş Üye

Elinize sağlık burdakileri bilgiler altın degerinde

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri