USTAD gerel ıncelemenız dısında mı kalır

rusya ıle ısler tam da duzelmeye baslamısken ne dersınız

@YALIN

Sadık Üye

Sadık Üye

USTAD gerel ıncelemenız dısında mı kalır

rusya ıle ısler tam da duzelmeye baslamısken ne dersınız

@YALIN

Kıdemli Üye

Kıdemli Üye

SANKO ŞİRKETİNİN ANALİZİDİR...

Sanko Pazarlama İthalat İhracat Anonim Şirketi 1992 yılında Temko Pazarlama Sanayi ve Ticaret Anonim Şirketi ünvanı adı altında Gaziantepte kurulmuştur. 24 Mart 1998 tarihli genel kurul kararıyla Şirketin ünvanı Sanko Pazarlama İthalat İhracat Anonim Şirketi olarak değiştirilmiştir...

FAALİYET KONUSU

Şirketin esas faaliyet konusu, her türlü suni ve sentetik elyaftan boyalı ve boyasız iplik ile hidrofil pamuk dokuma, örme ve giyim sanayi malları ile her türlü tekstil ürünlerinin yurt içinde ve yurt dışında ihracatını, ithalatını, pazarlamasını, alımını ve satımını gerçekleştirmektir. Bunun yanında turistik tesis kurmak, her türlü otomotiv sanayisine ait her nevi motorlu ve motorsuz araçların bayilik ve distrıbütörlüğünü yapmak ana faaliyet konusu kapsamındadır...

Bu şirketi analiz ederken sektördeki konumunu sorgulayamadım çünkü toptan ticaret sektöründe işlem gören şirketlerin faaliyet alanları birbirinden çok farklı. SANKO nun ağırlıklı faaliyet alanı ise tekstil sektörüne dayalıdır.

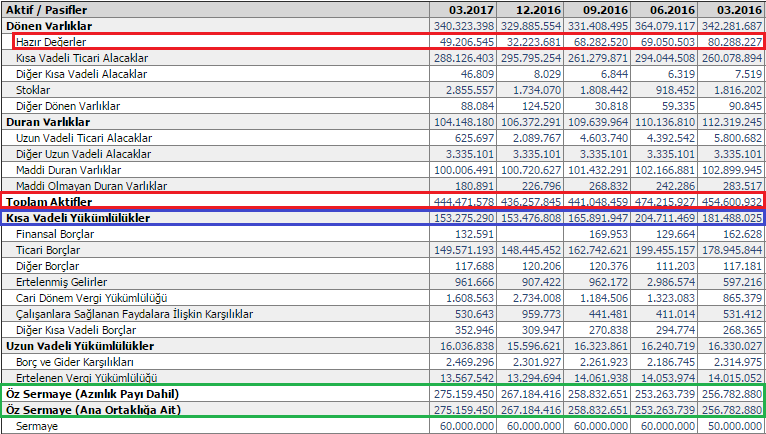

Şirketin mali yapısında ilk dikkatimi çeken detayları işaretledim.

*Hazır Değerler

*Toplam Aktifler

*Kısa Vadeli Borçlar

*Özsermaye

(üstteki tabloda şirketin sermayesi 60 milyon TL görünüyor ama bu rakam yanlış, şirketin sermayesi 21 haziranda %33,33 bedelsiz arttırılarak 80 milyon TL olmuştur)

Neden dikkatimi çekti bu kalemler;

Bir yıl önce 80 milyon TL olan nakit para bugün 49 milyona düşmüş. Dönen varlıklardaki diğer kalemlerde sadece ticari alacak kaleminde bir yıl öncesine göre yaklaşık 28 milyon TL fark var ama nakit paranın bu denli düşmesinde ticari alacak kalemi tek başına bu kadar etkili olamaz. Acaba şirket temettümü verdi diye kontrol ettim.

Evet temettü vermiş. Hem de 2001 yılından sonra 2014 yılına kadar temettü vermemişken 2014 - 2015 ve 2016 yılı karlarından her yıl artan performans ile temettü veriyor olmasını hoşnutlukla karşıladım. Ve bu şekilde azalan nakit para benim açımdan sorun teşkil etmeyecektir.

Mali yapıdaki değişimleri sorgulamaya devam edelim.

Bir yıl öncesine göre nakit paranın yer aldığı dönen varlıklardaki değişim aslında toplam aktiflere toplamda 2 milyonluk bir etkide bulunmuş çünkü dönen varlıklar bir yıl önceye göre 342 milyondan 340 milyona düşmüştür. Nakit para azalışını diğer kalemlerdeki artışlar dengelemiş ve dönen varlıklar rakamı toplamda bir önceki çeyreğe göre 11 milyon TL artarken, bir önceki yıla göre de 2 milyon lira eksilmiştir. Toplamda değişimin rakamı ve toplam varlığa göre oransallığı ciddiye alınacak bir durum değil ama nakit para azalışının sebebini öğrenmiş olduk ve yıllar sonra şirketin temettü vermeye başladığını görmüş olduk, dolayısıyla dönen varlıklardaki toplamda 2 milyon TL gibi görünen değişimi sorgulamış olmak bence çok faydalı oldu.

Galiba güzel bir şirket üzerinde çalışıyoruz")

Duran varlıklarda bir önceki çeyreğe göre 2 milyon TL azalış ve bir yıl önceye göre de 8 milyon TL azalış var. Bu azalışların en büyük sebebi geçen sene 5.8 milyon olan uzun vadeli ticari alacaklardır çünkü bu alacak tahsil edilmiş ve son bilançoda bu kalemde küçük bir rakam kalmıştır.

Bütün bu yaşananlardan sonra toplam aktifler de geçen seneye göre 10 milyonluk bir küçülme söz konusudur çünkü toplam aktifler 03.2016 döneminde 454.6 milyon TL iken bir sonraki çeyrek dönem de artmış olsa da son bilanço dönemi olan 03.2017 döneminde 444.4 milyon TL rakamına düşmüştür.

Diyebilirizki şirket son bir yılda yaklaşık 10 milyon TL küçülmüştür. Buna karşılık şirketin özellikle kısa vadeli borçları ise geçen seneye göre 28 milyon TL azalmış ve özsermayesi de 18 milyon lira artmıştır.

O halde, şirketin mali yapısında işaretlediğim kalemleri sorgulayınca ortaya çıkan sonuçları şöyle sıralayabiliriz; toplam aktiflerini azaltırken hem temettü vermiş, hem borcunu azaltmış, hem de özsermayesini arttırmış.

Eh yani, bravo bence...

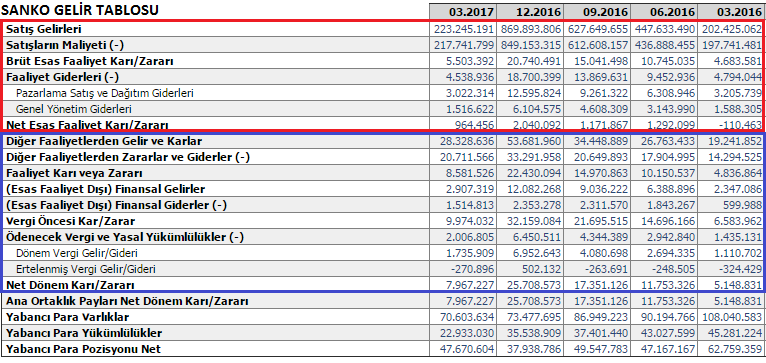

Bir de gelir tablosuna bakalım;

Gelir tablosunda dikkatimi çeken detaylar yok, tabloyu direk ikiye böldüm çünkü iki ayrı gelir tablosu var şirketin. Kırmızı bölüm şirketin esas faaliyet gelirlerinden oluşuyor, mavi bölüm ise şirketin esas faaliyeti olmayıp diğer faaliyetlerinden elde ettiği gelirlerden oluşuyor. Ve asıl enteresan olan ise şirketin kendi faaliyetlerinde değil de diğer faaliyetlerde başarılı oluyor olması, hem de uzunca bir zamandır... Normalde esas faaliyet dışı olan diğer gelirler dediğimiz (finansal - kur farkı- maddi duran varlık satışı) gelirler tek seferlik olan yada uzun soluklu olamayan gelirlerdir ama bu şirkette bu durum uzunca bir zamandır devam ediyor.

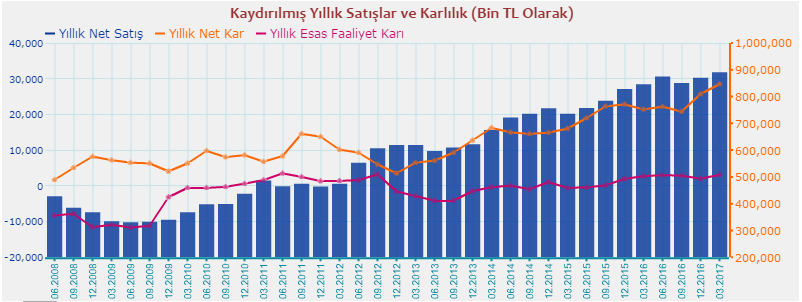

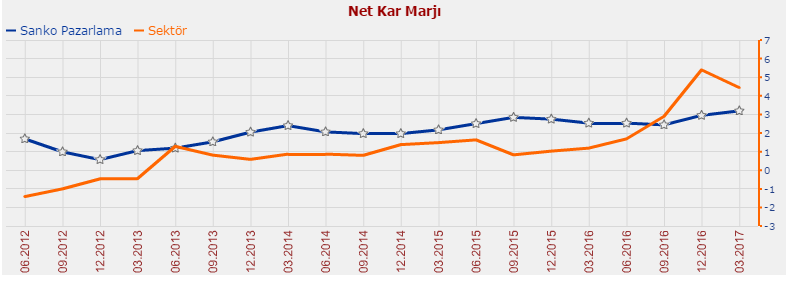

Şu tabloya bakarmısınız, 2012 yılından bu yana şirketin esas faaliyet kar geliri yatay seyrederken net kar geliri sürekli artmış ve artmaya devam ediyor.

Hakikaten çok ilginç. Cirosu da artıyor ama esas faaliyetten kar edemiyor. Peki bu esas faaliyetten kaynaklanmayan kar rakamları nelerden üretilmiş?

03.2017 dönemi mali dip notlarda bu kalemleri kontrol ettim, 35 nolu dip notta bahsedildiği üzere; tabloda da görüldüğü gibi ''ticari işlemlere ilişkin kur farkı ve faiz gelirlerinden oluşan bir kalemmiş...

Yani???

Yani benim düşündüğüm gibi esas faaliyet dışı bir gelir değilki bu

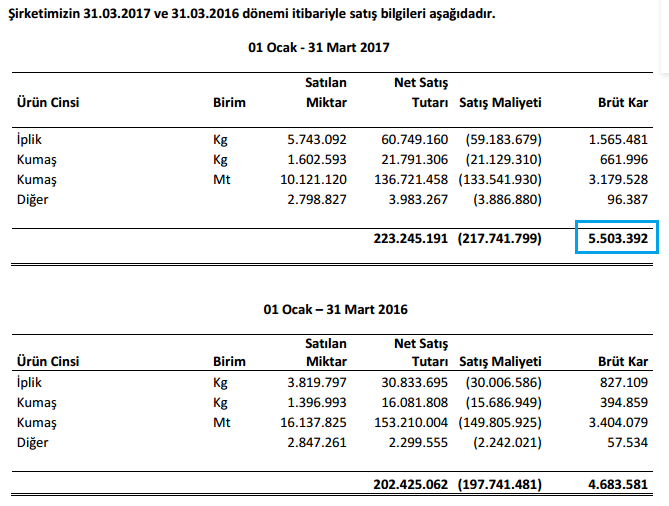

Evettttt, şimdi hatırladım şirketin faaliyet raporunu okuduğumda da ciro ile ilgili şu tabloyu görmüştüm...

Şirket sattığı ürünleri tek tek sınıflandırmış ve toplam ciroyu zaten buradan yakalamış, bu ürünlerden tek tek elde ettiği kar rakamlarını da beyan etmiş ve 03.2017 dönemine ait toplam 7.9 milyonluk net kar rakamının 5.5 milyonu bu ürünlerden kaynaklanmakta... 2016 yılının aynı dönemine göre de performans artmış.

O zaman?

O zaman, şirketin kar performansındaki artışlar tek seferlik karlardan yada uzun vadeli olamayan karlardan değil, apaçık sürdürülebilir bir karlılık performansıdır

Hem de şirketin kar performansı sadece ciro artışı ile değil, kar marjındaki artış ile de destekleniyor. Kar marjında agresif olmasa da yukarı yönlü düzenli bir performans var.

Yukarıdaki tabloda dikkat edilirse net kar marjında SANKO son üç çeyrektir sektör ortalamasının altında kalmış ama bunda sektördeki bazı şirketlerin anlamsız marjlarının etkisi vardır. Bunu da aşağıdaki tabloda görebilirsiniz.

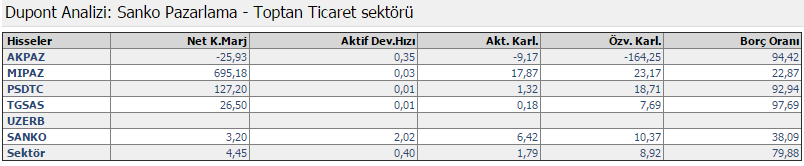

Analizin başında da belirtmiştim sektördeki diğer şirketlerin faaliyet alanları çok farklı olduğu için sektörel kıyaslama yapmak çok doğru olmayacaktır ama net kar marjında SANKO son zamanlarda sektörün gerisinde kalmış gibi görünüyorsa sektörün çok üzerinde avantajlı olduğu durumlar da var. Bunlarında görülmesi de gerekebilir diye düşündüm.

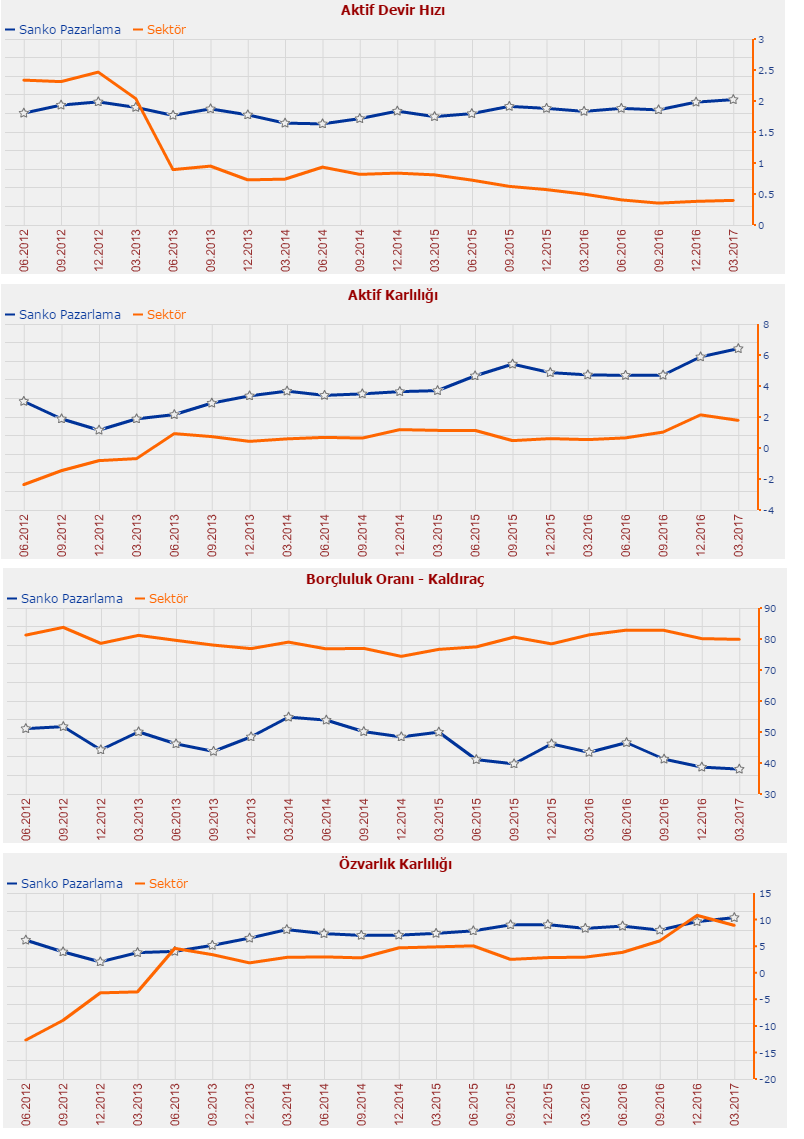

Aktif devir hızı; şirketin toplam varlıklarına göre satışlarını ölçer. Yüksek olması olumludur.

Aktif karlılığı; şirketin toplam varlıklarına göre elde ettiği karı ölçer. Yüksek olması olumludur.

Özvarlık karlılığı; şirketin özvarlığına göre elde ettiği kar rakamını ölçer. Yüksek olması olumludur.

Borçluluk oranı; şirketin toplam varlığına göre toplam borcunu ölçer. Düşük olması olumludur. (göreceli)

Bütün kalemlerde SANKO sektör ortalamasına göre uzun vadeli ve düzenli bir tempoda ilerlemiş.

Şirkette buraya kadar herşey iyi ve güzel. Mali yapı sağlam, borçluluk oranı makul, kar ediyor, elde ettiği kar'ı da paylaşmaya başlamış ve tabiiki piyasa da bu şirketi farketmiş ve hisse fiyatı da 2017 yılı başından bu yana ciddi bir artış yaşamış.

Peki bundan sonra neler olabilir?

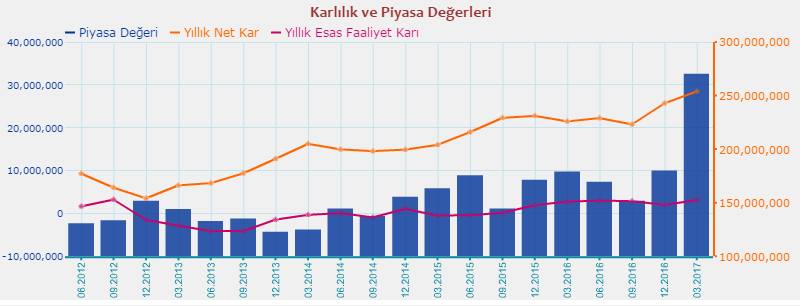

Aşağıdaki tablo şirketin elde ettiği kar rakamlarına göre oluşan piyasa değeri tablosudur. Son çeyrek dönemin kar rakamından sonra 180 milyonlardan 270 milyona yükselmiş bir piyasa değeri var. Burada yaşanan keskin yükseliş bence biraz da geç kalmış bir yükselişin hızlı hayata geçirilmiş olmasından kaynaklanıyor.

Bu da grafikteki görüntü.

Karlılık ve piyasa değeri tablosuna ve grafikteki görüntüsüne bakılırsa son zamanlarda ciddi yükseliş yaşanmış ve bu olumlu durumlar fiyatlanmış gibi görünüyor ama bence önümüzde dönemlerde daha iyi fiyatlamaların ihtimali yüksek. Bu şirket adına unutulmaması gereken durum ise düşük işlem hacimleri ile dengesiz hareketlere maruz kalabilme ihtimalidir. Bedelsiz sermaye arttırımları ile halka açıklık oranı artmış olsa da şirketin dolaşımdaki lot sayısı az.

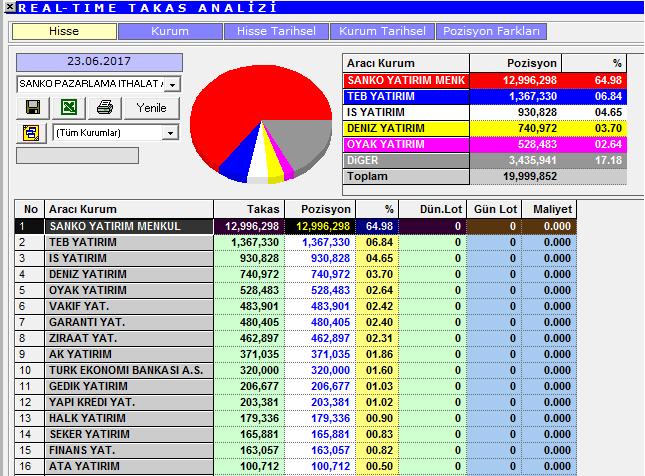

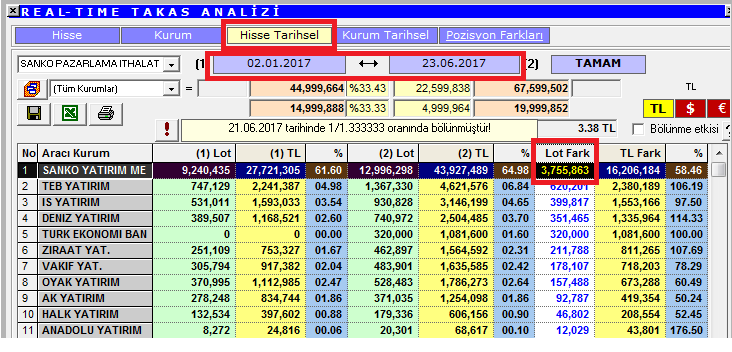

Şirketin takas dağılımı şu şekilde.

%65 gibi bir oran sanko menkulde bulunuyor ve bu kurum son aylarda hala toplamaya devam ediyor. Toplandıkça da dolaşımdaki lot sayısı düşüyor ve az işlem hacmi ile dengesiz fiyat savrulmaları yaşanabilir hale geliyor. Bu yüzden dikkatli olmak gerekir.

Şirketin hisse fiyatı için değerleme yapmak istemedim çünkü bu tip hedef fiyat vermeler spk kurallarına aykırı olabilir şeklinde uyarı aldım. Bundan sonraki analizlerde de değerleme yapmayacağım.

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Üye

Üye

Eline aklına sağlık Yalın Abi,teşekkürler

çook eskiden bu nikteydim, değiştim break34 oldum ,sonra yine en başa döndüm

Kıdemli Üye

Listedikiler bitsin de daha sonra dikkat çeken diğer şirketlere de bakarız hocam.Originally Posted by MATESİS+

Çok teşekkürler hocam.

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Kıdemli Üye

SANKO şirketi için yaptığım analizde eksik veya fazla bulduğunuz yada anlaşılmayan konular varsa tartışabiliriz...

Borsa, korku değil eğlenceli bir gerilimdir. https://twitter.com/azizserin75

Bronz Üye

Bronz Üye

AK Parti Sakarya İl Kadın Kolları Başkanı ve ilçe kadın kolları başkanları Hendek'te toplandı. Toplantıya Hendek Belediye Başkanı Ali İnci'nin misafiri olan SANKO Holding Yönetim Kurulu Başkanı Abdulkadir Konukoğlu da katıldı.

AK Parti MKYK Üyesi Çiğdem Erdoğan Atabek, AK Parti İl Kadın Kolları Başkanı Ebru Kavasoğlu ve ilçe kadın kolları başkanları aylık ilçe toplantılarını Hendek'te gerçekleştirdi. Toplantıya Hendek Belediye Başkanı Ali İnci, misafiri SANKO Holding Yönetim Kurulu Başkanı Abdulkadir Konukoğlu, AK Parti Hendek İlçe Başkanı Ali Kemal Sofu da katıldı.

Bu durum özelinde siyasi bir risk olarak görmek gerekir mi? Bu tür ilişkiler için genel düşüncelerinizi paylaşırsanız çok teşekkür ederim.

Gümüş Üye

Gümüş Üye

bu devirde siyasetcilerin kucaginda olmayan "patron" varmi?

Bronz Üye

ADEL ANADOLU EFES ALARKO ALCATEL CCOLA BFREN ECİLC TTRAK ile yönetimsel açıdan SANKO nun ilişkisi daha farklı.

Bu durumu vurgulamak istedim.

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri