bataklar çıkışta, sağlam yönetilen şirketlerde batak fiyatlardan işlem görüyor..

isgyo özeti budur.

Sadık Üye

Sadık Üye

bataklar çıkışta, sağlam yönetilen şirketlerde batak fiyatlardan işlem görüyor..

isgyo özeti budur.

Sadık Üye

zaten çoğunluk satıyor ki böyle batıyor kağıt.Originally Posted by viopandtrade

Kıdemli Üye

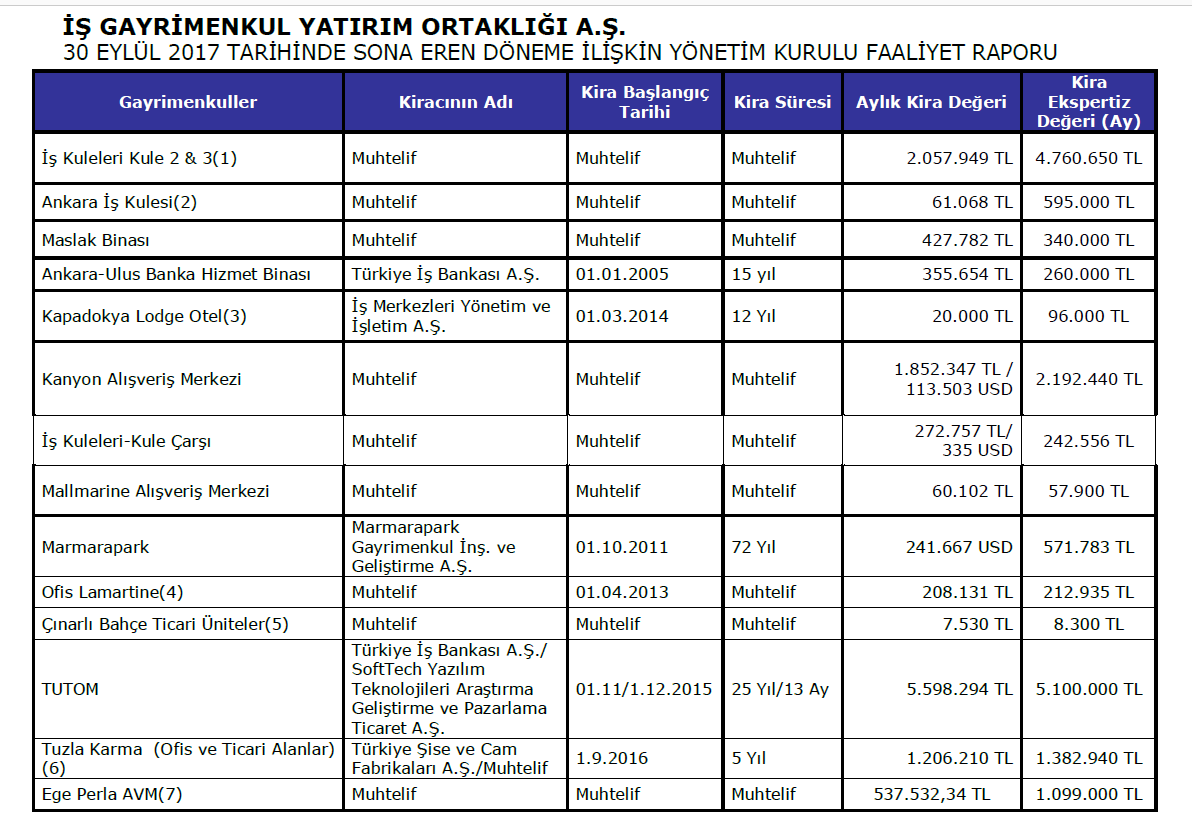

Sayın GVA nın belirttiği gibi sadece kira gelirinden net yıllık 160 milyon bekleniyor. 1.200 piyasa değeri var, bu demektir net vegiye muaf yıllık net yüzde 13 kira geliri var, yıllık emlak değer artışı bir tarafa. İşgyo nun yaptığı diğer faaliyetlerden elde edilen geliri hesaplamak güç, zira kur farkı, faiz gideri, riskler, falan, bunlar biribirini götürse bile sırf kira gelirine bakarak(daha kiraya verilecek bölümler de var), diğer gyolardan en karlısı görünüyor, vurgulamak isterim yine de tabi yaptığı projelerdeki risk ve getiriyi göz ardı edersek.

Son düzenleme : viopandtrade; 26-10-2017 saat: 12:05.

Kıdemli Üye

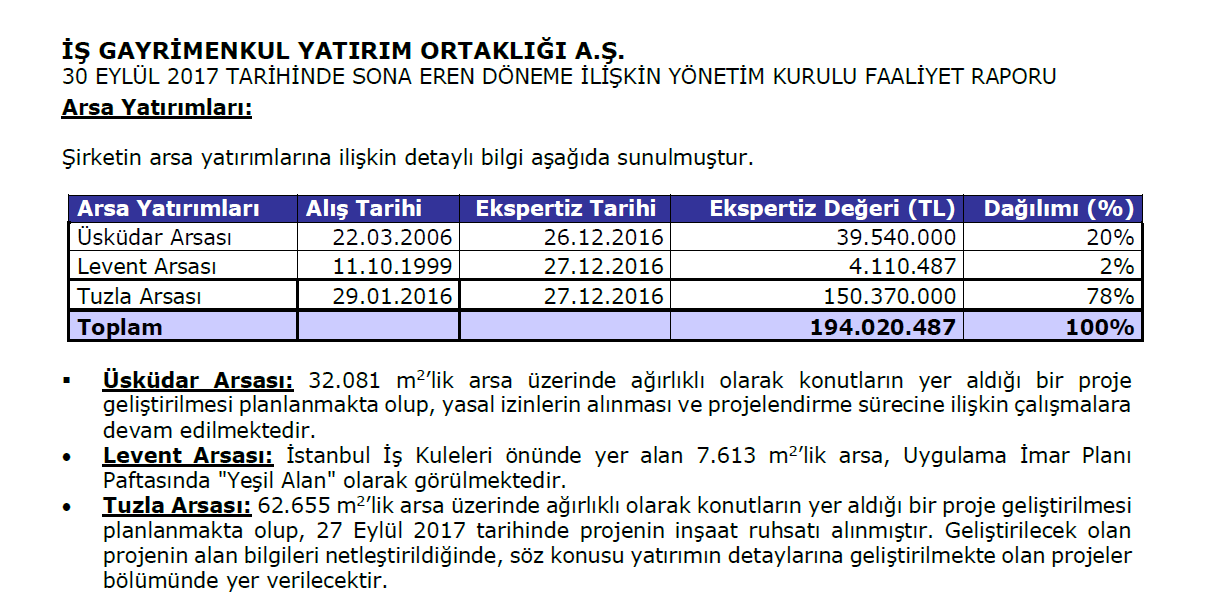

Şirketin piyasa değeri 1200 ama 196 milyon aralık 2016 değerli arsası var,

Üye

Hep söylüyorum, tekrar söylüyeyim. Projelerden gerçekleştirilen satışlar bilançoda borç hanesine yazılıyor. Lütfen yorumlarınızı bu konuyuda göz önünde bulundurun. Gelir hanesine yazıldığı taktirde kar çok daha yüksek çıkar, finansal tabloları okumanızı tavsiye ederim. Ancak şu durumda şirket performansının göstergesi karın ne kadar olduğundan çok satılamayan projeleri ve boş gayrimenkullerin kiraya verilmesi.

Bu şirketin tam kapasite çalışma hedefi 2019-2020 dir bence. Sayın GVA forumdaşımız son paylaşımında güzel özetlemiş, bu tarihe kadar fazla bir şeyler beklenmemeli, şirketin fiyatı bence çok uygundur... Hisse performansından şikayetçi olmamak gerekir. Satanlar kendilerine bu süreçte yeni bir yol çizebilir. Ancak satan sattıktan sonra piyasada sadece alıcılar kalacaktır.

Saygılarımla...

Kendi fikirlerimi paylaşıyorum, yatırım tavsiyesi değildir...

Kıdemli Üye

Tek hoşuma gitmeyen tahvil ve banka borçları, ki bunlar genellikle arsa alımı ve proje finansmanında kullanılıyor, toplam 500 milyon civarı, 9 aylık finans maliyeti sanıyorum net 28 milyon civarı, finasns gelirleri düşüldükten sonra.

Üye

tamamen katılıyorum ve eklemek istediğim bir hususta var, manzara adalardaki çeyrek bazlı satışlar faize ve giderlere yetmiyor!

Saygılarımla..

Üye

Finansal Tablodan bir kesit....

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri