900.000 küsur olmuş..Originally Posted by derinlikler

Altın Üye

Altın Üye

900.000 küsur olmuş..

Altın Üye

Sadık Üye

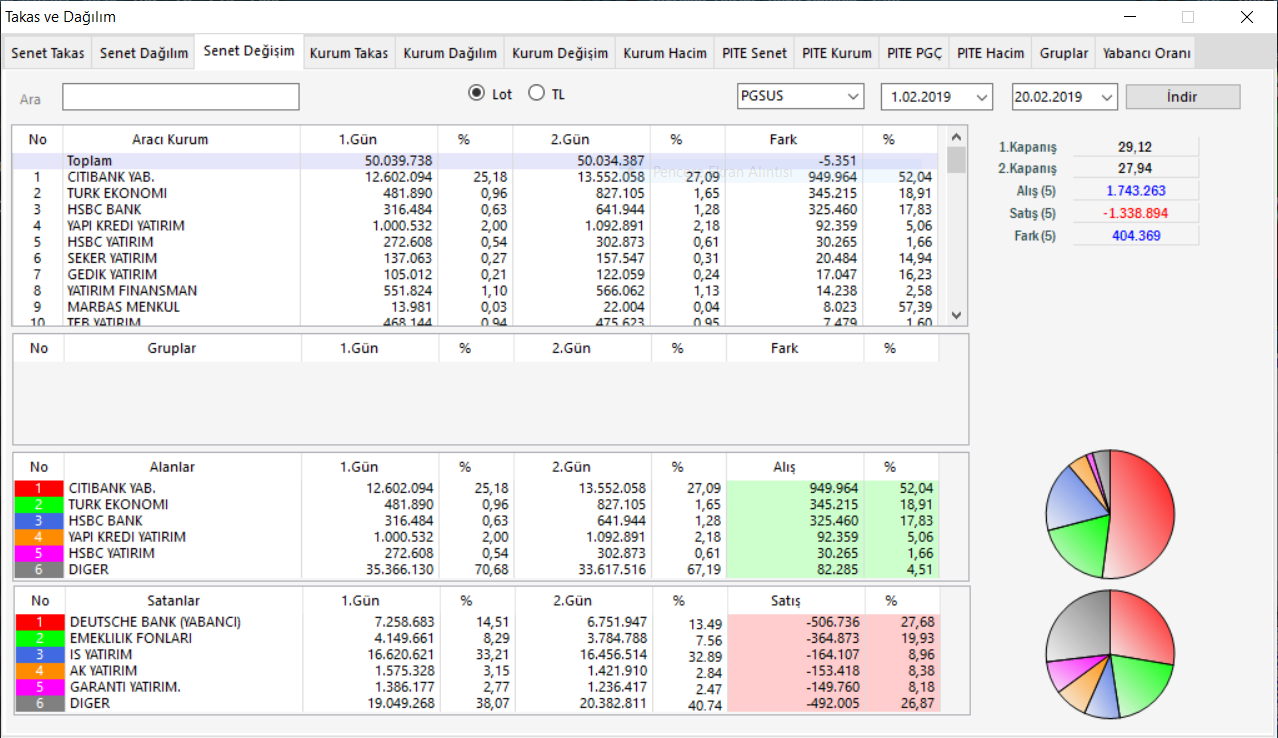

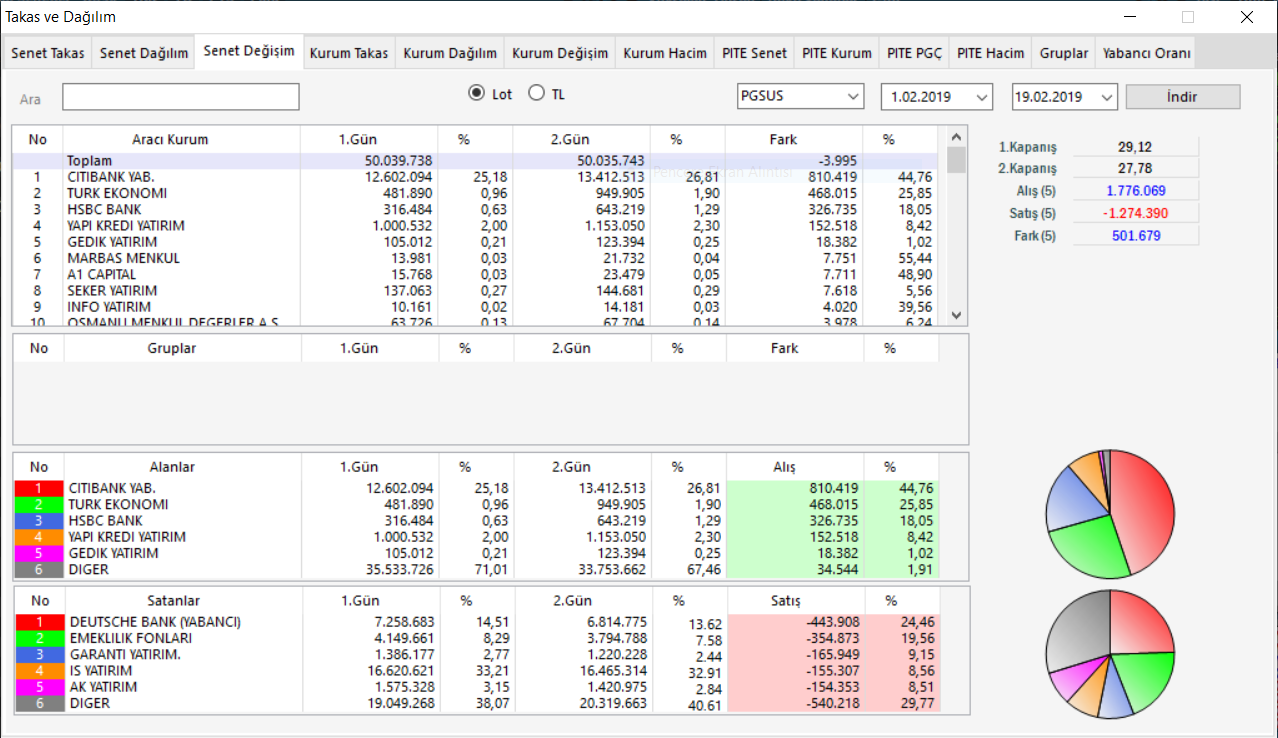

kademeler iyice küçüldü, islem hacmi iyice düstü... mallarin cogu yabancilara gecti... Bundan sonra yabancilar istedigi fiyata cekebilirler, pasalarin keyfini bekleyecegiz. Bu kadar mali bosuna toplamadilar, muhakkak bizim bilmedigimiz birseyi biliyorlar.

Yatirim tavsiyesi degildir, lutfen yalniz kendi mantiginizla hareket ediniz.

Altın Üye

Altın Üye

THY ye ayak uydurması can sıkıntısı

Sadık Üye

thy'de yabanci deli satti... pgsus'ta deli topladi... Bunun sonucunu 1 ay icerisinde görecegiz insallah 😏

Yatirim tavsiyesi degildir, lutfen yalniz kendi mantiginizla hareket ediniz.

Bronz Üye

Bronz Üye

Kişisel fikrim; 3. havalimanı ile ilgili yaşanan sıkıntılar, sıkıntı yaşanmasa bile sabiha gökçen'in öneminin yolcu trafiğinde yaşanacak yükselme, yeni pist bu yıl devreye giriyor ki, bu pegasus açısından 2009'un en önemli gelişmesi olacak. Yeni pistle birlikte yolcu sayısında rekorları görebiliriz.

Ayrıca, THY yeterince büyüdü ve hantal bir yapısı var pegasusa göre.

Pegasus genç bir firma ve gelişmesi-büyümesi THY'ye göre bir kaç kat daha fazla.

Fiyatı hala çok ucuz. Her yıl sermayesinin 5 katı kadar kar açıklıyor ve mevcut hisse fiyatı, halka arzedildiği 2013 yılının az bir mesafe yukarısında.

2013 yılında 45'leri görmüş hisse, hem TL hem de dolar bazlı fiyatı bence halla diplere yakın.

Bizim görmediğimiz ve yabancının daha çok gördüğü belki de bu temel hikayedir. Ayrıca eğer ki; bu 2-3 ay içinde 40'lı rakamların üzerine çıkarılır ise; yabancı bir bedelsizlik kokusu almıştır diye de yorumlayabiliriz belki de.

Önümüzdeki aylarda genel kuruldan %300-500 arasında bir bedelsiz sermaye artırımı kararı çıkar ise o zaman görürüz asıl cümbüşü...

Altın Üye

Sadık Üye

Pek değişen bir şey olmayacak gibi.

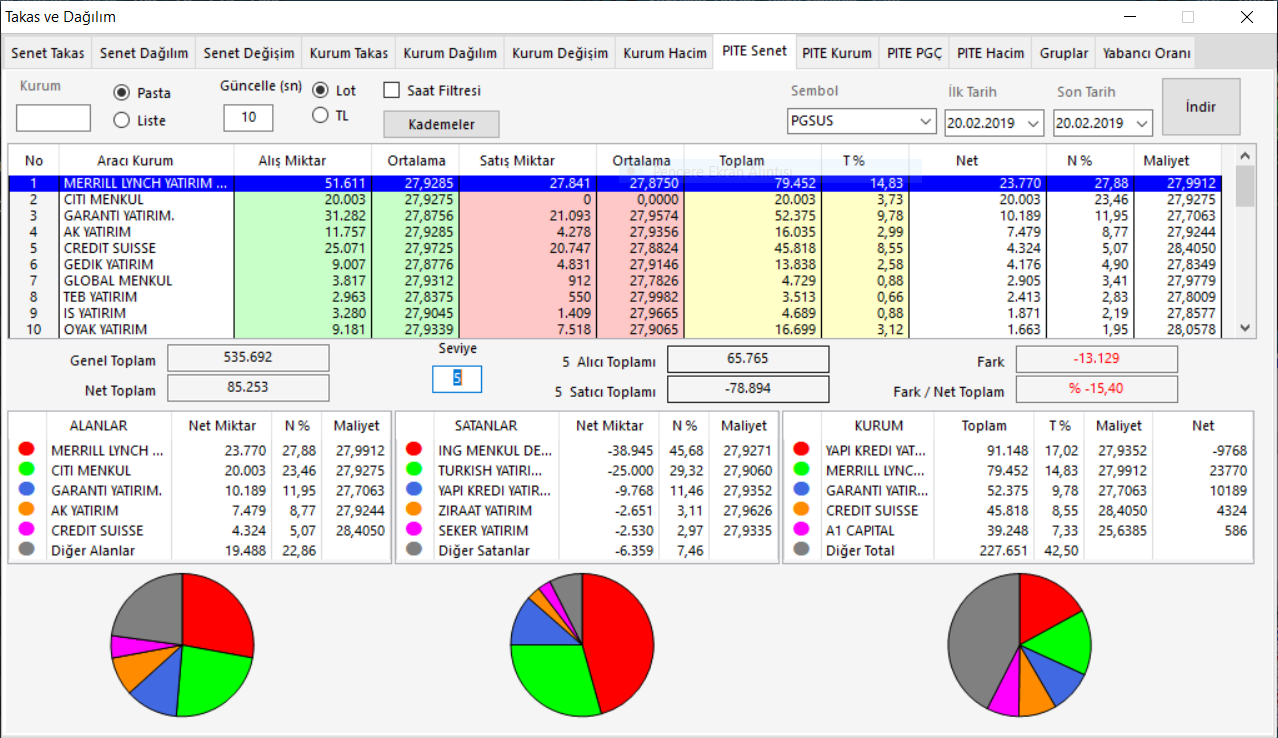

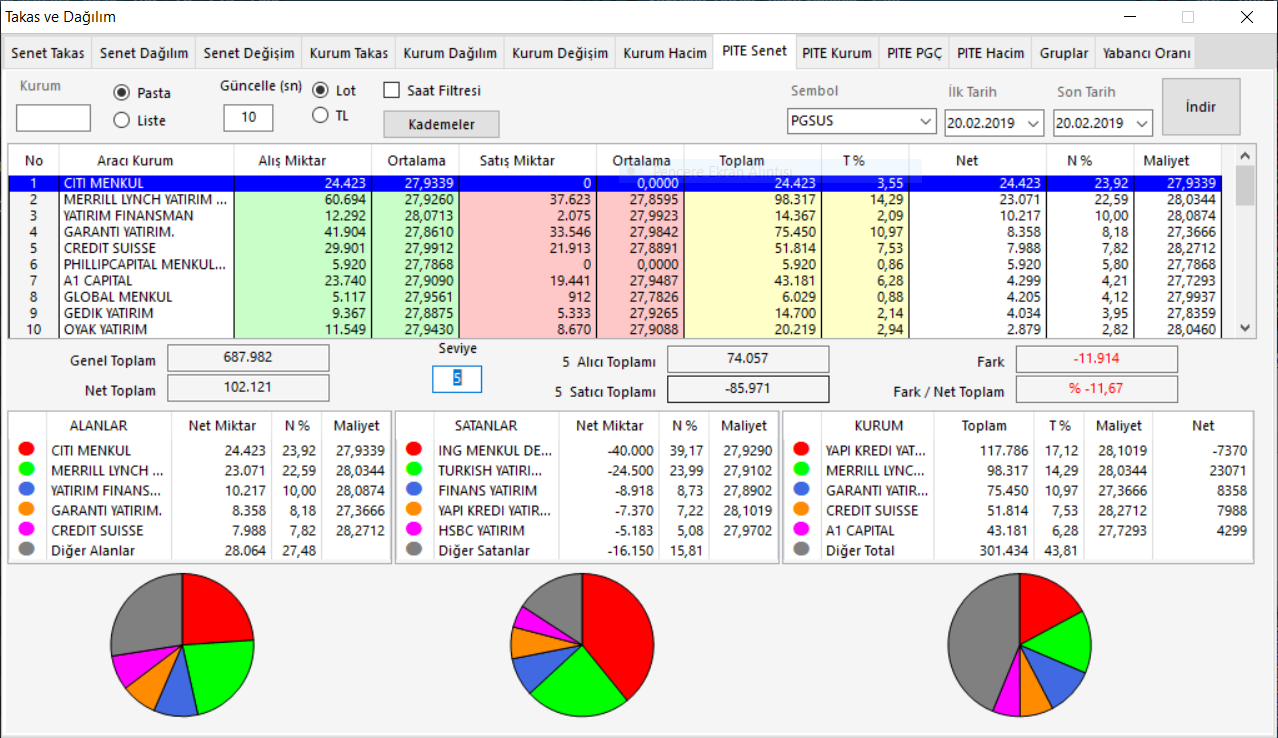

31'e kadar çıkardılar, orada yine mal boşalttılar.

Maalesef bendeniz de 28-29'larda biraz daha yükleme yaptı. (Bana mal satanların içinde merill ve philip capital de vardı.)

Şimdi gene 22-23'lere kadar çekecekler.

Sonra malum yine aynı hikayeler.

Her seferinde aynı numarayı yiyoruz.

Oysa 30'u görünce sat, 22-23'ü görünce al yapmalıymışız.

Kısmet diyip geçelim yine. Hayırlısı olsun.

Gönderi Kuralları

Gönderi Kuralları

")

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri