Merhaba,Originally Posted by atakanözbaki

Anlattiginiz durum veri akisinin kesildigi durumlarda da olusabilir. Eksik veri tamamlansa bile, siz "simulasyonu tekrar hesapla" islemini yapana kadar sinyal onceki durumda takili kalir.

Üye

Üye

Merhaba,

Anlattiginiz durum veri akisinin kesildigi durumlarda da olusabilir. Eksik veri tamamlansa bile, siz "simulasyonu tekrar hesapla" islemini yapana kadar sinyal onceki durumda takili kalir.

Bronz Üye

Bronz Üye

Geçmişten günümüze evimleşmemi görüyorsunuzdur. Eski formdan kalma yazılarım da var aslında.

mümkün olan en uzun veri ile ve mümkünse az parametreli bir sistemin overfiting olma olmasılığı düşer. Ama hiçbir zaman %100 temiz bir sistem diyemeyiz.

Optimizasyon yönteminiz güzel görünüyor ancak 500 adet farklı parametrenin hepsinin karlı görünmesi ve hiçbir parametrenin zarar üretmemesi biraz şüphecilik katıyor acaba repaint olabılır mı şüphesi doğuruyor. ANcak bakış açısı olarak bence doğru bır bakış açısı.

Optimizasyon çok geniş kapsamlı bir konu Overfitingin sizin bahsettiğiniz yöntemle azalacağını söyleyemeyiz. Küsüratlı optimizasyon bile yapsanız 30 a 35 olan tam sayılar belkide en iyi versiyondu. 1 er atlayarak optimizasyon yapsanız da 5 er atlayarak optimizasyon yapsanızda en iyi version 30 a 35 parametreleri çıksa.

Siz sadece 5 er atlayarak optimizasyon yaptırarak overfitingden kurtulamıyorsunuz çünkü tesadufen en iyi version tam sayıların içinde çıktı.

BU işte çok puandan ziyade gelecekte sürekli aynı şekilde çalışacak sistem üretmek gerekir. Optimizasyonu en iyi sistemi bulmak için değil. Gelecekte en uzun süre çalışacak sistemi bulmak için kullanın. Çünkü hayat siz parayı bağladıktan sonra başlıyor. Geçişte deli gibi kar üretmesi önemsizleşiyor gelecekte o karı üretmeyecekse.

Tam olarak 0 risk demeyelim yanlış anlaşılıyor. Doğru mantıklarda kurulmuş istatistikleri irdelenmiş buna göre kaldıraç ayarlanmış bir miktar sapma payınıda bu kaldıracın içine dahil ettiğinizde kayma ve komısyonu doğru hesaplanmış bir trend takip edici sistemde kaybetme olasılığınız uzun vadede neredeyse 0

Fazla kompleks olmayacak trend takip edici olacak tüm kayma ve komısyon hatta vade geçişi durumları kontrol edildikten sonra ortaya çıkanacak olan sistem uzun vadede zarar ettirmeyecektir. Trendler herzman oluşacaktır. BU bazen gecikebilir çok uzun sürebilir bazen istediğimiz açıda trendler olmaz bazan istediğimizden daha fazla oluşur trendler 6-8-12 hatta çoğu sistem yaklaşık 18 ay boyunca en zirve kar zarar çizgisini geçemiyor. uzun vadeden kastım bu 18 ay boyunca hala aynı sıstemde bekleyebiliyorsan daha ileride yukarılara gittiğinide göreceksin.

İstatistik ve olasılık bu işin temeli. Bir partinin gelecek seçimlerde de seçileceğini nasıl ön görebilirsin.

Geçmişteki seçimlere bakarsın. Ne kadar oy almış diye. Şimdi burayı analiz ederken örnekleyelim.

2010 seçimleri X partisi %50 oy almış

2011 de %70

2012 de %65

2013 de %50

2014 de %40

2015 de %35

TOPLAM: %310 / 6 yıl = %51

Getirinin yüksekliğine optimize ettiğinde sen aslında partinin oylarının TOplamına optimize ediyor ve %310 çıktı gelecekte bu parti %51 alır diyorsun.

Y partisi de sana şu istatistikleri versin.

2010 %30

2011 de %32

2012 de %33

2013 de %35

2014 de %32

2015 de %35

TOPLAM: %197 / 6 yıl = %32

Sen X partisi %51 alır diyor ve onu seçiyorsun. Partiden ornek verdim ama sen algoritma gibi düşün.

Ben Y partisini yada başka bir adıyla sistemini seçerdim.

Neden dersen Y sistemi istikrarlı dağılım her yıl neredeyse eşit 2016 %32 olmasa da buna çok yakın bir getiri üreteceğim daha olası.

X partisini dikkatlice incelediğin de oyları sürekli düşüyor ortalama %51 çıksada her geçen yıl daha az oy alıyor. Sen bu sisteme gelecek sene %51 üretir diyerek aslında istatistiksel hata yapıyorsun. Parti düşüş trendinde her yıl oylarının düştüğünü farkedememişsin. 2016 da bırak %51 i %35 üretse yine iyi heleki 2017 dahada kötüleşektir.

Ortalamaya baktıgında aslında en verimli gibi görünen X partisi aslında gelecekte Y partisi kadar Bir başka değişle Y sistemi kadar getiri üretemeyeceği çok açık.

İşte BU sebeple en yüksek getiri ortalaması önemsiz. Önemli olan dağılımın istikrarlı ve doğrusal olması lazım.

Bunlar yıllık dağılım aylık dağılımı doğrusal yapabiliyorsanız çok daha iyi.

Buradan ilk sayfadaki gönderime gidin. Optimus PRimenin yıllık getiri dağılımlarını kontrol edin sapma olasılıklarını inceleyin. Dağılımı olabildiğince doğrusal tutmaya çalıştığımı göreceksiniz. İşte burada yaptığım şeyde bunun ar-gesi bakalım 2019 sonunda istatistikler ne kadar sapacak.

Hatta buradan bir inceleyelim.

Sistemin istatistiklerinde ciddi bozulmalar görüyorum.

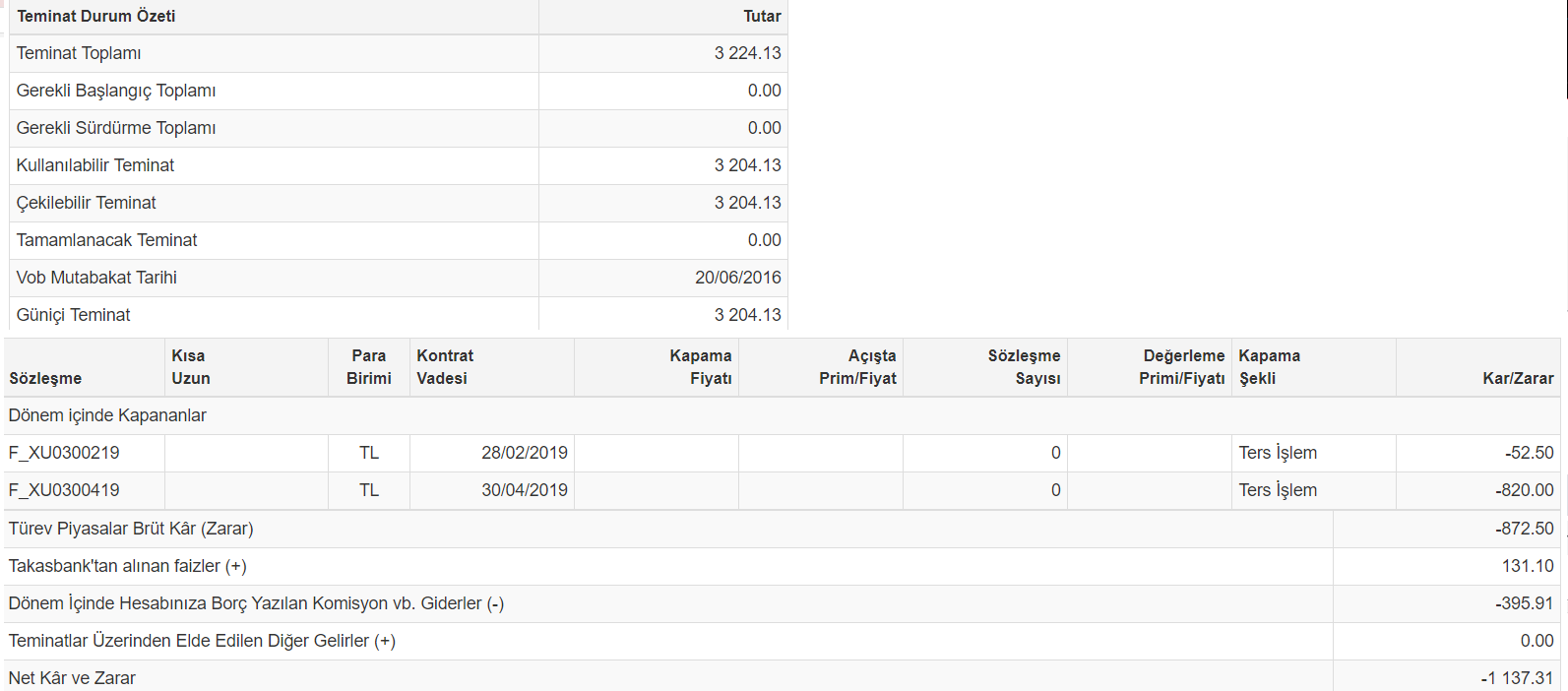

Yıllık baz da bakınca bu yıl kötü başlamış olabilir. BU yıl kötü geçecekse bile birazda istatistik sapsa 10,000 puan civarında puan çıkarması lazım yıl sonuna kadar. Ancak şuan - 8000 puan zararda sistemin bugunden itibaren en az 18,000 üretmesi gerekiyor.

Keza yine aynı şekilde Aylık bazda baktığım zaman son 5 ayın Her ay negatif getiri üretmiş sistem. 4 Ay oldu sistemi aktif edeli ancak 2018 son ayında da zarar üretmiş. Önceki istatistiklerinde en fazla 2 ay boyunca zarar üretebilmiş 3. ay az veya çok bir şekilde pozitif kapatmış.

Buradan da anlayabileceğimiz gibi Sİstemde ciddi istatistiksel sapmalar mevcut 2 ay üst üste zarar ettikten sonra 3 ay kar etmesi gerekirdi hadi istatistikler biraz saptı ve 3. ay da zarar yazdı diyelim. 4. ay çok rahatlıklar kar üretmesi gerekirdi. ancak 4. ayda negatif hatta 5. ay olan bu ay bile hala -4000 puan negatifde 7 gün içerisinde -4000 puanı geri alma ihtimali zor o sebeple 5. ayıda zarardan sayabiliriz.

Sistemimizin Adeta alarm veriyor. İstatistiklerin bozuldugunu sistem tasarımda birşeyleri yanlış tasarladığımı söylüyor. Ancak işin sonunda burası bir deneme ve ar-ge olacağı için biraz daha zaman vererek sonuçları görmek istiyorum. Beraber şeffaf bir biçimde sonuçları görip şahit olacaz bu vesileyle bir sistem ne zaman değiştirilmeli sorusunada belkide gelecekte yanıt bulacağız. Belkide sapmaları biraz daha büyük bırakmanın daha mantıklı bir seçenek oldugunu göreceğiz bakalım süreci devam ettirerek şahit olalım.

Senin almaya cesaret edemediğin riskleri alanlar, senin yaşamak istediğin hayatı yaşarlar..

Sokrates twit @erhanacikgoz1

Kıdemli Üye

Erhan bey twitırda birisi aylık 20 bin civarı getiren bir sistem sonucu koymuş bunu aylık bedelle kiralıyor. Sınır 30 kişi diyor acele edin diyor. Aylık bedeli 1000 diyor. Birde yazmış getiri garantisi vermiyoruz. Robot gelecek aylarda bu getiriyi sağlayamaz diyor. Valla süper iş 10 kişiye kiralasan aylık 10 bin

Bronz Üye

Kimse o adresini ver inceleyelim.

Aylik 20 bin ureten sistem. Kendim para baglarim satistan kazanacagim paradan daha fazlasini uretirim.

Mantikli olmak lazim. Adresi ver ifsa edelim insanlar bilgilensin boyle tuzaklara dusmeyelim biz kac yildir bu isle ugrasiyoruz. Ayda 20 binin yakinindan bile gecemedik. Boyoe birsey uretsek ve hadi satmayi bilr planlasak.

200 veya 400 bin tl civarinda deger bicerdim.

Senin almaya cesaret edemediğin riskleri alanlar, senin yaşamak istediğin hayatı yaşarlar..

Sokrates twit @erhanacikgoz1

Bronz Üye

Trendler çok düşük açılı yapı çok daha hızlı oldugu için sık sık fake sinyaller üretiyor gördüğüm kadarıyla.

istatistikleri kontrol ederek yola devam edeceğiz cuma gunu yayınlayamamıştım. Bugun yayınlayabildim.

Senin almaya cesaret edemediğin riskleri alanlar, senin yaşamak istediğin hayatı yaşarlar..

Sokrates twit @erhanacikgoz1

Kıdemli Üye

Ayın 16 sında yaklaşık 1500 puandan fazla düşüş olmasına rağmen orada shorta geçmemiş . Hemde 5 dk grafikte. Bu bölgede böyle büyük bir düşüşde pozisyon değiştirmesi sizi rahatsız etmiyormu. Şahsen bende böyle bir şey olsa ben böyle sistemin der rafa kaldırırdım.

Sadık Üye

Sadık Üye

Merhaba Erhan,

Sistemin neden sadece bist30 dan al sat yapmaya dayalı. viopta yakın vade usd ve gram altın kontratları da mevcut. onları da ekleyip çeşitlendirmeyi neden düşünmüyon? kaybedecek ne var ki? (birazcık paradan başka)

Bronz Üye

Vİop-30 grafiği birleştirilmiş bist-30 en yakın vadelisinin grafiği zaten. Eğer onu kastetti isen diğer yakın vadeli kontratları soruyorsan.

Elimde usdnin 10 yıllık birikmiş 5 dakıkalık verisi yok Viopun birikmiş verisi 13 MB boyutunda.

Normalde veri terminallerinde 5 dakıkalıkta görebileceğin veri en fazla 6 aydır. İdeal bu verileri yinede 1 senelik gösteriyor. 10 Yıllık veriyi biz kendimiz temin edip ekledik. Dolayısıyla diğer ensturumanlarda kurgulayacağım 5 dakıkalık yapılar en fazla 1 seneyi gösterecektir. Bu durumda çıkacak olan performans raporunun istatistiklerini güvene bilmem için yeterli hissetirmiyor beni. Bunu şu şekilde test ettim.

Viopun 11 yıllık verisi var elimde rasgele bir aralık seçtim örneğin 2011 mayıs - 2011 aralık 7 aylık bir veri ile optimizasyon yaparak bir sistem çıkardım sistem diyor ki raporda ben her ay 3000 puan kar ettim. Peki veriler elimde hemen 2012 ocak tan ıtıbaren bugune kadarki sonuçlara bakıyorum aylık ortalama üretim 500 puana denk geliyor. Hani 3000 üretecekti hadi 3000 i geçtim 2500 üret hadi 2000 üret yok.

Bunun gibi farklı farklı rasgele aralıklarla sistemler tasarladım istatistiğin ne zaman daha tutarlı oldugunu anlamak için. Hiçbir rakam doğru değil ve hiçbir zamanda şu kadar veri yeterlidir diyemezsin. Bunun tespitini yapamadım ancak veri aralığını genişlettiğimde sapma olasılığının düştüğünü gördüm. Bu yettimi bana yine yetmedi.

Aynı durumu işlem sayısı ölçümüylede denedim. veri aralığını aynı tutarak bir tane çok işlem açan bir tanede az işlem açan sistem türettim. Farklı farklı bölgeler de, çok işlem açan sistemin istatistiklerinde sapma olasılığı az işlem acana göre daha az oluyor. Tüm bunları görünce şöyle bir deneyle bu durumu sistemcilere aktarmıştım.

Parayı havaya atma deneyiyle tamamiyle aynı şekilde işliyor. Parayı "havaya atma" olayına sistemcilikte "İşlem sayısı" demek lazım. Size bir para versem Bu paranın %50 tura %50 yazı geleceğinden ne zaman emin olabilirsiniz. 3 kere atarak mı 5 kere mı 1,000,000 kere mı ? ne zman %50,00 a %50,00 çıkacak ? bir kuralı yada şu kadar atarsan ihtimal kesin %50,00 cıkar diyebilirmisin. Belkide 2,000,000 atışından sonra %49,8 %50,2 dir olasılık.

İşte aynı mantığı sistemine uyarla ne kadar çok İşlem sayısı var ise üretilen puanın doğru olma olasılığı okadar artar. örnegın ben bir sistem yarattım toplam işlem sayısı 500 işlem başına düşen kar ise 100 puan olsun.

Her sinyalin ortalamasına gelecekte 100 puan düşme olasılığı vardır diyelim. Bu sonucu güvenilir kabul edelim.

aynı şekilde toplam işlem sayısı 1,000 olan yine işlem başına 100 puan üreten bir sistemimiz olsun. Gelecekte hangisi işlem başına ortalama 100 puan üretebilir hangi sonuç diğerinden daha güvenilirdir. Veri uzunlukları aynı sadece işlem sayıları farklı.

Ben sonucu söyleyeyim. Yaptıgım testler çok işlem açan sisteme daha fazla güvenmem gerektiğini çünkü istatistiklerinin sapma olasılığının düşük oldugunu gösteriyor.

İşte bu sebeple elimde veri olmadığı için çıkan rapora güvenemeyeceğim. Daha az işlemle yaratılan bir istatistikle para kazanamazsınız demiyorum, elbetteki kazanabilirsin. Ancak elimde daha tutarlı bir istatistik varken daha az tutarlı istatistiklerle riskimi arttırmak istemiyorum. İlerde para artınca sizin için başka ensturumanlara da para aktararak deneyimlerim.

Birde ilk etapta viop30 daha evrensel. Bir kere vioptun en hacimle ensturumanı 7 den 70 e herkes trade edebilir. 500 bin TL ye kadar rahatlıkla kaldırır bu piyasa ama git altın kontratında 10,000 TL yi bile zoraki alıp satarsın. O sebeple bist30 evrensel. Zaten bu sayfa para kazanmaktan çok BU işin ar-gesi ve hevesli arkadaşlara sistematik yaklaşım biçimi kazandırmak süreci onların adına deneyimlemek. Tabiki tüm bunların yanın da para kazanmakta istiyoruz. Ancak bu ilk önceliğimiz değil. Süreci psikolojiyi riskleri öğrenmek çok daha elzem bir konu bunları atlattıktan sonra para zaten kendiliğinden gelecektir. Elimde hali hazırda çok daha gelişmiş algoritmalar zaten var 1. ve 3. serverlar bu şekilde çalışıyor gaye para kazanmaksa böyle klasik bir algoritmayı tanıtmaz premium algoritmalarımla başlardım.

Zaten 2 ay daha geçsin aylık getirilerde düzelme olmazsa preimum olmasa da Premiuma yakın algorıtmamı devreye alıp getiriyi biraz düzeltmeyi planlıyorum. Ardından yeni bir klasık yapı yaratıp tekrar klasık bir sistemin neler yaratıp/yaratamayacağını göstereceğim. İlk amac insanlara birşeyler öğretmek kazandırmak ikinci amaç bu öğrendiklerimizden para kazanmaya çalışmak. O bakımdan tavsiyelerini bir sonraki deneyimiz için kullanalım.

bu sistemin kurgusuyla alakalı bir durum. Bir günlük sert tersine hareketlerde genelde eylemsizliği tercih eder örnegın sabah açıldı ve tam 7000 puan yukarı gidip ardından gerisinde geri 6500 düştüğünde ancak belki orada sinyal yakar.

Tasarım yapısı o şekilde kurgulandı ertesi güne geçildiğinde ise en ufak bir harekette nakite veya tersine pozisyon açar.

Diyelim bir günde 7000 gitti. ertesi gün 500 puan düşse nakite geçer. ancak aynı gün 7000 gidip 6000 düşse hiç sinyal yakmaz.

İlk Hareketin büyüklükleri önemli.

Belki bu durum sistemin verimliliğini düşürdü bilmiyorum incelemek lazım.

Normalde olması gereken sizinde söylediğiniz gibi öncesın de şort açmaktı. Şort açsa ne olurdu kuvvetle muhtemel bu bölgede zarar üreterek Longa tekrar dönecekti. Hatta o gün iyiki şorta yakalanmamış yoksa zarar yazacaktı demiştim formda da aynı cümleyi kurdum. Ancak bu her zaman buradaki gibi karlı çıkarmayacaktır bizi.

Tasarım genel manada trend piyasasından sağlam çıkmaya oynuyor trendler oluştugunda bir çok trend sisteminden daha karlı çıkarak bir sonraki trende çok erken geçer aynı zamanda karı maximize ederek çıkar trendden. Fakat piyasa trendsizleştiğin de de en berbat ve çok fazla sınyali yine bu sistem verir. Normal bir trend sisteminden çok daha fazla zarar yazabilir. Çünkü yapı sıkışık piyasaya hiç uyumlu değil.

Sinyaller incelendiğinde çoğu sinyalin uzun barlarla beraber yandığını görüyoruz. Bu sıralar nedense piyasa hem hareketsiz hemde sığ bu sebeple bazı 5 dkkalık barlarda gereksiz ve anlamsız uzamalar oluşuyor. BU durumda kapanışı bekleyen bir çok sistemi kandırıyor. Sabah barlarına bakarsanız aslında sistem çok daha erkenden sat yakacağına karar veriyor ancak bar kapanışına kadarki sürede barlar çok daha aşağı geldiği için satışımız normal seviyenin çok daha altında gerçekleşiyor.

Piyasanın çözülmesini bekliyoruz bunaltan bir dönemden geçiyoruz bakalım neler gelecek başımıza.

Senin almaya cesaret edemediğin riskleri alanlar, senin yaşamak istediğin hayatı yaşarlar..

Sokrates twit @erhanacikgoz1

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri